张勇重掌海底捞:不是救火,而是重构增长模型

出品/市值水晶

撰文/吕雪梅

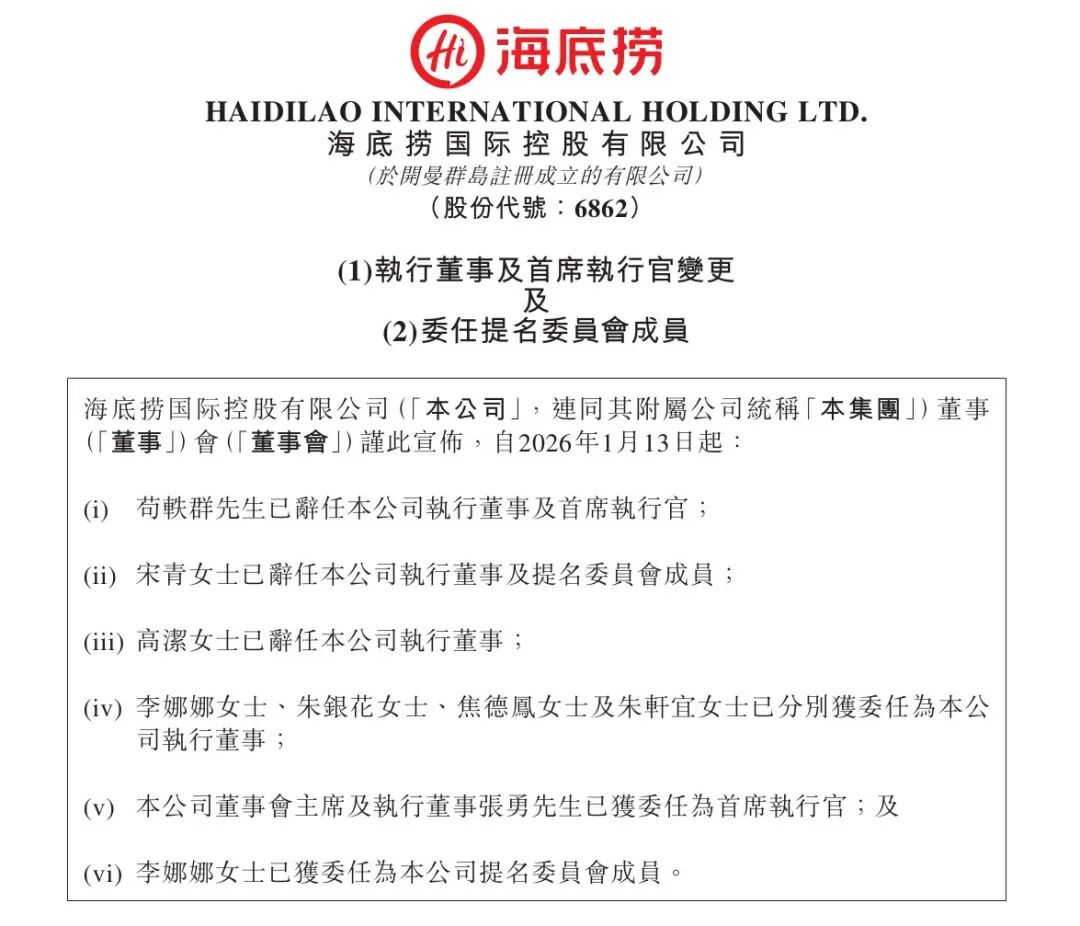

在交出CEO职位四年后,张勇再次回归这一岗位。海底捞的公告对此次人事变动表述克制:苟轶群辞任首席执行官,张勇接任,自2026年1月13日起生效。

但市场反应强烈。当天海底捞股价的波动、过去几年股价从高点回落的影响,以及几次公关事件让“服务神话”逐渐变为“情绪资产”,都向投资者传递出信号:这并非普通的人事调整,而是创始人重新掌控公司方向的组织宣告。

实际上,海底捞的核心问题从来不是“某家门店服务质量欠佳”,而是其曾经行之有效的增长模式不再奏效:翻台率不再自然提升,门店扩张不再必然带来晋升机会,消费者也不再无条件为“情绪价值”买单。2025年上半年,海底捞收入与利润双双下滑,翻台率从去年同期的4.2次/天降至3.8次/天,这并非经营细节的波动,而是商业模式出现问题的体现。

张勇回归的意义更像是一种决心的展现:既然流程化管理和职业经理人主导的“稳健运营”未能成功开拓第二增长曲线,那就回归更直接的方式——用创始人的权威稳定局面,通过更集中的决策重新配置资源。

海底捞的焦虑表面是“餐饮行业遇冷”,本质是“自身优势在市场竞争中被稀释”。多年来,海底捞的成功在于将服务打造成可复制的体系:完善的人力资源制度、店长培养模式、稳定的供应链和标准化的门店空间,把火锅店变成了高效的组织机器。然而,当行业进入“供给过剩+需求分化”阶段,这台机器的收益率会先于利润表出现变化:翻台率首先下降,同店销售额随之疲软,最后净利润才会受到影响。

宏观层面的压力确实存在。国家统计局数据显示,2025年上半年餐饮收入增速放缓;更关键的是,限额以上单位餐饮面临的压力更大——越是“标准化、规模化”的头部企业,越容易受到这一数据的影响。

这背后是消费行为的转变:聚餐频率降低、一人食需求上升、消费者价格敏感度提高、线上渠道增长更快。海底捞在中报中也明确指出原因:竞争加剧、顾客需求变化导致客流与翻台率下滑。

也就是说,过去“只要把店开在人流量大的地方,翻台率就会给出满意答案”的时代已经结束。

更棘手的是,海底捞的组织文化曾与“扩张红利”紧密相连。它最吸引人的故事不是“这家店味道多好”,而是“普通人靠努力改变命运”:服务员—店长—大区负责人—合伙人,晋升通道清晰、反馈及时。扩张速度越快,这个故事越贴近现实;扩张放缓,它就逐渐变成口号。因此,近两年海底捞像一家急于“寻找新方向”的公司:推出夜宵主题店、亲子店、宠物友好店、鲜切门店、AI门店、臻选高端店、低客单套餐、外卖超级厨房等,几乎不愿错过任何可能的发展机会。

但努力本身不能替代正确的方向。对于一家以组织效率为优势的公司而言,最大的风险不是“试错多”,而是“试错成为常态”,将资源平均分配到所有看似可行的项目上——最终每个项目都能维持,但没有一个能发展壮大。

这也解释了为何“红石榴计划”会成为张勇回归的重要举措。多品牌孵化本质上是将海底捞从单一火锅品牌转变为“餐饮平台”:通过内部创业重启上升通道,让集团的供应链、选址、装修、培训、数字化等能力成为可迁移的生产要素。海底捞披露,截至2025年上半年,除主品牌外已运营多个第二品牌门店,形成“其他餐厅收入”,增速较快但体量占比仍小。

这是一种典型的“因增长焦虑而选择的正确方向”:方向看似合理,但执行难度大——尤其是当主营业务面临压力时,集团究竟能拿出多少资源和耐心来培育这些尚未证明自身价值的新品牌?

张勇回归后最可能带来的变化,不是海底捞突然“服务更好”,而是它会更像一个投资团队:将“海底捞的能力”作为底层资产,重新确定投资标的、退出机制和回报周期。因为在当前的餐饮市场,最稀缺的从来不是“开店的想法”,而是“将想法规模化且在规模化后保持稳定”的系统能力。

先看外卖与一人食业务。2025年上半年,海底捞外卖收入增长显著,“下饭火锅菜”等一人食产品贡献提升,被公司视为新的发力点之一。

这一业务的意义不仅是“多赚一笔钱”,更是将海底捞从“聚餐强场景”拓展到“高频日常场景”。火锅天然具有低频、强社交、强时段性的特点;一人食与外卖则是高频、弱社交、强效率的。两者对组织能力的要求完全不同:前者需要门店氛围和服务密度,后者需要后厨产能、出餐稳定性、精简的SKU以及对线上流量的精细运营。如果海底捞真要将外卖作为战略业务,而非堂食的附属,就必须接受一个事实:门店将不再只是“服务场所”,还必须是“履约节点”。这会倒逼它重构厨房布局、排班制度、供应链节奏,甚至让“服务”从台前转向产品和效率。

再看加盟业务。海底捞的加盟推进相对谨慎,但战略意义重大:当一二线城市直营门店渗透趋于成熟,继续下沉市场靠直营已不是最高效的方式,加盟能将资产从“重门店”转变为“轻现金流”。而加盟真正考验的并非开店速度,而是标准体系和品牌一致性——尤其是海底捞这种以体验为特色的品牌,加盟一旦失控,损害的是定价权和消费者信任。海底捞在财报中披露加盟相关收入增长但占比仍低,恰好说明它还处于“试运行”阶段:先理顺模式,再考虑规模扩张。

张勇回归后的果断,很可能体现在这里:加盟要么成为可复制的“第二增长引擎”,要么就迅速停止,避免以品牌为代价换取增长。

最后看多品牌矩阵。全球餐饮集团的发展路径其实很清晰:单一品牌的发展天花板有限,多品牌是降低系统性风险的有效方式。美国达登(Darden)旗下拥有多个餐饮品牌,覆盖意大利菜、牛排、休闲餐等不同价格带和场景,本质上是用品牌组合应对市场周期。

但将这一模式引入中国,会立刻面临两个“更大的挑战”:第一,市场供给更拥挤,餐厅数量和竞争强度更高,品类迭代更快;第二,消费者需求分化更剧烈——同一城市中,高端餐饮和极致性价比餐饮同时存在,中间市场最容易被挤压。行业研究常提到中国餐饮市场供给密度高、门店数量多,这意味着“每个细分赛道都不缺竞争对手”。

在这种环境下,“红石榴计划”最大的风险不是“孵化不出新品牌”,而是“孵化出一批看似能生存但无法形成集团级利润池的品牌”——它们需要管理、供应链支持和人力投入,却因规模不足、差异不明显,最终只能维持运营。

因此,张勇真正要做的,可能是给“红石榴计划”注入创始人式的果断:明确赛道优先级、复制阈值和关停标准。换句话说,海底捞不缺项目,缺的是能将项目转化为资产的“投后管理”体系。而创始人回归,往往意味着:可以少开店,但必须开对;可以试错,但不能拖延;可以讲故事,但财务数据必须跟上。

张勇回归并不意味着海底捞要回到过去。恰恰相反,它意味着海底捞终于承认:过去“扩张—翻台—晋升—文化”的增长飞轮,已不能靠惯性继续转动。海底捞需要的不是一次公关层面的“提振士气”,而是一套更适应新周期的增长结构:主营业务从规模逻辑转向效率逻辑,新业务从灵感逻辑转向资产逻辑。

资本市场会关注短期指标:翻台率能否止跌、同店销售额能否回正、利润率能否稳定。

但更长期的问题是:海底捞能否从“火锅公司”转型为“餐饮能力公司”。前者靠开店盈利,后者靠系统能力赚钱;前者的发展上限由赛道容量决定,后者的上限由组织和供应链的迁移能力决定。“红石榴计划”、外卖、一人食、加盟、多品牌等看似分散的举措,最终都指向同一个目标:让海底捞不再仅靠火锅这一单一品类立足。

张勇此次回归,真正要打造的或许不是第二个海底捞门店,而是第二个“海底捞模型”——一种能在更低增长、更高竞争、更碎片化需求环境中依然有效的模型。它会更理性、更注重效益、更结果导向,也更接近一家成熟餐饮集团应有的样子。至于市场是否愿意重新给予它估值溢价,答案不在情绪中,而在下一次财报里。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com