2025教育IPO新格局:上市者弱化教育叙事,排队者探索长期服务路径

2026年伊始,资本市场对「教育与AI」的关注度再次攀升。智谱华章、MiniMax等大模型公司的动向成为市场焦点,虽非传统教育企业,但其技术已深度融入AI助教、智能作业、个性化学习等教育场景,教育正成为大模型最具规模潜力的应用领域之一。这些AI公司的上市路径,本质上牵动着资本对教育相关业务价值的重新评估。

回溯2025年,教育IPO并未消失,却发生了深刻变化:成功上市的公司数量有限,递交申请的企业明显增多,更多教育及教育科技公司则处于筹备和观望阶段。在AI叙事升温、教育场景被反复提及的背景下,哪些教育企业已被资本市场定价、哪些仍在接受审视、哪些停留在想象与预期中,成为理解这一轮变化的关键。

上市成功企业:弱化教育叙事,转向稳定业务结构

2025年成功上市的中国教育相关企业数量不多,但业务形态具有高度一致性。

软云科技以校内数字化与AI教育SaaS为核心,收入来自学校端系统部署、服务费与平台使用费,而非面向学生或家长的课程销售。其增长逻辑依赖产品稳定性、区域渗透率和续约能力,更接近「教育信息化服务商」或「垂直SaaS企业」,估值逻辑贴近软件服务行业。

卓越睿新聚焦高等教育领域,核心产品围绕高校在线教学平台、课程管理系统与教务支持展开,服务对象为高校本身。业务增长节奏温和,却具备更强的可预测性和抗波动能力,更容易被港股市场纳入科技服务与数字化解决方案估值框架。

布鲁可集团走「教育×消费」路径,主营积木和儿童玩具,通过STEAM理念延伸至家庭教育语境,将「学习」作为产品附加价值,定位「弱教育、强消费,能在分享教育需求的同时回避课程型企业的不确定性。

优蓝国际几乎跳出传统教育叙事,核心围绕职业培训、岗位匹配和就业服务构建链条,教育只是其中一环,最终目标是劳动力供需匹配,更接近人力资源服务公司,在资本市场拥有清晰定位。

国际视角下,McGraw Hill和Phoenix Education Partners重返或进入资本市场,依托成熟的教育出版体系或成人高等教育平台,强调长期服务能力和稳定现金流,而非单一教学产品。

综上,2025年成功上市的教育相关企业,并非因教育行业整体被高估,而是业务结构已摆脱教育行业最不稳定的部分,资本市场的定价逻辑不再以行业属性为核心,而是偏向完成结构性调整的公司。

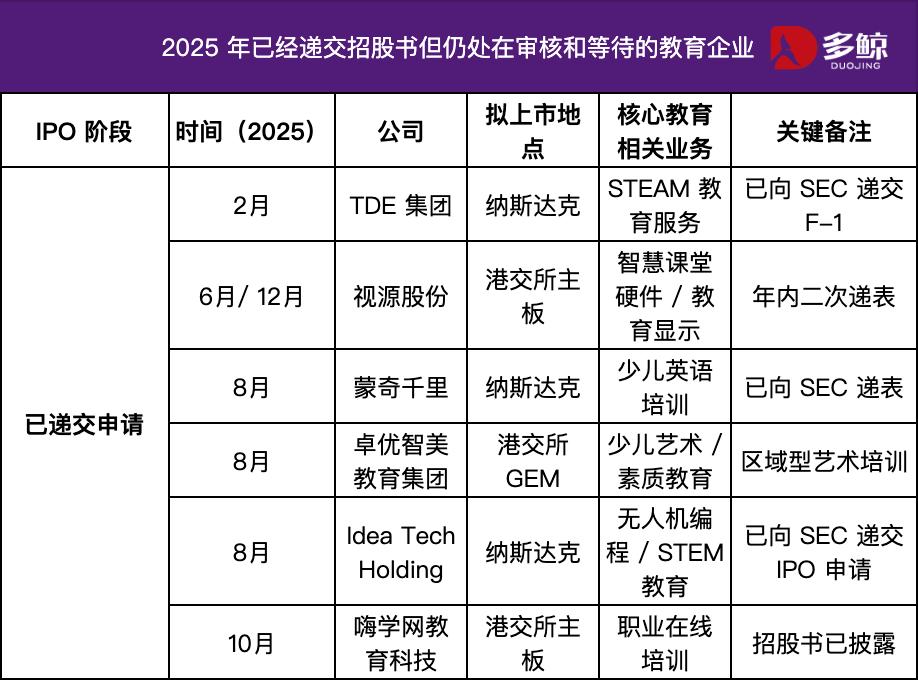

排队递表企业:探索教育作为长期系统性服务的可能

2025年更具代表性的是已递交招股书却仍在审核等待的教育企业,它们的IPO叙事正从「课程生意」转向「长期系统性服务」。

Idea Tech Holding是「硬件+系统+服务」趋势的典型案例,以无人机、AI机器人等教育硬件切入市场,再通过编程培训、研学活动完成后端变现,构建教育场景下的产品与服务体系,而非单纯卖课程。

嗨学网教育科技代表职业教育平台的上市尝试,业务定位清晰且避开学科培训的不确定性,但收入增长、获客成本和盈利能力仍承压,上市过程更像是耐心考验——资本并非否定职业教育赛道,而是等待其商业模型进一步稳定。

视源股份主营业务为显示与交互硬件,智慧课堂是重要应用场景之一,上市逻辑更接近硬件制造与技术方案提供商,多次递表反映出其在不同资本市场框架下寻找合适定位的尝试。

在ToC领域,TDE集团和蒙奇千里(Monkey Tree)分别探索STEAM与语言培训的上市路径,共同特征是体量有限、扩张克制、募资谨慎,未将IPO视为规模跃迁工具,而是作为获取长期融资和品牌背书的方式。

卓优智美教育集团的艺术教育路径亦是如此,艺术培训需求稳定但区域性和标准化难度限制成长上限,选择港交所创业板反映出对自身规模和增长节奏的清醒认知。

这些案例表明,2025年递表的教育公司并非在讲更大的故事,而是努力探索教育作为「长期系统性服务」的可能性。

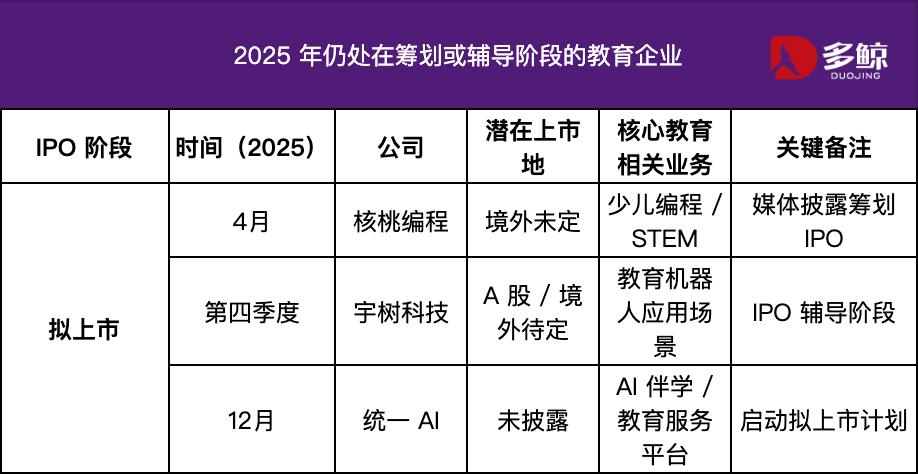

筹备阶段企业:技术想象力仍在,资本态度更趋谨慎

处于筹划或辅导阶段的公司更能体现资本态度的变化:技术潜力明确,但教育场景尚不足以支撑公开市场对稳定性的要求,资本变得更加谨慎。

核桃编程是少儿编程领域的代表性企业,用户规模和课程体系已具基础,也有完整的技术叙事,但商业模式高度依赖长期留存和持续内容投入,盈利模型需更长时间验证,上市并非当前最优路径。

统一AI代表AI伴学与教育服务平台的趋势,覆盖K12、复读和留学人群,通过「教练+AI」一对一伴学模式整合多元服务,价值在于「教育服务整合能力」,已启动拟上市计划但未递交正式申请,为未来资本路径预留空间。

宇树科技作为机器人公司,教育应用只是众多场景之一,教育为其提供技术展示窗口,却非核心收入来源,更可能通过产业合作、技术授权或跨行业扩展释放价值,而非依赖教育市场上市。

这些「在途」企业的共同特征是技术潜力明确,但教育场景的稳定性不足,资本态度是持续关注但不再提前买单,「在途」本身成为筛选机制——只有教育业务证明可持续性,IPO才会从选项变为现实。

教育IPO的结构性转向:从规模增长到可持续性

2025年的教育IPO并非简单的周期反弹,而是一场结构性转向:能上市的公司从强调规模转向强调稳定;资本讲故事的方式从增长速度转向长期质量;教育企业对上市的态度从「必须选择」转向「审慎选择」。

在新阶段,IPO不再是教育企业的终极目标,只是众多发展路径中的一种。真正决定企业能否被资本接纳的,不是行业标签,而是业务是否在现实中证明了可持续性。

2025年或许只是一个起点,但可以确定的是,教育IPO已不可能回到从前的叙事方式。

本文来自微信公众号“多鲸”(ID:DJEDUINNO),作者:多鲸,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com