万帮四冲IPO:剥离运营聚焦设备,充电行业破局路在何方?

2025年新能源汽车渗透率突破50%,充电费已成电车车主日常消费,但作为补能基础设施的充电行业,仍未摆脱盈利困境。

近日,充电行业头部企业万帮数字能源(星星充电母公司)向港交所递交招股书,这是其自2020年筹备上市以来的第四次冲刺。从最初瞄准A股到转战港股,从“万帮新能源”更名为“万帮数字能源”,名称变化体现其定位升级,而屡败屡战的IPO历程,反映出资本市场对重资产充电赛道的谨慎态度。

充电行业整体表现缺乏想象力:特来电运营九年才实现微薄盈利,背靠比亚迪的挚达科技持续亏损,美国ChargePoint股价暴跌90%,国内能链智电上市后业绩下滑。

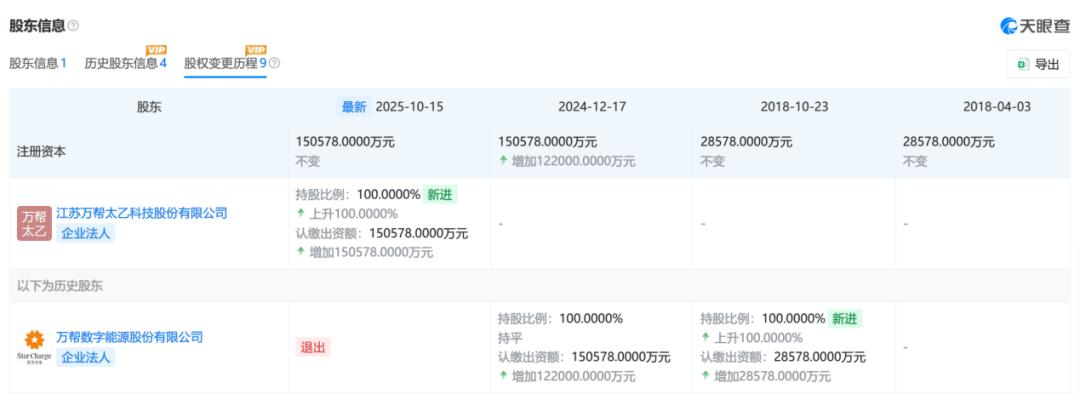

与同行相比,万帮在招股书中披露了罕见的连续盈利数据,但细看可知,其已剥离星星充电运营服务,仅专注充电设备供应、微电网和储能业务。天眼查显示,去年10月,万帮数字能源已退出星星充电股东行列。

(来源:天眼查)

充电行业与新能源汽车行业的反差、万帮剥离星星充电的操作,引发市场疑问:“规模不经济”的行业魔咒如何打破?充电服务下半场的出路在哪?

四冲上市:万帮的盈利密码

万帮数字能源的上市之路充满波折。

2020年首次透露上市意向后,其辅导备案、拟上市消息不断,但始终未成功。此次转战港股,反映出资本市场对充电桩行业的矛盾态度:既看好刚需前景,又担忧运营难度。

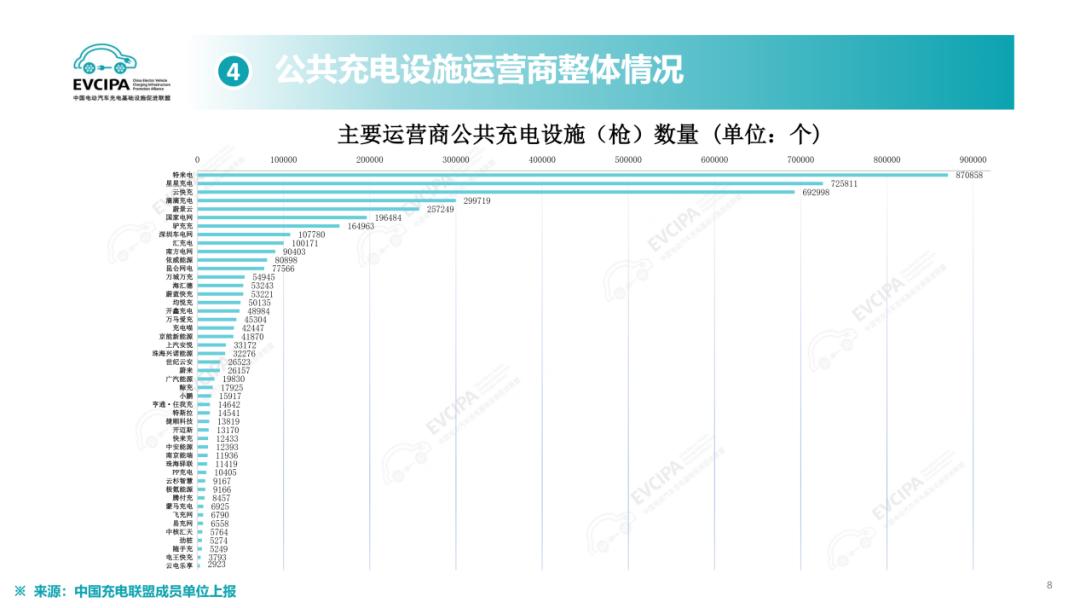

星星充电运营的公共充电设施数量居行业第二,行业龙头特来电(背靠特锐德)自2020年启动上市辅导,至今仍在推进中。

(来源:中国充电联盟)

特锐德数据显示,特来电运营九年后的2023年才扭亏为盈,当年营收41.32亿元,净利润仅1.21亿元;2025年上半年营业利润1722.1万元,净利润-416.11万元,业绩尚未稳定。

万帮的盈利数据看似亮眼:2023年、2024年营收分别为34.74亿元、41.82亿元,净利润4.93亿元、3.36亿元。但2024年营收增长20.4%的同时,净利润下滑31.7%;2025年前三季度净利润3.01亿元,其中包含近1.96亿元转让资产一次性收益,实际盈利能力承压。

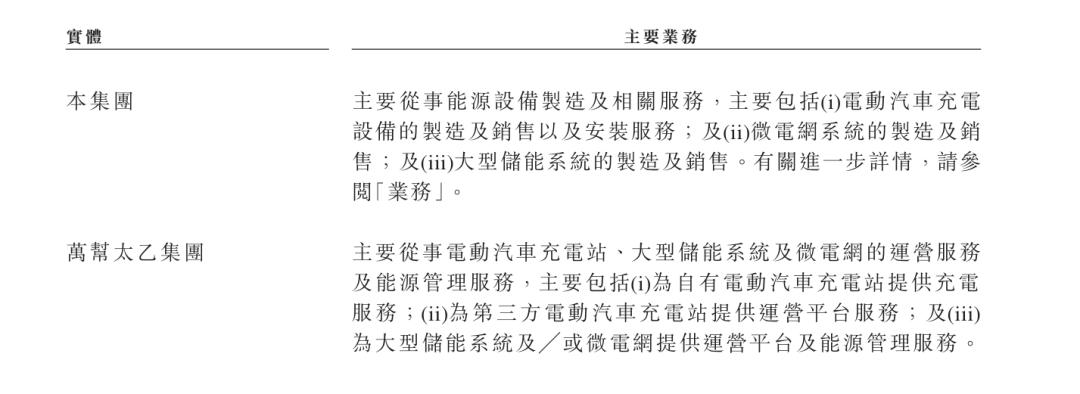

值得注意的是,此次上市的万帮数字能源并非大众认知中的星星充电,而是专注设备制造的企业。招股书显示,2025年第四季度,万帮已将星星充电的运营管理服务转移至关联公司万帮太乙集团。

(来源:万帮数字能源招股书)

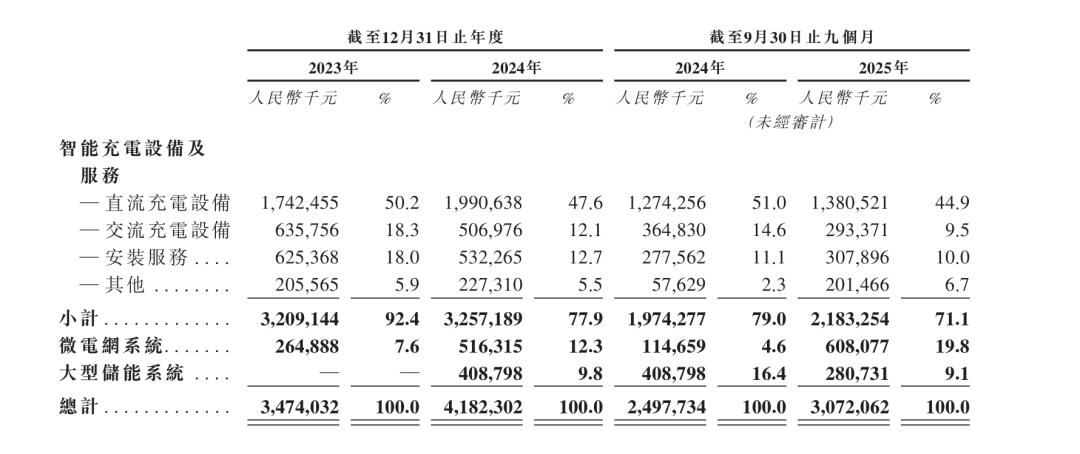

2024年,万帮“充电设备及安装服务”业务贡献77.9%的营收,核心盈利来源为设备销售。

(来源:万帮数字能源招股书)

与特来电等依赖充电服务费的运营商不同,万帮凭借万帮车业的经销商基因,构建了庞大销售网络。2024年智能充电设备全球销量超47万台,位居全球第一。这种“卖铲子”模式,使其能将设备卖给私家车主、地产商、物流车队及中小运营商,提前回笼资金,避免场地租金、电费及长回报周期的压力。

行业焦虑:规模与效益的失衡

尽管万帮靠卖设备盈利,但行业竞争加剧导致硬件价格战不可避免。

招股书显示,万帮综合毛利率从2023年的33.4%降至2025年前三季度的24.6%,核心充电设备业务毛利率两年内下滑近8个百分点。家用充电桩龙头挚达科技毛利率也从2022年的20.4%降至2024年的14.9%,其虽以比亚迪为第一大客户不愁销量,但为维持规模和竞争优势,盈利能力受限。特来电背靠电力设备龙头特锐德仍难盈利,也源于类似原因。

本质上,充电设备和服务均面临赛道上升但竞争加剧的问题:终端运营商或车企压价,导致供应商盈利能力下降。这也解释了万帮上市前剥离星星充电的原因——自身利润空间有限,充电服务市场竞争激烈,剥离后可减少市场缺陷的影响。

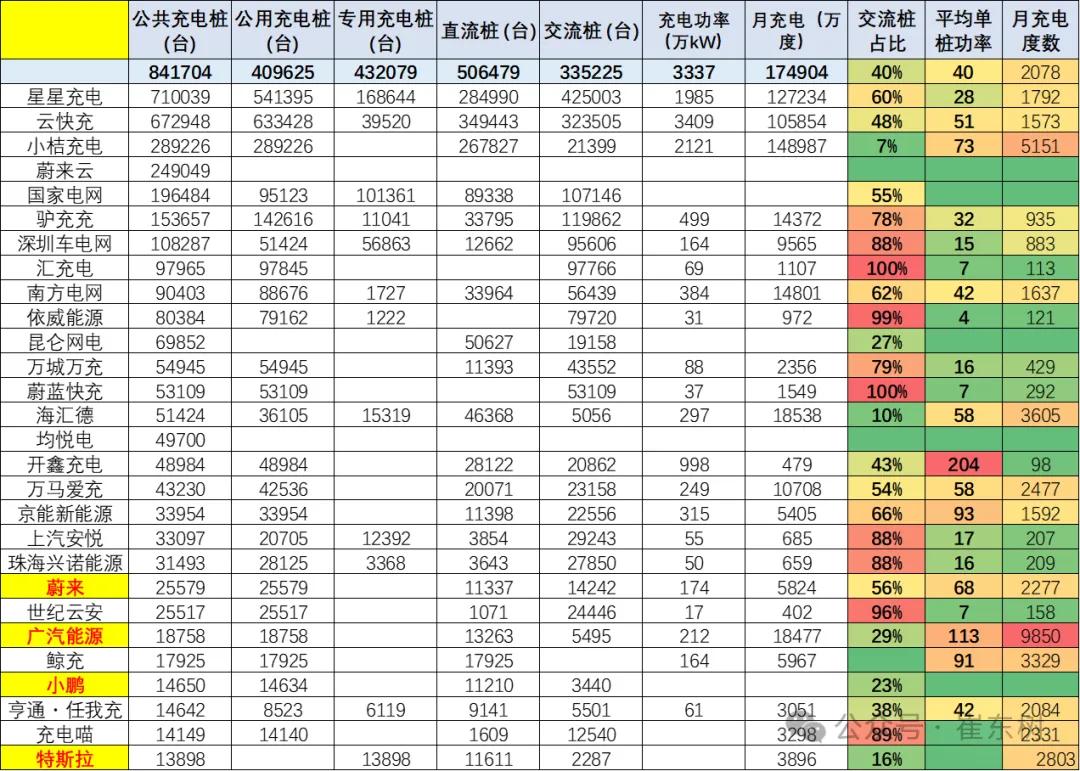

一方面,私家桩爆发式增长分流了充电服务刚需。乘联会秘书长崔东树数据显示,截至2025年9月,随车私桩达1359万个,月增55.5万个;公桩总量447.6万个,月增仅16万个。私桩因电价低、使用便捷成为补能主力,公共充电桩仅满足“临时补给”需求。

(来源:崔东树)

另一方面,车企自建充电网络形成“掐尖”效应。车企通过自建网络增强客户黏性,高端市场中车企自建桩对第三方运营商形成降维打击。2025年9月数据显示,广汽能源单桩月均充电量9850度,特斯拉2803度,而大量老旧公桩月均仅100多度,优质客户被车企网络锁定。

(来源:崔东树)

上述挤压反映在利用率指标上:核心商圈快充桩排队,早期低功率交流桩沦为“僵尸桩”,呈现马太效应。这对万帮也有影响,其B2B/B2C设备销售模式若遇终端需求剧烈变化,仍会波及收益。

能源下半场:从“桩”到“电”的转型

万帮在招股书中表示,能源运营业务收入占比不足五分之一,“不符合专注能源设备制造的战略方向,分散资源”。其认为值得投入的是储能和微电网业务,2025年前三季度该业务营收占比近30%,成为第二增长曲线。

(来源:万帮数字能源招股书)

万帮的逻辑清晰:充电运营非电力行业好出路,切入电网、响应电力系统升级需求,才能获得更大市场。这与特来电“制造运营一体化”路线(强调充电网技术、数据运营与微电网协同)不谋而合。

该领域竞争者还包括华为数字能源,其通过构网型储能技术在多场景商用,拥有液冷快充、光伏逆变器等核心技术,形成全方位一体化能力,对单一能力玩家构成降维打击。

储能和微电网已进入“大争之世”。华夏能源网报道,2025年11月星星充电美国公司签署32.24GWh电池储能项目协议,价值超32亿美元,相当于美国2024年储能装机的87%。这笔大单显示万帮试图复制国内产业链优势到海外,2025年前三季度海外收入5.73亿元,占比18.6%,成为积极信号。

未来行业玩家是竞争淘汰还是差异化发展?万帮第四次IPO是行业转折的缩影。当“卖铲子”模式边际效益递减,能否在能源互联网中找到不可替代位置,是决定企业天花板的关键。关于电的战争,才刚刚开始。

本文来自微信公众号“司库财经”,作者:质子,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com