大额存单利率进入0时代,50万亿到期存款何去何从

在存款利率持续走低的大环境下,曾作为银行吸储重要工具的大额存单,尽管利率优势不再明显,却依旧吸引着部分储户的目光。

新年刚过,江苏的王先生就在当地一家国有大行办理了一笔30万元的三年期大额存款,年利率1.55%。他无奈地说:“利率一年比一年低,但还是得存一笔,至少能领点米面油。”

2026年开年以来,多家银行陆续推出首期大额存单产品。据中国货币网数据,截至1月7日,已有超30家银行发布2026年第一期大额存单发行公告。同时,银行“开门红”活动正如火如荼,不少银行以“限量发售”“新年特惠”等方式吸引储户。

然而,如今的大额存单利率已难称“高息”。即便是中小银行和民营银行,年利率超过2%的产品也十分罕见,五年期长期存单更是基本从银行货架上消失。

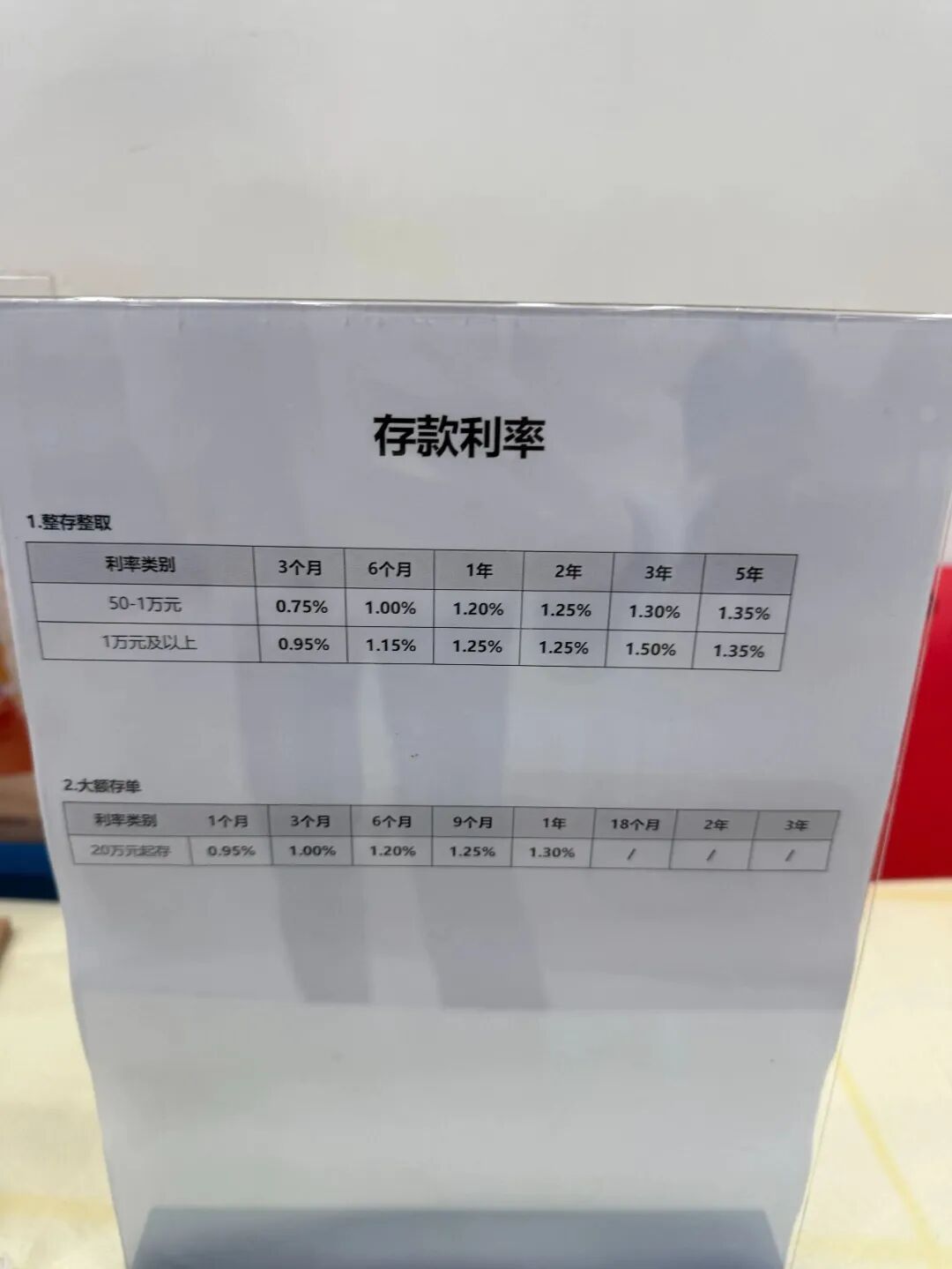

更值得注意的是,部分银行的三个月短期大额存单利率已跌破1%,进入“0字头”,与普通定期存款利率相差无几。例如,1月7日云南腾冲农商银行发行的三个月期大额存单,起存金额20万元,利率仅0.95%。

短期大额存单利率跌破1%

从产品期限来看,当前银行大额存单呈现明显的短期化趋势。

时代财经梳理发现,2026年首期大额存单多集中在中短期,部分银行仅发行一年期及以下产品,三年期产品较少,五年期产品几乎绝迹。

利率方面,多数银行三年期大额存单利率不超过2%,一年期利率多不足1.5%。

以广东龙川农商银行为例,其1月7日发行的首期大额存单包括6个月、一年期、两年期三款,利率分别为1.15%、1.3%、1.35%。

部分短期产品利率已跌至1%左右。如安徽石台农商银行1月6日发行的三个月期大额存单利率为1%,淮北农商银行1月7日发行的同期限产品利率也为1%。

1月8日,时代财经走访广州某农商行发现,该行1个月期大额存单利率为0.95%,最长期限仅1年,利率1.30%(20万起存),18个月、2年、3年期产品均无在售。

值得关注的是,曾被视为存款利率“高地”的民营银行,2026年以来降息节奏加快。

据不完全统计,至少有3家民营银行在2026年1月启动降息。

辽宁振兴银行公告显示,自1月4日起,三年期存款利率从1.90%下调至1.80%,两年期调整为1.80%,五年期下调至1.70%。

天津金城银行自1月1日起,大额存单1年、2年、3年期利率分别调整为2%、1.9%、1.8%。

安徽新安银行宣布,1月16日起下调存款利率,两年期从2.35%降至2.25%,且两年期与三年期利率出现“倒挂”。

今年1年期以上定存到期规模达50万亿

回顾2025年,存款利率经历多轮下调,从六大国有行到中小银行纷纷降息,长期限定期存款利率普遍进入“1字头”,且长期限产品加速退场,大行五年期大额存单基本停售,多家民营银行下架五年期定存。

这意味着,此前锁定高息的储户到期后,难以找到收益相当的存款产品。2026年,银行业将迎来大规模中长期存款到期潮。

华泰证券测算显示,今年1年期以上定期存款到期规模达50万亿元,集中于2年期、3年期,到期量均超20万亿,5年期约5-6万亿。分银行类型看,国有行到期规模最大,约30-40万亿。

面对到期存款,储户态度分化明显。进取型投资者认为,定期存款利率持续下降,已非最优选择;而保守型投资者仍在观望。北京上班族李明表示,今年有两笔大额存单到期,定期利率约1.6%,去年购买的理财年化收益率也仅1.7%左右。

广州某农商行客户经理称,对于长期储蓄需求,客户可能选择保险年金或终身寿险;追求高收益的客户会考虑理财或基金;保守型客户则倾向国债或定期存款。

华泰证券研报指出,到期存款主要流向四个方向:一是偿还存量房贷(数量有限);二是通过理财、分红险等进入股市(取决于股市表现);三是转投理财、货基等;四是接受低利率,继续续存。

银行端揽储策略也在调整。某国有行人士表示,目前主推结构性存款、低风险理财等产品,一年期10万元起存的结构性存款预期收益率1%-2%,可作为短期过渡选择。

市场观点普遍认为,货币政策导向未变,后续降准降息仍有空间。东方金诚首席宏观分析师王青表示,12月中央经济工作会议要求2026年继续实施适度宽松货币政策,一季度或实施新一轮降准降息,不排除春节前落地的可能。

随着贷款利率下行,商业银行负债成本管控压力仍存,未来存款利率下行趋势或延续。

本文来自微信公众号 “时代财经APP”(ID:tf-app),作者:张昕迎,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com