MiniMax上市引爆两地AI行情,市场热捧背后的战略逻辑

1月9日,MiniMax正式登陆港交所,开盘后股价一路走高,最终收涨109%,市值冲破千亿港元。

港股与A股的AI板块同步被点燃。港股方面,讯飞医疗科技涨约20%,第四范式涨约7%;A股人工智能板块集体走强,昆仑万维涨停,三六零涨超6%,万得多模态模型指数涨5%,大幅跑赢大盘。

市场热度早有预兆:MiniMax公开发售获1837倍超额认购,国际发售获37倍认购,绿鞋机制有望全额行使,募资总额或达55.4亿港元。

在国产AI六小虎中,MiniMax是个特例——四家走To B路线,它与月之暗面主打To C,且更激进地布局文字、语音、视频多模态领域。

“真正的AGI必然是多模态输入输出。”MiniMax CEO闫俊杰强调。

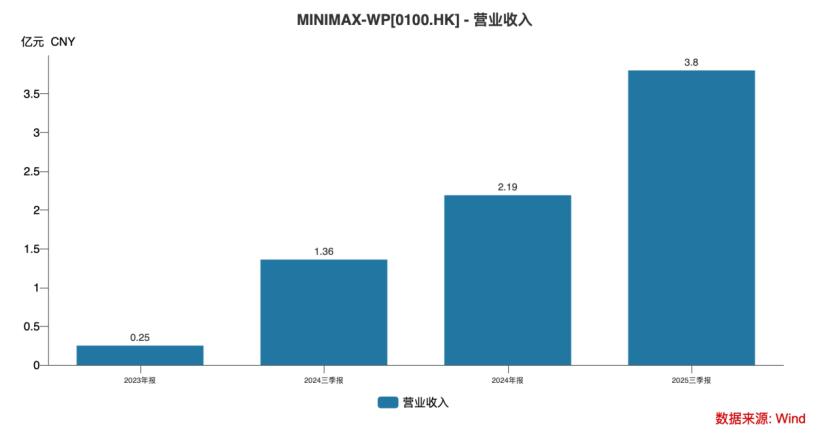

大模型创业资源有限,MiniMax却选择“全都要”,阶段性成果已显现:2025年前九个月营收5344万美元,同比增174.7%;全球用户超2.12亿,海外收入占比超70%;MiniMax M2是OpenRouter上首个日token消耗超500亿的中国模型。

何为“原生”AI应用?

“别用移动互联网逻辑做AI。”闫俊杰反复强调。

AI公司常提“AI原生应用”,MiniMax给出的答案是“模型即产品”。

“大模型时代,核心产品是模型本身。”闫俊杰解释,“大模型提供的是智能,无论是文字、视频还是声音,本质都是模型计算的结果。”

这颠覆了传统思维:其他公司把API、APP当核心产品,MiniMax则视其为“模型的渠道”。

“我们曾战略摇摆,从‘模型与产品并重’转向聚焦模型。”闫俊杰称,这是基于行业本质的判断——模型能力提升后,产品自然会好,而非复制移动互联网玩法。

以视频模型为例,Hailuo 2.3在动态表现、风格化、人物细腻度上突破,刷新全球视频模型效果成本纪录;基于此的海螺AI成全球领先AI视频平台,用户创作超5.9亿视频;2025年前九个月,海螺AI MAU达565万、付费用户31万,仅次于Talkie/星野。

这表明MiniMax收入模式正转变:模型能力提升后,前端产品用户增长加速。

此外,MiniMax认为B端与C端将融合——技术可扩展性能实现通用,“B端C端”界限会模糊。

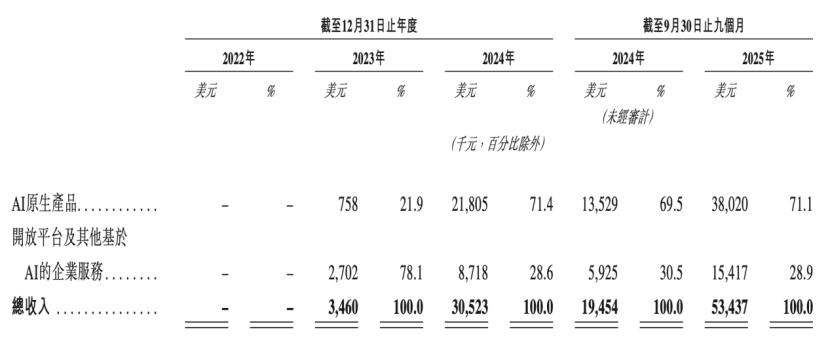

“可扩展性是核心竞争力。”闫俊杰称,技术规模化后,商业规模化会水到渠成。招股书显示,2025年前九个月To C收入增181%、To B增160%,B端毛利69.4%;不到两年,AI原生产品付费用户涨15倍。

技术驱动的商业规模化

大模型时代,用户会自然选择顶尖模型。MiniMax因此调整商业化战略:2025年前九个月削减约90%付费营销,转向自然增长。

主动缩减推广,是对产品信心的直接体现。

数据显示,成立至2025年9月,MiniMax总花费约5亿美元,旗下C端产品靠底层能力获全球用户。商业化上,它不仅追求用户规模,更注重提升ARPU——如海螺AI核心用户是高粘性创作者,转化效率高。

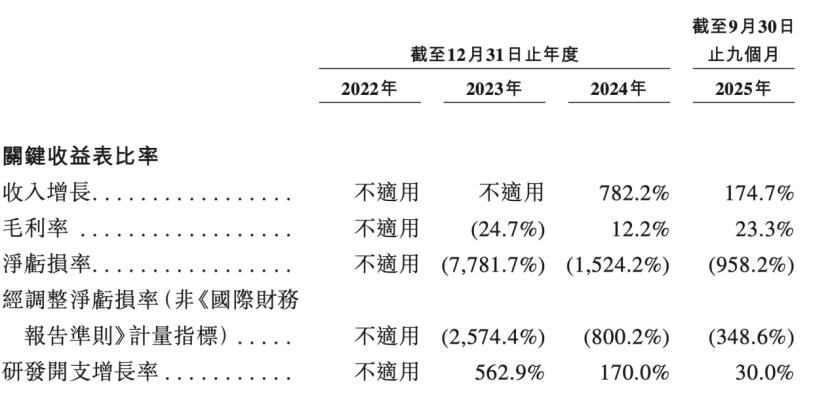

现金流方面,MiniMax也很健康:现金储备超11亿美元,无IPO募资也能支撑营运超53个月;API业务毛利69.4%,带动整体毛利从2023年-24.7%升至2025年前九个月23.3%;2025年前九个月收入增174.7%,经调整净亏损仅增8.6%,亏损率收窄60%。

成本收敛背后是人才组织的可扩展性:公司385人,研发占比73.8%,平均年龄29岁;产出效率“以一抵十”,超80%代码由AI完成;内部有“AI实习生”,能看代码库、改代码,review后直接上线。

闫俊杰认为AI原生组织需多样性人才有机组合。

AGI终局尚远,但MiniMax创业至今商业蓝图未变。闫俊杰是理想主义者,践行“终局思维”——从长期目标出发,保持战略定力。

登陆港交所后,MiniMax“模型即产品”战略将受市场检验,但其战略定力与组织创新,已让它在AI浪潮中占据独特位置。

*免责声明:本文内容仅代表作者看法。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com