广州四位前同事转行做“洋辅食”品牌 年净利达1亿

猫崽在商场偶然发现一个陌生的牛奶品牌,外观设计颇具特色。

该品牌名为GRANDPA'S FARM(爷爷的农场)。

起初以为是海外品牌,没想到它竟是广州本土成立、以婴童辅食起家的食品公司。

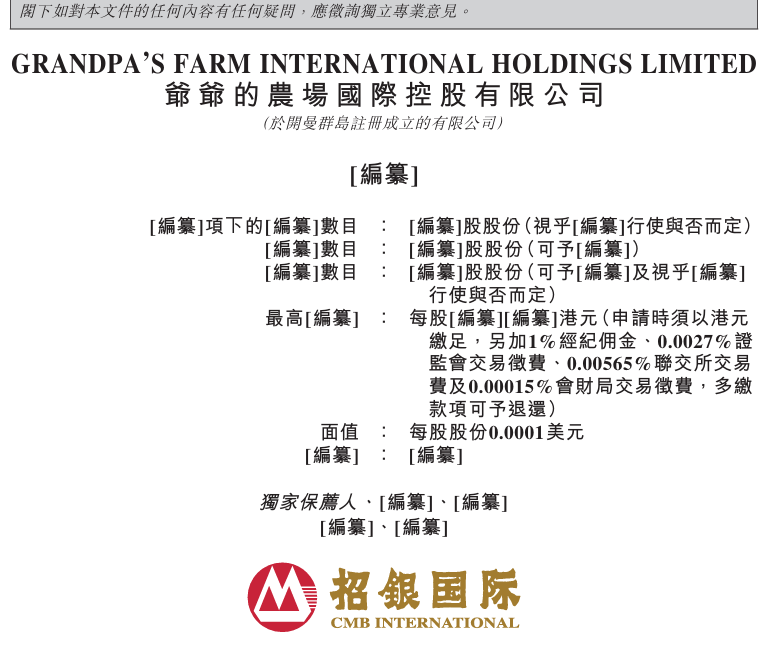

近期,爷爷的农场正式递交了招股书。

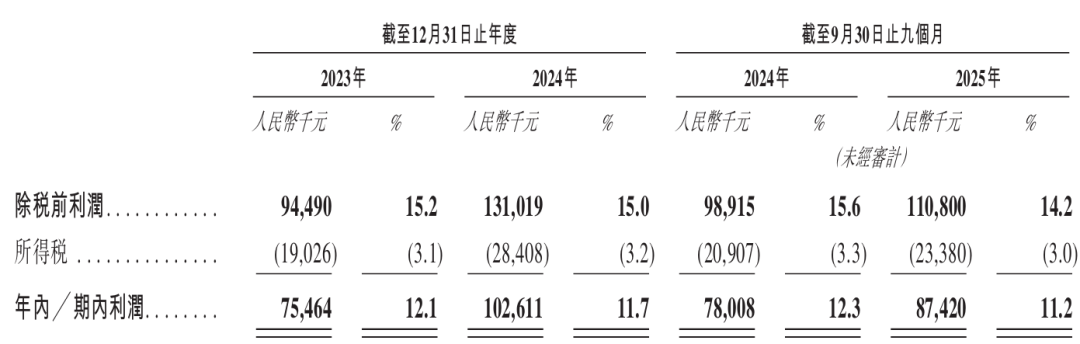

该公司年净利润达1亿元,毛利率高达60%。

母婴赛道的生意确实利润可观。

令人意外的是,爷爷的农场属于贴牌品牌,几乎所有产品都由代工厂生产。

爷爷的农场曾陷入真假“洋品牌”的争议,此前宣称是荷兰进口品牌。

但后来被发现创始人和公司注册地均为中资背景。

随着招股书的披露,公司更多细节和背景得以曝光。

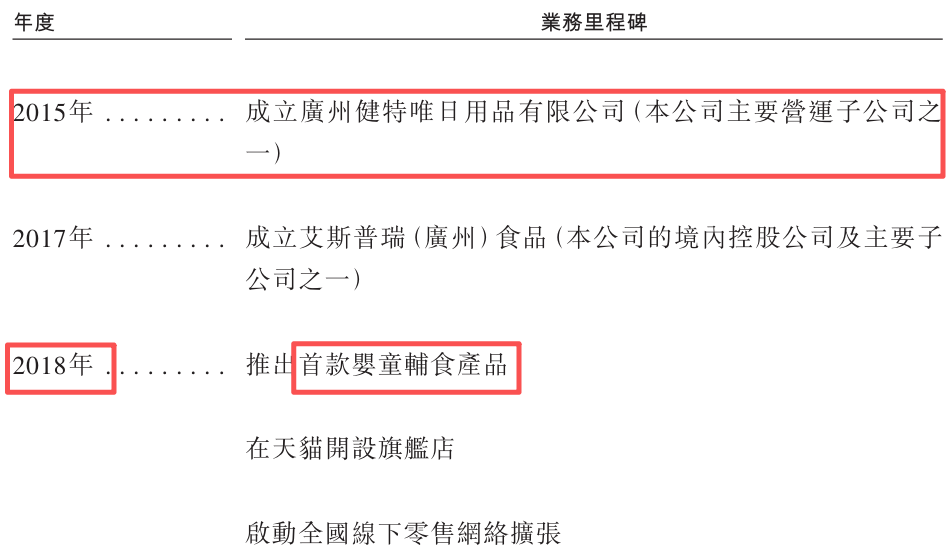

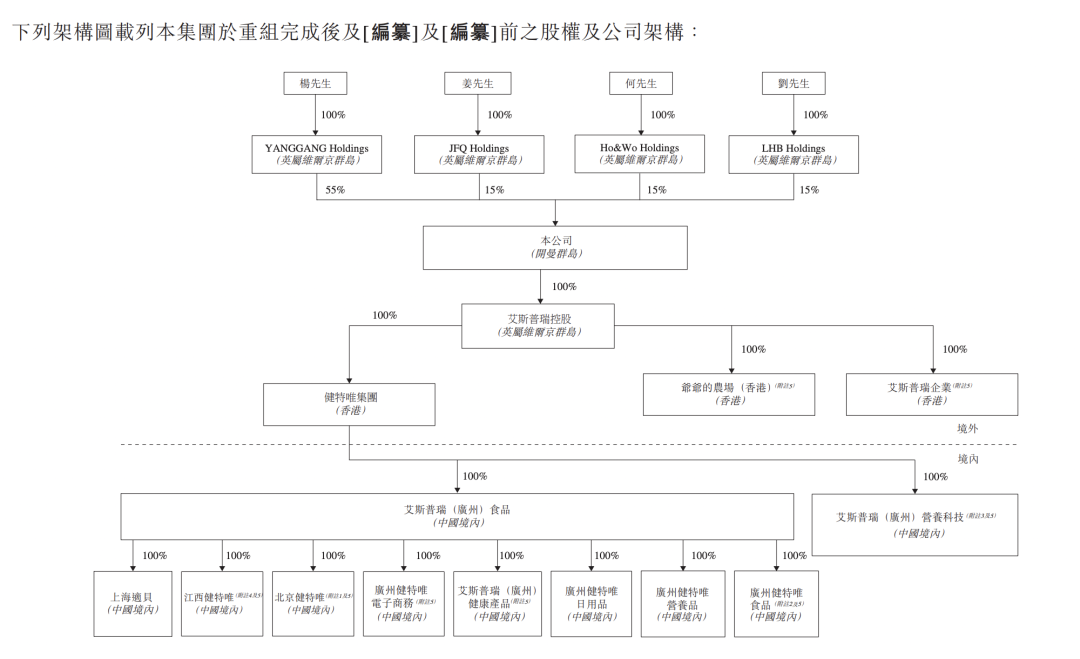

首先,它确实是2015年在广州成立的中资公司。

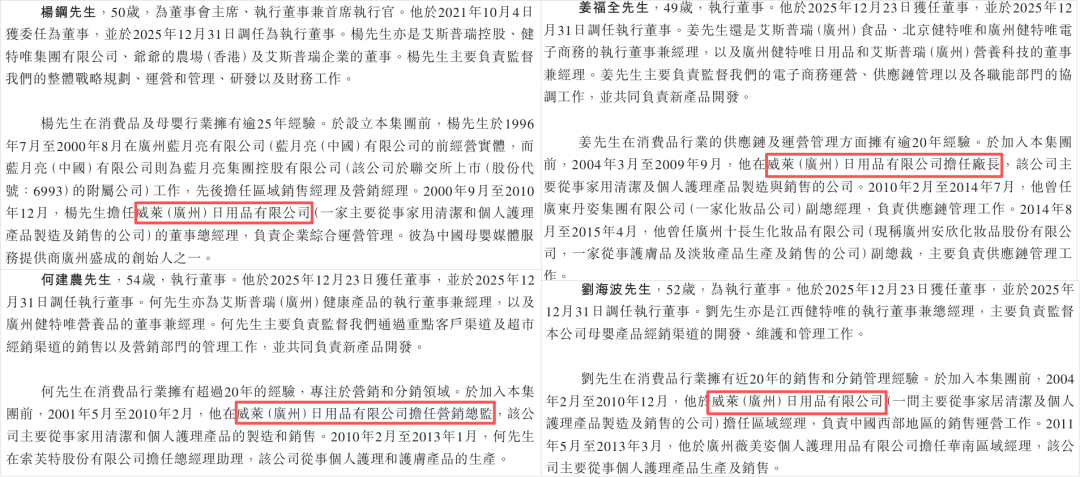

爷爷的农场四位创始人都是中国人,分别是杨钢、姜福全、何建农、刘海。

从过往经历来看,他们的共同点是都曾在快消品牌威莱广州公司工作,岗位包括总经理、厂长、营销总监、区域经理。

四人在2009至2010年间相继离开威莱。

十年前,他们合伙创立了广州健特唯日用品公司,这是爷爷的农场在境内的主要子公司。

四位创始人的持股比例为:杨钢间接持股55%,姜福全、何建农、刘海各持股15%。

公司股权架构中没有投资机构,完全由创始人持股,股权集中度较高。

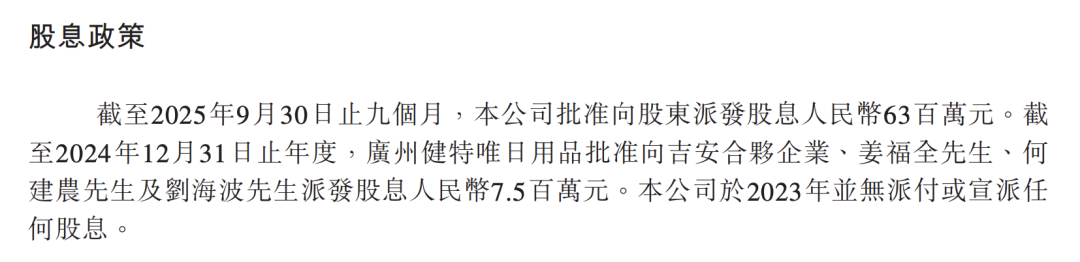

值得注意的是,在此次IPO前,爷爷的农场已进行两次分红:

一次是去年前九个月,向股东派发6300万元;另一次是2024年,派发750万元。

虽然爷爷的农场十年前就已成立,但直到2018年才推出首款婴童辅食产品。

2021年开始推出米、油、调味品等家庭食品,2024年又推出A2水牛奶。

短短七年间,公司涉及的食品品类跨度较大,原因在于:

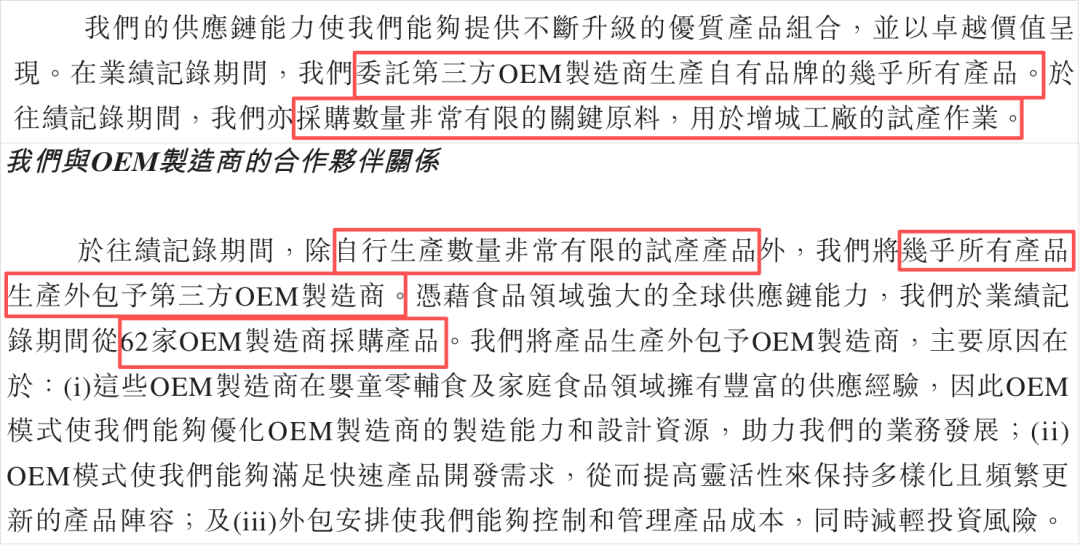

公司没有自己的工厂,几乎所有产品都外包给第三方OEM制造商,合作厂商多达62家,其中13家为海外合作商,49家为国内供应商。

自行生产的试产产品数量极少,目前仅广州增城工厂有试产作业。

简言之,爷爷的农场采用贴牌生产模式,主打“轻资产”运营。

爷爷的农场盈利情况如何?

答案是,“贴牌”模式确实利润丰厚。

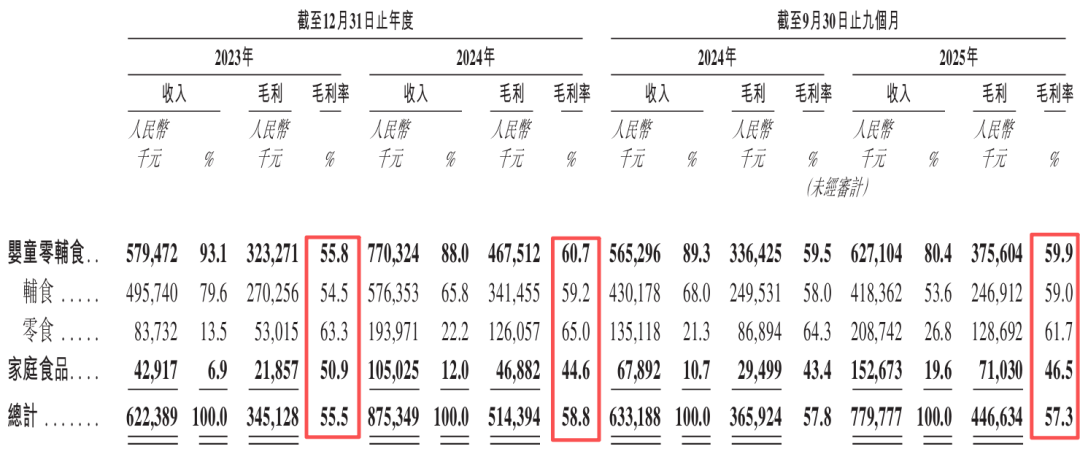

在国内婴童零辅食细分赛道中,爷爷的农场排名第二,超八成收入来自婴儿辅食产品。

此前一年,爷爷的农场收入达8.75亿元,且持续增长。

去年上半年,收入增幅约23%。

从收益来看,公司整体毛利率在56%至59%之间,接近六成。

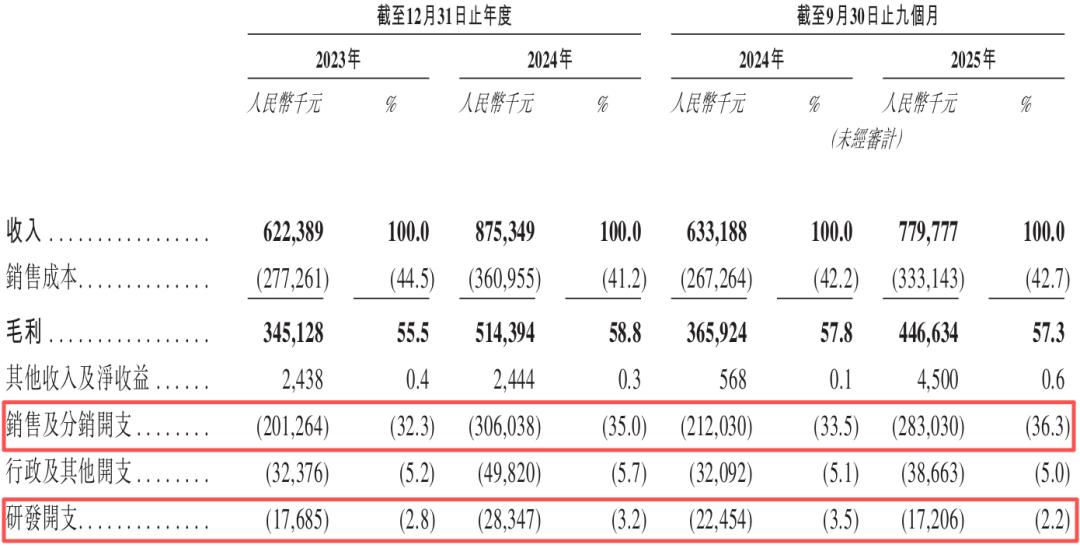

在三费支出中,销售及分销开支占收入超三成!

研发费用占收入的比重仅为2%至3%。

公司在广告营销上投入较大,还邀请了刘涛、奥运冠军等担任代言人。

轻资产模式的优势在于能快速盈利。

爷爷的农场2024年净利润达1.03亿元,净利润率高达12%。

也就是说,每卖出100元产品,毛利59元,净赚12元。

无需自建工厂、省去研发和重资产成本,仍能实现12%的净利率。

这种盈利模式确实高效。

但代工模式也存在隐患,容易面临食品安全和质量问题。

爷爷的农场就曾多次被点名。

2019年至2024年期间,其中国经销商进口的婴幼儿辅食、米粉、果汁泥等食品多次检出不合格,还曾因米粉抽检不合格被罚款29万元。

在黑猫投诉平台上,关于爷爷的农场的投诉多与食品安全和质量相关。

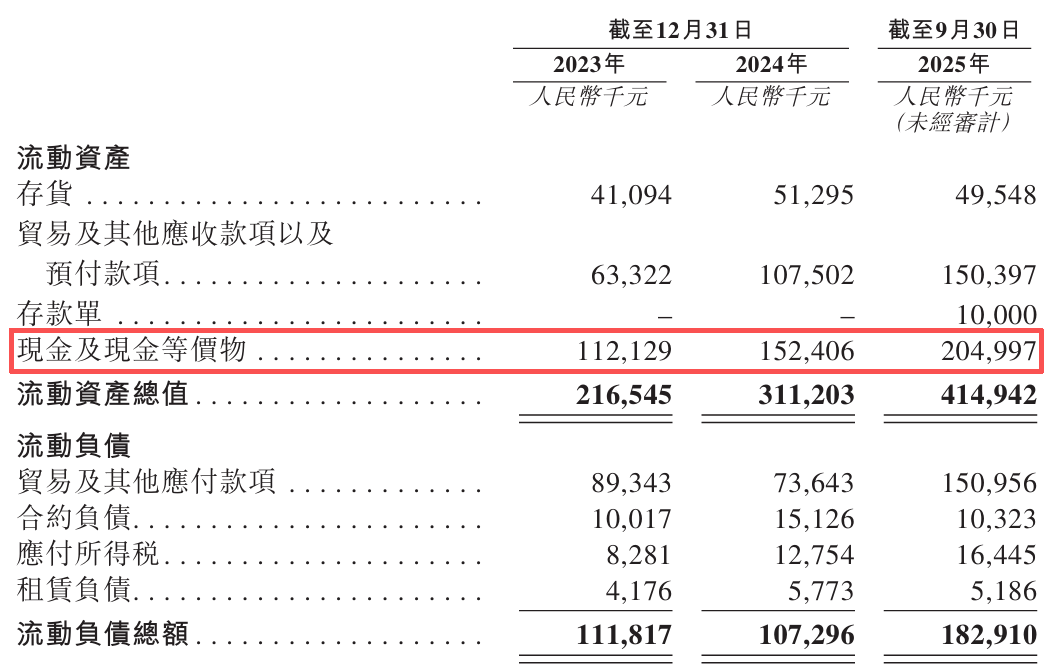

不过,爷爷的农场实际上并不缺钱。

截至去年9月底,公司现金储备仍有2亿元,且无有息负债。

既没有机构对赌上市的压力,也没有重资产负担。

那么问题来了,爷爷的农场为何要选择上市呢?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com