美股存储板块SNDK暴涨28%背后:AI需求爆发与英伟达新架构驱动,道指剑指5万点

美东时间1月6日周二,美股在新年首个完整交易周延续强劲走势,标普500指数与道琼斯工业平均指数双双刷新收盘历史新高。

盘面上释放出重要风向标信号:资金正加速从拥挤的头部AI巨头流向产业链更纵深的领域。这种“去中心化”的轮动不仅拓宽了市场广度,还从点到面激活了整个半导体供应链的价值重估。

截至收盘,道指上涨0.99%,收于49462.08点,历史性突破49000点关键心理关口;标普500指数同步创下纪录,收涨0.62%至6944.82点。

美股存储板块缘何暴涨?

今日美股存储板块表现极为亮眼!

开盘不到半小时,在美股大数据StockWe.com的板块追踪系统中,存储芯片板块已位居榜首。

收盘时,闪迪(SNDK)暴涨27.56%,美光(MU)上涨10.02%,西部数据(WDC)大涨16.77%,希捷(STX)也攀升14%,均实现两位数涨幅。

早在去年10月3日,我们就通过深度调研预判了这一趋势,并发布长文《别只盯着英伟达了!AI存储硬盘才是最大赢家,四大牛公司名单曝光!》,当时明确指出这四家巨头将是AI架构演进下的核心受益者。如今,随着AI算力需求从“单纯比拼算力”转向“系统级存算平衡”,我们此前的超前布局已得到市场充分验证。

而今日市场情绪爆发的直接诱因,是拉斯维加斯CES 2026盛会上英伟达推出的革命性存储架构。

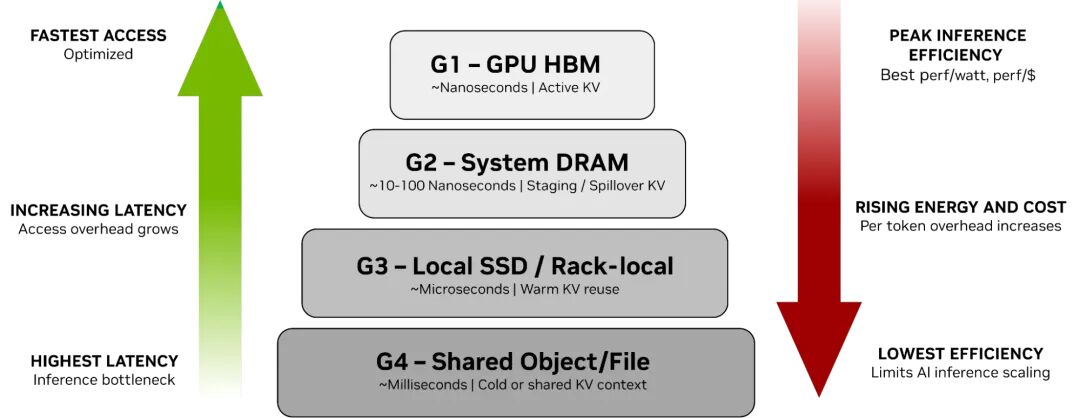

架构重塑:从显存受限到机架级缓存突破

英伟达在本次CES上正式推出“Inference Context Memory Storage Platform(推理上下文内存存储平台)”,这标志着AI进入“Rubin时代”——推理不再仅是显卡的任务,而是复杂的系统工程。

随着大模型全面迈入“长上下文”与“智能体”时代,系统瓶颈发生根本转变。当模型需处理上亿级Token以实现“长效记忆”时,产生的KV Cache(键值缓存)规模达TB量级。若全部存入昂贵的HBM显存,成本将难以控制;若存放于远端传统硬盘,延迟又会导致GPU空转。

英伟达的解决方案是:通过BlueField-4 DPU配合Dynamo KV系统,将企业级NAND闪存直接集成到机架中,在物理层面打造出介于显存与传统硬盘之间的“G3.5闪存层”。

这意味着原本用于后台存储数据的SSD,如今可直接“贴近GPU”参与实时计算。这种从“后勤仓库”到“战斗前线”的角色转变,正是今日存储巨头股价爆发的底层逻辑。

估值重构:从模糊周期到量化增长可期

长期以来,存储板块被视为难以把握的“周期股”,投资者难以测算AI数据中心的存储配比,这种模糊性导致存储股始终存在估值折价。

但英伟达此次推出的平台提供了清晰的量化依据。当存储设备以“机柜组件”形式标准化后,需求不再是随机变量,而是与GPU机架部署数量挂钩的确定值。

分析师现在可根据机柜数量,通过线性外推模型精准计算存储需求总量。这种需求可见度的提升,推动华尔街放弃传统的P/B(市净率)估值,转而给予存储厂商类似核心硬件的PE(市盈率)溢价。

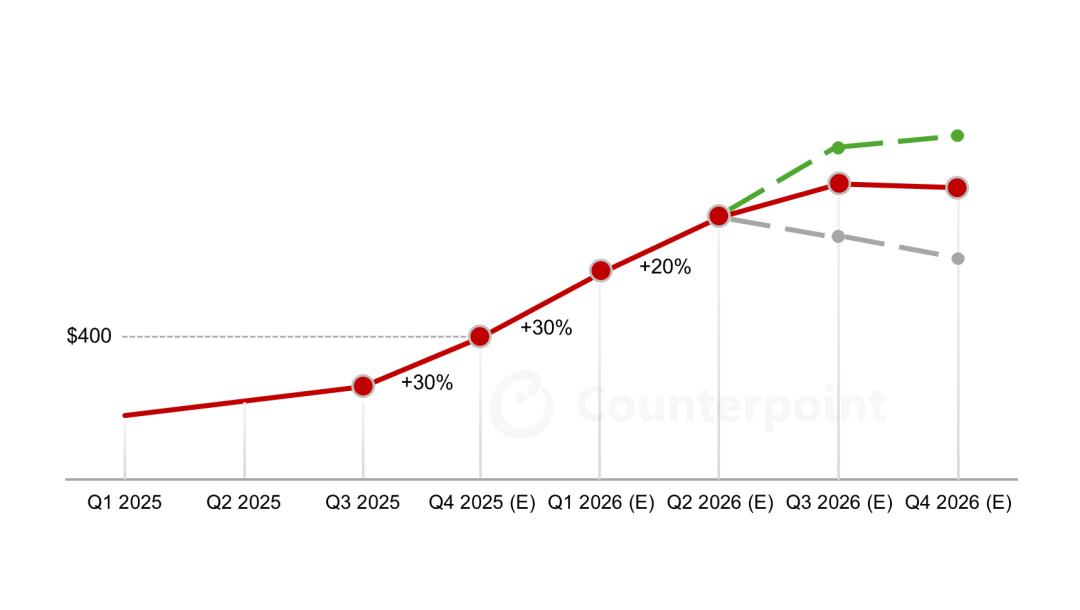

供应紧缺:DRAM超级周期与设备联动效应

结构性增长压力已传导至供应链顶端。Counterpoint数据显示,由于HBM产能对通用DRAM产线的挤压,预计2026年DRAM价格将持续上涨。

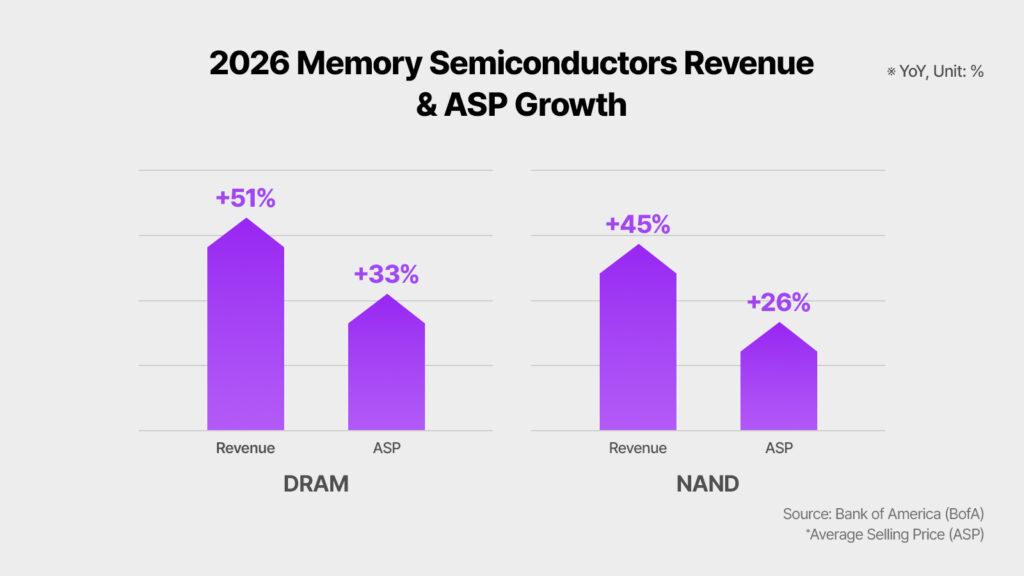

2026年DRAM收入预计增长51%,NAND收入增长45%;DRAM平均售价(ASP)预计增长33%,NAND的ASP增长26%。价格与收入的同步增长反映出DRAM市场供需紧张,以及内存半导体行业的强劲增长态势。

这种格局直接利好产业链中的“卖水人”:

ASML(阿斯麦):随着巨头们为应对超级周期大规模扩产,光刻机需求显著增加。Bernstein将其目标价大幅上调至1300欧元,本质是押注这场持续的存储军备竞赛。

台积电:受益于存储控制器与高速接口芯片需求爆发,台积电新年以来已上涨近10%。

投行观点:存储行业将迎“黄金三年”

华尔街对此已形成高度共识。野村证券指出,这一轮“存储超级周期”至少将延续至2027年;摩根大通预测,头部存储厂商总市值有望在2027年接近1.5万亿美元,较当前仍有超50%的上涨空间。

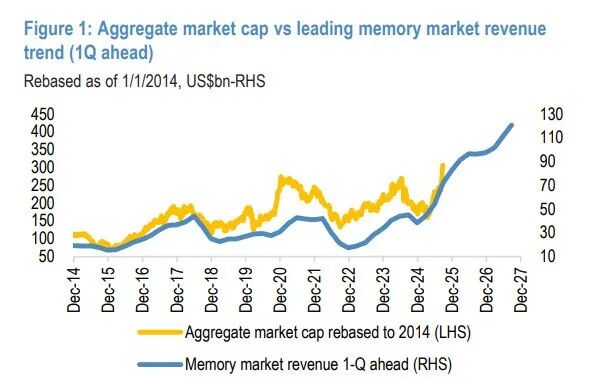

(存储市场相关的市场资本总额与收入趋势对比)

目前,谷歌、亚马逊、微软等巨头已向美光等厂商下达“不限价、不限量”的开放式订单。存储板块此次爆发标志着市场意识到:在AI长跑中,谁能解决“数据墙”问题,谁就能掌握推理成本的定价权。随着2026年财报季临近,存储厂商极具弹性的利润释放或许才刚刚开始。

大量粉丝尚未养成阅读后点赞的习惯,希望大家阅读后能点赞和转发,以示鼓励!我们团队长期坚持原创17年实属不易,坚持是一种信仰,更是对美股的热爱。

本文来自微信公众号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com