国补降价购置税兜底齐上阵,为何新车仍难提振销量?

2026年车市的开端,比预想中更为冷清。

元旦假期期间,国内乘用车市场终端表现乏力,整体到店客流较去年同期显著减少,市场需求收缩。尽管国补政策已及时跟进,但消费者的观望情绪依然浓厚。除少数品牌通过短期追加补贴政策刺激实现订单增长外,多数车企面临订单量大幅下滑的压力。

从部分机构在一些城市的调研数据来看,自主品牌普遍承压,比亚迪、零跑、奇瑞等头部品牌本月前3天的订单量较12月周末下滑超50%,主要受政策预期落空及品牌补贴力度减弱的影响。

相比之下,吉利银河凭借“超级补贴+国补无忧”政策保持了相对稳定,部分门店订单量达到8 - 10台;特斯拉受益于品牌溢价及新增客源,订单量维持在15 - 18台,但较12月周末仍下滑30%以上。新势力品牌中,理想门店订单量仅4 - 5台(主要为L6车型),鸿蒙智行3天仅60台,较10月、12月周末订单量减半。

在开局不利的大环境下,宝马率先推出重磅举措,成为2026年车市价格战的首个突破者,31款车型集体下调指导价,旗舰级的宝马7系部分版本最高直降30.1万元,入门级的宝马1系也有2.3万元的优惠。

这场开局就官方降价的行动,瞬间在汽车行业引发震动。毕竟宝马作为豪华品牌头部企业,此前很少参与大规模直接降价,此次放下身段,被业内解读为“对2026年车市压力的紧急应对”。

当宝马的降价信号释放后,十几家车企迅速跟进,将“购置税兜底”“置换补贴”“现金优惠”等政策叠加推出,形成了厚厚的政策优惠墙。密集的政策本是想通过优惠拉动需求、稳住开局,但从元旦期间的市场反馈来看,这些政策更像是隔靴搔痒,根本无法抵御2026年一季度的车市寒意。

而就在1月6日,更具价格影响力的新能源品牌特斯拉也放出大招,推出“5年0息,7年低息”的金融政策,不断挑战价格体系的极限,这也被行业称为变相降价,以应对一季度的“开门黑”。

兜底政策层层叠加,难换订单回暖

宝马的降价并非个例,特斯拉的金融政策也不会是独家策略,这些信息背后都是2026年车市持续遇冷的缩影。

翻开2026年初的车市政策表,从豪华品牌到自主品牌,从新能源车型到燃油车,几乎所有主流品牌都加入了“权益竞争”,政策力度之大、覆盖范围之广前所未有。这些政策看似多样,但核心都是围绕“对冲国补退坡+购置税优惠调整”,试图用真金白银的补贴打动消费者。

在豪华品牌阵营,多数品牌放下身段抢夺市场,推出“大额直补+权益叠加”的补贴方案。除了宝马的直接降价,沃尔沃针对全新XC70超混SUV,推出“1.4万购置税直补+3年3次免费保养+2年0息金融方案”的组合优惠,叠加老车主增换购1.5万元补贴,单台车综合优惠最高可达4万元。

广汽昊铂则在国补至高2万元的基础上,叠加品牌置换3万元补贴,昊铂GT车型综合优惠达5万元,还赠送终身免费充电和三电质保;凯迪拉克更是直接下调终端售价,全新CT5限时售价19.99万起,较此前指导价优惠超5万元,试图靠低价抢占中型车市场。

自主车企则通过“精准补贴+全系覆盖”,聚焦中低端刚需市场。吉利银河针对不同车型推出差异化补贴,星耀8叠加8000元购置税补贴+2000元购车红包,单台车优惠超1万元;银河M9则重点发力置换市场,给出1万元超级置换补贴+2000元新车红包。

五菱汽车作为中低端市场的价格优势品牌,直接对宏光MINIEV、缤果等主力车型实施“购置税全补+8000元置换补贴+5000元金融贴息”,宏光MINIEV最低入手价仅2.98万元;奇瑞旗下星途品牌更是拿出“2.5万元现金优惠+1万元置换补贴+5年0息”的政策,试图靠大幅优惠拉动高端车型销量。

新能源品牌的动作更为密集,多采用“跨年兜底+服务增值”的方式,希望稳住已锁单用户。理想、埃安、深蓝等新能源品牌,重点针对跨年交付用户推出购置税差额补贴,只要2025年12月31日前锁单,因生产、运输等非用户原因在2026年交付的,都能享受至高1.5万元的补贴兜底。

蔚来则针对换电车型推出BAAS电池租用购置税减免政策,减免金额在1770元 - 9558元之间,部分现车还享受首年电池月租“付1赠1”优惠,立省6768元;极氪则给出了“8000元购置税补贴和5000元保险补贴”,还赠送配置升级和选装福利,试图靠全链条优惠提升竞争力。

从政策设计来看,车企的思路很清晰:豪华品牌靠降价抢份额,自主车企靠补贴稳刚需,新能源品牌靠兜底锁用户。所有动作最终都指向一个目标,即春节前夕厂家和品牌都希望趁着优惠冲一波销量。但实际结果正如文章开头提到的那样,该买车的已经买了,没换车的还在观望,这些看似诚意满满的政策,并没有真正撬动市场需求。

更值得注意的是,不同价格带的市场反应呈现出明显分化。豪华品牌虽然降价力度大,但因目标用户对价格敏感度较低,订单下滑相对平缓;而15万以下的大众化消费车型,作为政策补贴的重点对象,反而出现了最大幅度的下滑。

这一点从国补的价格段设置就可见一斑:新能源车价达16.67万元以上,能够拿满报废更新补贴;新能源车价达18.75万元,能够拿满置换更新补贴。很多新势力车型的平均售价在此之上,因此对这部分品牌和车型的影响较小。

考虑到新能源汽车购置税“退坡”确实增加了消费者的购车成本,但很多车企出台了相应的“兜底”措施,所以一定程度上也能抵扣这部分成本的刚性支出。不过,上海、四川、宁夏、无锡等地汽车报废和置换的国补需要摇号抽签,无法让所有人享受补贴,反而增加了购车的周期和成本。

需求透支与错配下的双重冲击

车企的兜底政策越猛,越像是对补贴透支后遗症的恐慌性补救。这一切的根源,不仅是2024 - 2025年补贴刺激下的需求提前释放,更叠加了春节前消费结构的错配问题,再加上经济环境带来的消费信心不足,最终导致2026年一季度“开门黑”成为必然。

要弄清楚这场寒意的来龙去脉,就必须回溯过去两年补贴政策下车市的“虚假繁荣”,以及这种繁荣背后的需求透支逻辑。

过去两年的车市,堪称补贴驱动下的狂欢。为了拉动汽车消费、稳定经济增长,国家推出了新能源汽车购置补贴政策,地方政府也纷纷跟进,推出地方性置换补贴、消费券等配套政策,整体带动了超1860万辆的以旧换新车辆,其中新能源汽车占比近60%,全国报废汽车回收1767.3万辆,年均增速45.8%,二手汽车交易3968.6万辆,对汽车消费形成了超强刺激。

特别是对于中低端车型,补贴的效果更为明显。

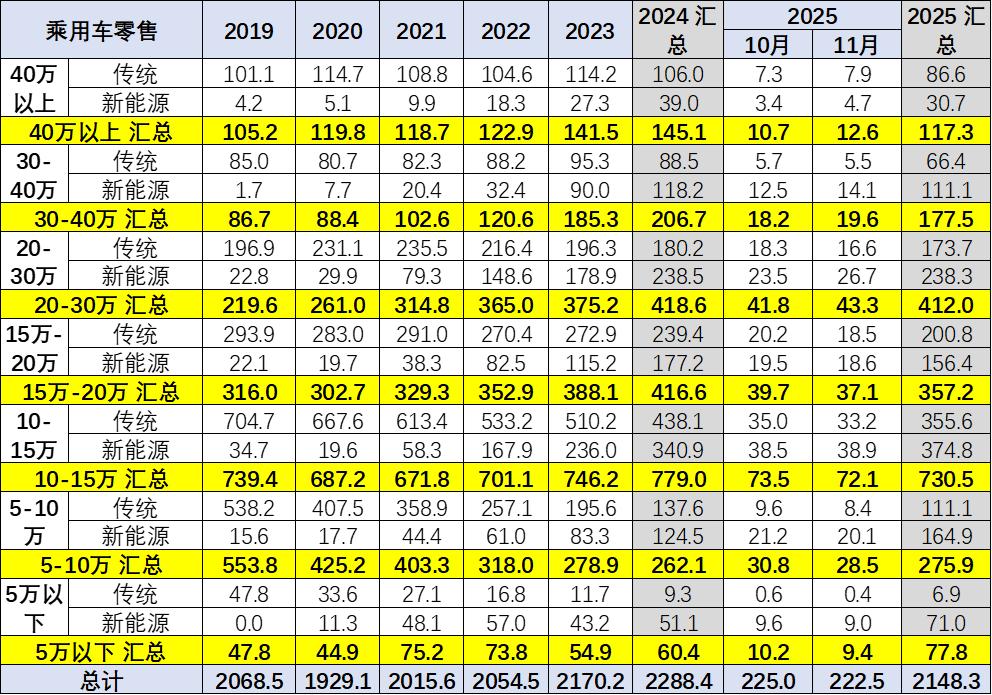

具体来看,15万以下中低端新能源车型,叠加所有可能的补贴,不少消费者甚至可以7 - 8折提新车;相比之下,15万元以上多数新能源车最终折扣在9折左右。这种精准倾斜的补贴政策,直接点燃了中低端新能源车型的市场热情。

乘联会的数据显示,2025年前11个月,15万元以下的汽车销量比重从2024年的48%上升到了51%,其中新能源的占比涨幅超过10%,远超其他价格段车型,且在所有新能源车中的比重超过53%。

但这种增长并非真实需求爆发,而是补贴驱动下的提前消费。尤其是2025年四季度,随着市场传出2026年国补将退坡的消息,一些购买中高端车型的企业客户,会在年底购车以增加企业的固定资产。

而大量原本计划在2026年春节前夕购车的中低端刚需个人用户,要么提前下单赶末班车,要么暂缓购车以应对接下来的不确定性。这部分需求本应属于2026年,尤其是一季度和春节前夕——往年这个时段,正是工薪族拿年终奖、个体经营户结清全年收益的节点,更是中低端车型的“销售旺季”,但今年情况不容乐观。

除了需求透支和消费信心不足,2026年国补政策的退坡,也成为压垮中低端市场的最后一根稻草。根据2026年国补新政,10万以下车型的补贴额度从1.2万元砍到5000元,退坡幅度超58%;10 - 15万车型的补贴从8000元降至3000元,退坡幅度62.5%。对于中低端刚需用户来说,补贴退坡意味着“买车要多花5000 - 7000元”,这对于本就预算紧张的他们来说,无疑是一笔不小的开支,进一步抑制了购车需求。

而各大汽车厂商的降价促销,更像“破窗效应”——用户会觉得“现在买就是亏”,当每一次优惠都被解读为“还会降”,当每一台车都在新技术和竞争下成为“贬值品”,再猛的政策也只是安慰剂,无法改变用户的观望心态。更重要的是,经济环境带来的消费信心不足,让汽车作为非必需大宗商品,自然成为被削减的开支。

2026年的车市,或许需要的不是兜底,而是重启——从依赖补贴的脉冲式增长,回到靠产品、体验、技术的常态化竞争。这种重启,需要车企放弃价格战内卷的惯性思维,把更多精力放在企业和行业的健康可持续发展上,放在技术产品研发和用户服务上。

可喜的是,从12月至今,从宁德时代到比亚迪,从奇瑞到长城,涨薪、双休等好消息正在各大车企全面铺开。再加上上游原材料、芯片等价格的上浮,汽车的制造成本必定将迎来上扬,价格战越来越难以为继,行业终究会朝着更理性和更可持续的方向发展。

本文来自微信公众号“汽车公社”(ID:iAUTO2010),作者:杜余鑫,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com