内存涨价潮下,谁能抓住关键机遇?2026年成行业转折节点

内存价格的大幅上涨正彻底改变所有GPU制造商及数据中心GPU部署商的采购成本结构。

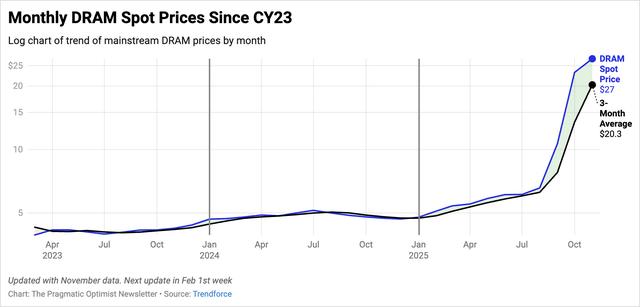

DRAM作为高带宽内存(HBM)的核心部件,需直接集成在GPU芯片上,其现货价格在去年8月至11月期间暴涨至少4倍,给包括超大规模云服务商在内的AI产业链企业带来了沉重的销货成本(COGS)压力。

为应对内存成本激增的挑战,超大规模云服务商加速探索降本途径,内存控制器这一新型技术方案因此快速崛起。

Astera Labs(ALAB)和Marvell Technology(MRVL)是该领域的两大核心企业,二者均推出了成熟的商业化解决方案,无疑将成为内存价格上涨周期中的核心受益者。

此外,借助AI行业长期发展的红利,Astera Labs与Marvell仍将持续深度受益,基于此,分析师重申对这两家公司的看多评级。

上月,分析师解读了Marvell 2025财年第三季度财报,数据显示,在XPU业务与网络板块的双重驱动下,其数据中心业务终于迎来了期待已久的显著拐点。

对于Astera Labs,分析师在去年11月就指出,市场过度关注该公司的重定时器业务,却忽略了其其他AI互联产品线的放量潜力。

值得注意的是,Astera Labs明确表示,计划在2026年通过扩大内存控制器解决方案的出货规模,充分把握内存价格上涨带来的市场机遇。

与市场的片面看法不同,分析师认为,在内存价格飙升的行业背景下,Astera Labs与Marvell的内存控制器业务具有极高的投资价值。

从当前市场数据来看,作为HBM核心原料的DRAM,其现货价格在去年8月至11月间暴涨4倍,这为美光科技(Micron,MU)等内存制造商创造了极为有利的盈利环境。

图表1:DRAM现货价格走势(截至11月)

然而颇具讽刺意味的是,DRAM价格暴涨也给英伟达、AMD、英特尔等GPU制造商,以及微软、Alphabet、Meta等超大规模云服务商带来了销货成本高企、毛利率承压的挑战。

据主流科技媒体报道,为缓解毛利率下滑压力,部分AI企业开始调整服务器架构,改用相对成熟的DDR4内存,而非成本更高的DDR5内存。

与此同时,超大规模云服务商正越来越多地采用内存控制器,以优化和提升AI服务器的内存利用率。

内存控制器本质上是一种高速、低延迟的互联半导体组件,能够实现CPU与XPU/GPU之间的内存资源池化、扩容与共享,从而提升运行于这些芯片之上的AI模型的内存使用效率。目前主流的内存控制器均基于计算快速互联(CXL)技术标准。

Marvell方面表示,内存控制器可让老旧型号的DRAM“焕发第二春”,同时满足服务器对内存带宽和速率日益增长的需求。

去年的多场行业会议上,Marvell展示了其基于CXL技术的Structura系列内存控制器解决方案,该方案可实现不同代际DRAM的互联、共享与池化,能够高效支撑推荐算法模型、AI推理等新兴且快速增长的算力负载。

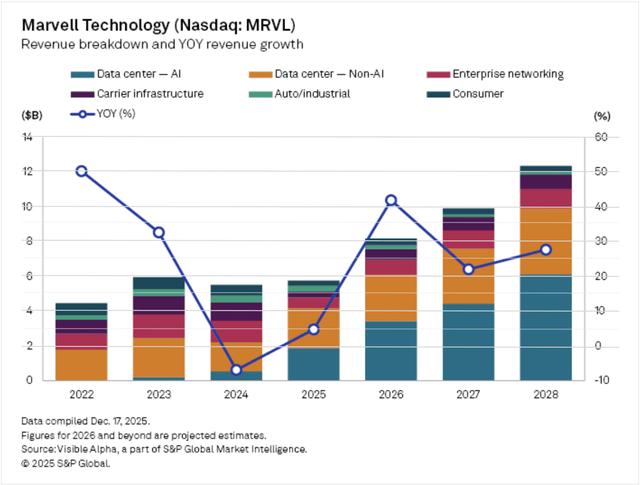

在上月的一场投资者会议上,Marvell管理层重申,未来3年内,其Structura内存控制器产品线与网卡(NIC)业务合计将贡献约20亿美元的营收,折合到2028年,年营收贡献将达到约7亿美元。

分析师认为,市场当前对Marvell 2026财年/2027财年约100亿美元的一致营收预期,尚未充分计入这部分增量收入。

究其原因,主要是Marvell的Structura业务仍处于营收放量阶段,且该业务的前瞻性营收指引并未体现在现有的一致预期中,市场对其的估值仍带有一定的后视偏差。

图表2:市场对Marvell 2027财年/2028财年营收的中位数预期

在分析师看来,Astera Labs在内存控制器市场的布局略胜一筹。

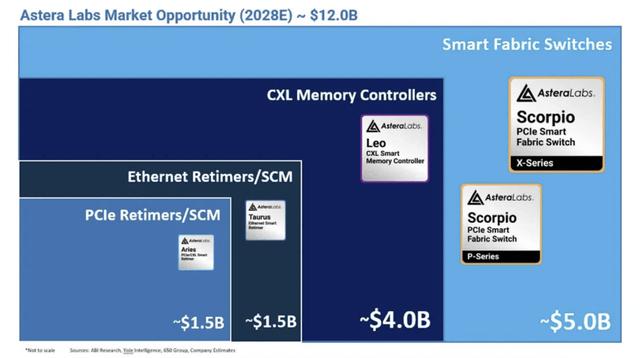

该公司管理层明确披露,其AI互联业务的整体潜在市场规模(TAM)约为120亿美元,其中内存控制器业务占比达33%。

2025年以前,Aries系列重定时器是Astera Labs的核心营收来源,贡献了公司约75%的营收。

此前,市场对其重定时器业务面临的竞争压力存在较多担忧,但分析师在去年第四季度发布的Astera Labs研报中就指出,市场过度关注重定时器业务,却忽视了其交换机与内存控制器产品线的增长潜力,这种看法既片面又滞后。

图表3:Astera Labs三大产品线潜在市场规模(TAM)占比

根据Astera Labs管理层在去年11月投资者会议上的表述,从2026年起,交换机与内存控制器业务将取代重定时器,成为公司的核心营收支柱。

这两大业务合计占据了公司120亿美元潜在市场规模的四分之三。

Astera Labs在内存控制器市场的领先地位,更体现在其已斩获的重磅客户订单上。两个月前,该公司宣布,其基于CXL技术的Leo系列内存控制器成功打入微软Azure云平台供应链,成为其核心供应商。

Astera Labs与Marvell在内存控制器领域的技术突破,正为超大规模云服务商解决内存瓶颈与供应受限问题提供关键方案,有效缓解其销货成本压力。

此外,两家公司还在与CPU/GPU/XPU生态链的合作伙伴展开深度合作,共同攻克内存瓶颈难题。

例如,Marvell去年宣布一项技术突破,其Structura内存控制器实现了多维度的兼容性验证,不仅可实现AMD EPYC、Intel Xeon等不同平台CPU之间的内存共享,还能兼容SK海力士、三星、美光等主流厂商的DRAM产品。

截至本报告撰写之日,分析师预计,Astera Labs 2026年营收将同比大增109%,达到8.28亿美元;Marvell 2026年营收预计同比增长22%,达到约100亿美元。

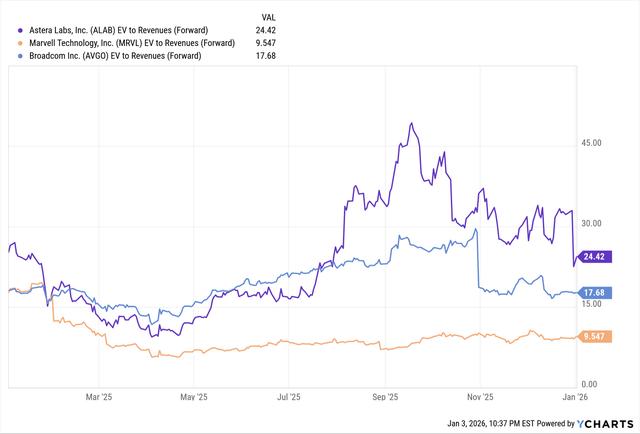

对于Astera Labs,分析师在之前的研报中就提到,其远期市销率超过20倍的情况实属罕见。考虑到公司2026年营收有望实现翻倍增长,当前24倍的远期市销率仍具备极高的合理性,分析师重申对Astera Labs的强力买入评级。

对于Marvell,其当前远期市销率仅为9.5倍,估值水平极具吸引力,分析师维持对其的买入评级。

图表4:Astera Labs与Marvell市销率对比

需要指出的是,分析师认为市场当前对Astera Labs与Marvell的一致营收预期,尚未充分计入内存控制器业务的贡献。

原因在于,2025年时,内存控制器业务在两家公司营收中的占比极低,甚至尚未产生实质性收入。

而2026年将成为关键转折点——两家公司均已与客户达成合作,且近期斩获重要订单。

其中,Astera Labs透露,其Leo系列内存控制器的量产前订单量已出现大幅增长,预计将于2026年实现规模化商用。若量产进度不及预期,两家公司的业绩增长前景将面临较大压力。

在内存价格持续上涨的行业背景下,市场明显忽视了Marvell与Astera Labs即将迎来的发展红利。

内存控制器能够为超大规模云服务商和算力加速芯片厂商带来效率提升、兼容性增强、内存扩容三重核心价值,这一赛道正孕育着数百亿美元的市场机遇。

而Astera Labs与Marvell作为先发者,已凭借成熟的解决方案和客户基础占据先机,未来发展潜力巨大。

综上,分析师给予Astera Labs强力买入评级、Marvell买入评级。

本文来自微信公众号“美股研究社”,作者:UttamDey,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com