2026年首个交易日中国资产开门红 千余股票ETF同步上涨

2026年1月5日,作为新年首个交易日,中国资产迎来开门红,上证指数重新站上4000点,港股恒生指数、恒生科技等指数也同步上涨。脑机接口、半导体、芯片、医药等科创新质生产力相关资产表现活跃,轮番领涨。

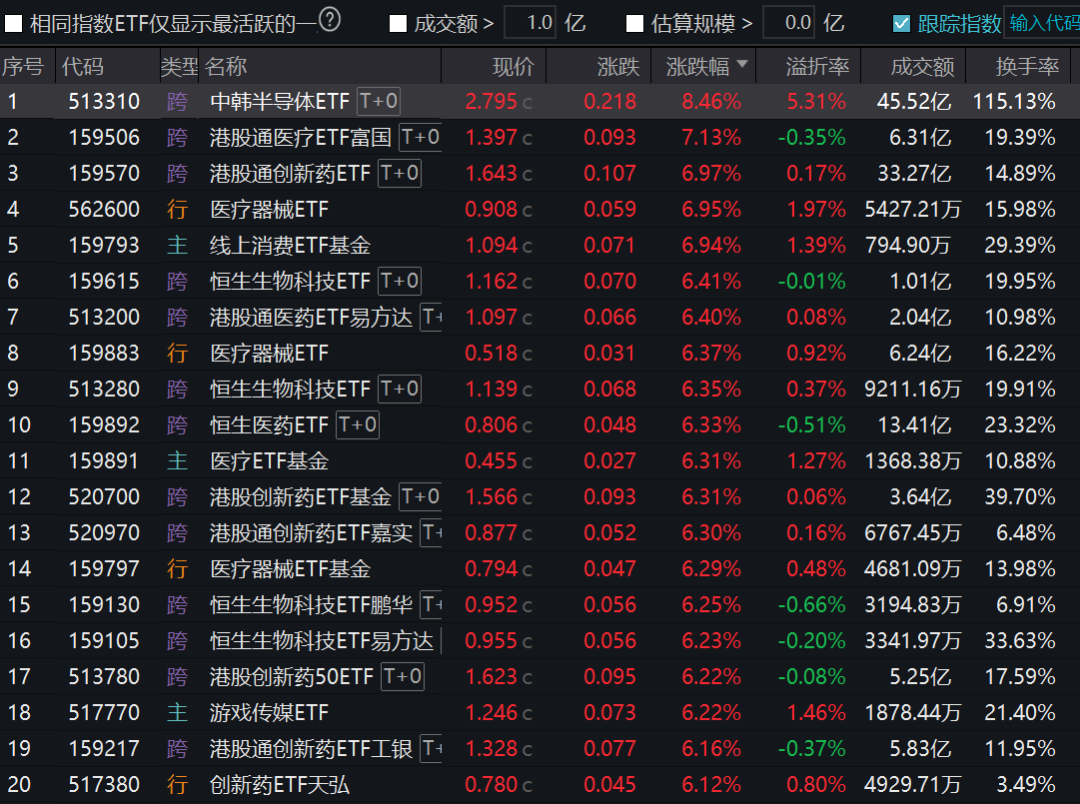

受市场行情带动,当日有1000多只股票ETF一同上涨,其中半导体、医药等赛道的35只ETF涨幅超5%;港股通医疗ETF等跨境ETF涨幅更超过6%。

据券商中国记者观察,此次开门红行情与2025年行情存在内在延续性。2025年,代表科技成长的双创宽基指数领涨全市场,科创创业50指数全年涨幅达60.86%,位居核心A股指数涨幅首位。全年ETF净流入金额超1万亿元,行业主题ETF合计净流入超6200亿元,资金主要集中在AI产业链、创新药等方向。

受访公募机构向券商中国记者表示,2026年应聚焦科技成长与上游周期板块。不过,科技资产经过连续两年估值提升后,2026年继续拔高估值的难度增大,因此需重点发掘盈利能实现提升的行业。

医药与半导体ETF集体走高

1月5日A股开门红当天,上证指数重回4000点,创业板指、科创综指涨幅均超2%。科技赛道表现尤为突出,脑机接口、半导体、芯片板块涨幅居前。收盘时,脑机接口指数(8841700)涨幅接近10%,医疗器械精选指数、存储器指数等涨幅超6%。

在股指带动下,ETF市场同步活跃。Wind数据显示,当日1000多只股票ETF上涨,占所有股票ETF的90%以上,半导体、医药赛道的35只ETF涨幅超5%。华夏基金、永赢基金、汇添富基金旗下的医疗器械ETF涨幅均超6%;国泰基金、广发基金、万家基金旗下的半导体设备ETF涨幅超5%;国泰基金、汇添富基金旗下的科创创新药ETF当日涨幅也逾5%。

此外,受外围市场上涨影响,跨境ETF表现同样亮眼,185只跨境ETF上涨,占比超90%。资金仍偏好半导体、医药主题ETF,其中华泰柏瑞基金旗下中韩半导体ETF涨幅达8.46%,为当日全市场涨幅最高的ETF;跟踪港股医药类指数的港股通医疗ETF富国、港股通创新药ETF等10多只ETF涨幅均超6%。

成交额方面,当日交投最活跃的是中证A500ETF相关产品,华泰柏瑞基金、华夏基金、南方基金旗下的中证A500ETF成交额均超100亿元;规模超4000亿元的华泰柏瑞沪深300ETF当日成交额不足50亿元。

鹏华基金指出,2026年首个交易日上证指数重回4000点,科创板作为新质生产力培育主阵地,旗下多个指数开盘后涨幅领跑,成为市场焦点。在“十五五”规划开局之年,科技创新被提升至战略新高度,科创投资有望成为2026年市场主线。

行情延续 超40只权益基金正在发行

实际上,1月5日的开门红行情与2025年行情存在内在延续。2025年上半年,机器人、创新药板块率先上涨,奠定全年科技牛基调;三季度,CPO、半导体等硬科技板块与锂电、储能等新能源板块接力上涨;四季度,卫星导航、商业航天等赛道接棒行情。

在此背景下,2025年代表科技成长的双创宽基指数领涨全市场。Wind数据显示,2025年35只核心A股指数中,科创类指数在涨幅前六的指数中占据4席,其中科创创业50指数全年涨幅60.86%,位居第一;科创200指数涨幅59.31%,位居第二;科创100指数和科创综指涨幅分别为54.63%和46.30%。

截至目前,跟踪科创创业50指数的基金共15只(不同份额合并统计),合计规模近350亿元。易方达中证科创创业50ETF规模接近120亿元,华夏中证科创创业50ETF规模超50亿元,南方基金、富国基金、天弘基金旗下的中证科创创业50ETF规模均在20亿元以上。

资金方面,2025年全市场ETF净流入超1.16万亿元,仅行业主题ETF合计净流入就超6200亿元,集中在AI产业链、创新药等方向;港股市场ETF备受青睐,合计净流入超2500亿元。

具体来看,恒生科技指数相关ETF受资金追捧,恒生科技ETF易方达等产品合计净流入超1000亿元;跟踪中证港股通互联网指数的港股通互联网ETF等产品合计净流入约750亿元;港股医药板块相关ETF也是“揽金大户”,恒生创新药ETF等产品合计净流入近600亿元。

值得注意的是,为布局2026年行情,截至1月5日,正在发行的权益基金超40只,涵盖医疗主题产品(如平安港股医疗优选、招商医药量化选股)以及人工智能、芯片、电池等主题产品(如南方基金、大成基金发行的中证电池主题ETF,天弘基金发行的上证科创板芯片设计主题ETF等)。

2026年配置:拥抱科技成长与上游周期

展望2026年,公募机构认为A股有望迎来慢牛长牛行情。鹏华基金指数与量化投资部总经理、基金经理苏俊杰表示,国内稳增长政策持续发力,企业盈利进入回升通道;美联储降息预期强化,全球流动性趋于宽松,叠加中美关系边际缓和,将推动外资回流A股;同时,居民资产配置向权益市场转移趋势明显,机构中长期资金有序入市。

方正富邦权益研究部行政负责人乔培涛对券商中国记者表示,2025年以来市场结构性行情显著,新技术行业尤其是AI相关板块涨幅明显,多数行业上涨以估值拉升为主,而非上市公司盈利提升。经过连续两年估值提升后,2026年继续拔高估值难度加大,因此需重点发掘盈利能提升的行业,尤其是过去两年盈利、估值、股价均处于相对底部且具备业绩弹性的滞涨板块。

在配置思路上,乔培涛指出,这些行业或重点分布在新能源、化工、建材、创新药产业链等传统板块。新能源行业已从政策驱动与装机量竞赛,进入“发—储—用”协同发展新阶段,储能技术突破与成本下降,解决了风光电力间歇性问题,打开多元场景市场;创新药企业通过BD和上市获得现金流后,会继续加大研发投入。此外,还需重点挖掘AI应用侧投资机会,在算力和算法能力储备充足后,应用端有望迎来爆发。

平安基金表示,2026年应拥抱科技成长与上游周期:一是布局科技创新带来的产业业绩浪潮,重点关注AI浪潮下的科技成长类资产;二是布局供给约束良好、需求温和复苏、业绩持续向上的周期品种。景顺长城基金指出,2026年海外AI算力迭代升级,国内AI芯片国产替代空间大,半导体先进制程能力核心战略地位提升;消费电子随大模型能力提升和端侧硬件创新或迎来突破;人形机器人是未来AI应用的最大终端。科技领域重点关注算力、半导体、消费电子、人形机器人等;此外还关注核聚变、储能、固态电池等能源领域,以及创新药为代表的医药领域。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com