4只新股集体破发!港股IPO高破发现象卷土重来,背后原因几何?

港股IPO市场的高破发现象近期再度显现。

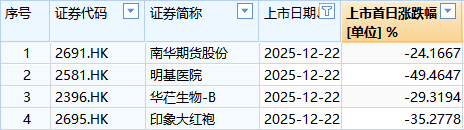

12月22日,南华期货股份、明基医院、华芢生物、印象大红袍四家企业正式在港股挂牌交易。然而,在今年港股IPO热度较高的背景下,这四家公司却全部遭遇首日破发,最大跌幅接近一半。具体数据显示,上述四家公司的跌幅分别超过24%、49%、29%和35%。

值得关注的是,自今年11月起,港股IPO的高破发现象重新抬头,“盲目打新”的时代正逐渐远去。

4只新股首日悉数破发

从招股书信息来看,此次上市的四家公司各有特色。

南华期货股份是一家A+H股上市公司,成立于1996年,其A股已于2019年在上交所上市。根据弗若斯特沙利文的报告,按2024年总收入计算,该公司在中国所有期货公司中排名第八,在非金融机构相关期货公司中排名第一。

明基医院是中国内地的一家民营营利性综合医院集团,今年4月曾通过上市聆讯,但迟迟未能完成上市。招股书显示,明基医院目前拥有并运营两家民营营利性综合医院。依据弗若斯特沙利文的数据,以2024年总收入计,明基医院是华东地区最大的民营营利性综合医院集团,在该地区的市场份额为1.0%。

华芢生物成立于2012年,是一家总部位于中国的生物制药企业,专注于各类疗法的研发,尤其聚焦于有医疗需求和市场机会的适应症相关蛋白质药物开发。公司的核心研发方向是伤口愈合疗法,目前主要产品为血小板衍生生长因子药物。截至目前,公司的产品线包含两款核心产品:一是用于治疗深二度烧烫伤的Pro-101-1,已完成IIb期临床试验的统计数据分析;用于治疗浅二度烧烫伤的相关试验已完成最后一例患者入组,统计数据尚未公布。二是用于治疗糖尿病足溃疡的Pro-101-2,目前处于II期临床试验阶段。

印象大红袍是一家国有文旅服务企业,总部位于福建省武夷山。根据弗若斯特沙利文的资料,按文旅演出节目产生的销售收入计算,该公司在2024年中国文旅演出市场中排名第八。公司自2017年1月20日起已在新三板挂牌。其标志性演出《印象‧大红袍》山水实景演出是福建省首个大型户外山水实景演出,在过往及业绩记录期内一直是公司的主要收入来源。

不过,这四家公司登陆港股市场后,出现了多个超出预期的情况。

其一,生物科技公司也出现大幅破发。

从业务类型来看,华芢生物的破发最令人意外。作为典型的生物科技(18A)公司,生物科技板块在今年下半年以来的港股IPO市场中表现相对稳定且亮眼,不少生物科技公司首日涨幅超过100%。在今年港股IPO首日涨幅前20的公司中,有8家属于生物科技领域。

其二,部分公司认购倍数极低。

从四家公司公布的认购数据来看,华芢生物和印象大红袍在今年的港股IPO热潮中表现尚可,尤其是印象大红袍的超额认购倍数超过3397倍。

但南华期货股份和明基医院的超额认购倍数分别仅为1.91倍和6.28倍。在今年上市的新股中,南华期货股份的认购倍数仅高于1月初上市的宜宾银行(0.21倍),其国际发售环节的认购倍数甚至只有0.99倍。

其三,三家公司按发行价区间下限定价。

今年8月,香港交易所正式实施新股定价机制改革,赋予机构投资者更多新股定价权。按发行价区间下限定价,通常意味着公司为吸引投资者不得不接受较低价格,而热门个股一般会按发行价区间上限定价。

此次上市的四家公司中,南华期货股份、明基医院、华芢生物均按发行价区间下限定价,印象大红袍虽未按下限定价,但其发行价也非常接近下限。

11月以来港股新股破发率接近五成

2025年是香港市场的IPO大年,有望重新夺回全球IPO市场的首位。在此背景下,今年港股IPO打新热度持续,尤其是8月港股新股定价机制改革后,破发现象已较为少见。但自11月起,港股IPO破发现象再度抬头。分析人士指出,破发增多会降低投资者的打新热情,使其更倾向于选择优质标的。

Wind数据显示,2024年港股新上市的70只新股中,有25只破发,破发率达35.71%,另有9只新股首日涨幅在1%以下。2025年上半年,新上市的43只新股中有13只破发,破发率为30.23%,同时有7只新股涨幅在1%以下。

而在今年8月港股新股定价机制改革后,破发率显著下降。新规自8月4日生效至10月底,新上市的28只新股中仅有2只破发,破发率仅为7.14%。

但11月以来,港股IPO市场突然出现变化,打新赚钱效应大幅降低。Wind数据显示,11月以来上市的28只港股新股中,有14只破发,破发率达50%,未破发的公司中,京东工业和赛力斯的涨幅均为0%。

这一破发比例远高于2024年全年的35.71%和2025年上半年的30.23%。

汇生国际资本总裁黄立冲此前在接受证券时报记者采访时表示,当前一级市场定价与二级市场真实风险偏好存在明显偏差,这表明市场正在消化前期积压的大量发行,但二级市场资金承接意愿并未同步提升。“目前新股主要依赖南下资金,近两年南下资金成交占港股成交的比重从20%—30%上升至30%左右,高峰时接近40%,持股市值占港股总市值的13%左右,定价权边际上明显增强。‘A+H’和内地民企赴港上市是今年募资的主要来源,前十大IPO几乎被内地企业包揽,其中大部分配置高度依赖南下长线机构与公募产品的承接。”

黄立冲指出:“在这种结构下,发行方容易根据内地估值和‘南下打新’热度抬高定价,而国际长线资金与本地基金则更为谨慎,导致新股上市后买盘结构单一,一旦短期获利盘退出,就容易出现集中破发。”

此外,黄立冲认为当前港股IPO定价仍存在三大问题:一是发行估值锚点仍偏向A股或历史高点,而港股投资者更看重现金流折现与股息回报;二是基石与长线配售占比高、锁定期长,导致流通盘偏小,容易被短线资金主导;三是招股价区间弹性有限,承销团队与发行人对下调估值的容忍度不足,一旦宏观情绪发生变化,就只能通过二级市场破发来弥补跌幅。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com