国产GPU“四小龙”再添IPO新篇:壁仞科技转赴港股冲刺“第一股”

作者 | 渡尘

来源 | 投资家

GPU赛道依旧热度高涨。

近日,沐曦股份登陆科创板,开盘暴涨超568%,市值瞬间突破3000亿元,1.9万股民共同欢庆,中一签即可大赚30万元,私募大佬葛卫东更是浮盈百亿。这已是A股短期内上演的第二场GPU造富传奇。不久前,摩尔线程上市后市值一路攀升至3000亿;更早的寒武纪,市值巅峰时曾突破6000亿。热钱、目光、期待,所有资源都汇聚向同一个目标:期待中国诞生自己的英伟达。

A股市场正以千亿市值和百倍涨幅,直观地为这个梦想赋予价值。

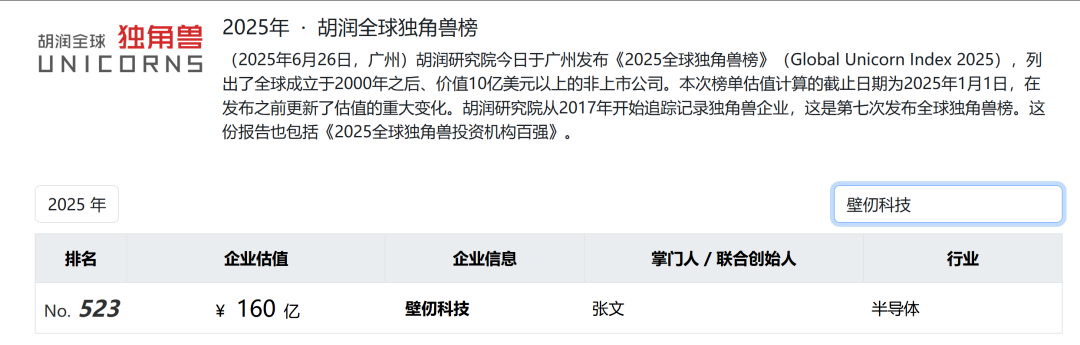

就在一片欢呼声中,另一位重量级玩家却选择了不同的道路。近日,证监会备案通知书显示,国产GPU“四小龙”之一的壁仞科技,赴港上市已获批准。这家估值160亿的独角兽,没有加入A股的狂欢,转而冲刺“港股GPU第一股”。

这家成立6年融资超50亿、估值160亿、拥有近1200项专利的硬核企业,由前商汤总裁张文跨界执掌,手握算力可与英伟达A100比肩的BR100芯片。从哈佛法学博士跨界转型,到汇聚全球顶尖GPU人才;从18个月融资50亿的资本奇迹,到中标“东数西算”10亿订单实现商业化突破,壁仞科技的每一步都备受关注。

一

哈佛法学博士的“跨界之路”。

在技术壁垒极高的半导体行业,壁仞科技创始人张文的履历充满“跨界”色彩。

他虽无芯片研发背景,却是拥有哈佛法学博士学位的跨界强者。早年在联合国任职、在华尔街深耕多年,担任过高级律师和资深投资人,回国后接手中芯国际创始人张汝京的映瑞光电并出任CEO,后来执掌商汤科技总裁一职、主导其总部落地上海,在资本圈和产业界积累了“善于找人、精通融资”的口碑。

2019年,华为被制裁事件震动整个产业时,这位“外行”却敏锐地瞄准了被英伟达垄断的通用GPU赛道。壁仞成立之初,他首要任务不是绘制架构图,而是“挖人”,甚至直接让朋友列出“国内GPU精英名单”,将曾主导华为自研GPU的核心人物洪洲请来担任CTO。

两人见面时,张文没有空谈愿景,而是坦诚相告:创业公司无法支付大厂千万年薪,若为钱而来不如早走,以免半途而废耽误事。没想到洪洲回应“为钱我就不来了,我是真心想做成这件事”,当场答应出任CTO,一手搭建起近千人的研发团队。

最终,壁仞在极短时间内完成了其他企业需要更长周期的关键节点。2022年成功点亮芯片、发布首款通用GPU;在MLPerf评测中,于BERT等关键指标上取得全球第一;BR100、BR104相继落地,明确布局云端AI训练与推理领域。

此后,凭借强大的人脉和说服力,张文为壁仞开启了融资“高速通道”。公司成立仅一年半,壁仞科技就连获三轮融资,B轮融资直接突破50亿,创下当时国内芯片初创企业融资最快纪录。启明、IDG、高瓴、平安、格力、招商局等一线机构纷纷押注。

能让资本如此追捧,除了张文在华尔街积累的资本人脉、商汤时期沉淀的产业资源,更关键的是,在国产替代的大背景下,市场需要一位能整合资源、对接资本、打通政企关系的“全能型人才”。而张文在联合国、华尔街、商汤的履历,恰好满足了这一需求。

二

为何放弃A股狂欢,选择港股?

此前,壁仞科技已于2024年9月启动A股科创板上市辅导。但在见证摩尔线程、沐曦在科创板获得惊人估值后,它却选择转向港股。一个关键原因或许是盈利门槛。尽管科创板支持“硬科技”,但对企业持续盈利能力的要求日益严格。而所有国产GPU企业目前都处于同一阶段:持续巨额研发投入,营收开始增长,但亏损仍未扭转。

这是技术追赶必须付出的代价,也是无法回避的现实难题。相比之下,港股对未盈利科技公司的包容度更高,上市流程和时间表也更可预期。对于壁仞这样急需新一轮资金投入研发、加速生态建设的企业来说,“确定性”可能比“估值潜力”更具吸引力。

但这一选择并非没有代价。港股市场的流动性、投资者结构以及对科技公司的估值逻辑,与内地科创板存在明显差异。A股股民对国产替代赛道热情高涨,摩尔线程、沐曦能达到3000亿以上市值,依靠的是市场对“国产英伟达”的想象溢价。但港股投资者更为理性,更看重现金流和盈利能力,壁仞4亿销售额+持续亏损的现状,在港股可能难以复制摩尔线程、沐曦在A股动辄数千亿市值的盛况。

目前,国产GPU“四小龙”中,摩尔线程、沐曦已登陆科创板,正加大研发和市场投入。燧原科技也在推进A股IPO,国内市场的竞争已经开始,企业们都在争夺订单、人才和资源。而外部,英伟达仍在不断推出更先进的产品,AMD、英特尔也在加速追赶,壁仞不仅要与国内同行竞争,还要应对国际巨头的技术封锁和市场挤压,稍有不慎就可能落后。且芯片技术迭代迅速,壁仞必须持续投入资金才能跟上节奏。

对壁仞而言,这不仅是资本选择,更是对成长节奏的自我把控。从核心芯片架构到软硬件生态构建,每一步都需要时间和资金的积累。尤其是在AI算力需求快速增长的背景下,或许长期增量空间比短期估值炒作更为关键。

三

GPU赛道的热度,本质上是市场对“中国英伟达”的迫切期待。

这种期待在资本市场演变成了一场火热的估值盛宴。当沐曦股份以104.66元发行价登陆科创板,开盘即暴涨超568%,市值突破3000亿元,中一签最高可赚30万元的造富神话,不仅是数字游戏,更是一个强烈信号:整个市场愿意用真金白银的溢价,为国产算力自主的梦想提前买单。

此前摩尔线程上市市值轻松突破3000亿门槛,更早的寒武纪市值巅峰时甚至达到6000亿,狂热情绪弥漫。一系列数字飙升的背后,是一个清晰的集体判断:几乎所有投资者都在押注一个确定的未来——中国必须且必将拥有自己的英伟达。

全球AI算力需求爆发,而外部环境的不确定性,加剧了自主可控的紧迫性。因此,每一家有望突破技术壁垒的国产GPU企业,都不再仅仅是一家公司,而是承载着产业链希望与国家安全期待的战略载体。

资本市场正以高涨的热情回应这种国家级别的迫切需求,将未来的技术成功与市场统治潜力,提前转化为如今的惊人市值。这一切都指向同一个共识:谁能在芯片、软件、生态的全链条上实现真正突破,谁就可能成为那个众望所归的答案。而市场的热度,正是对这种历史性机遇的极致定价与全力投入。

然而,尽管故事动人、资本热情高涨,但要成为“真正的英伟达替代者”,路途比想象中更艰难。GPU不仅是硬件,更是生态系统。英伟达的生态经过几十年积累,而我们的生态仍在建设中,要吸引开发者、迁移算法、实现兼容,这些成本与时间远超过一块芯片的研发。

也就是说,GPU不止卖芯片,更是卖生态。资本能带来资金,但生态能否形成,还要看时间与市场的接受程度。最终,这场“国产算力替代之战”的结果,不会由一只股票的首日涨幅决定。真正能坚持到最后的,必然是技术、生态、市场与资本协同突破的企业。

中国需要自己的英伟达,但通往伟大公司的道路上,需要的不只是资本的热情,更是技术的深耕、生态的耐心和商业的智慧。

壁仞的选择,或许提醒我们一个容易被狂欢掩盖的事实:真正的突破,不在于上市首日的股价涨幅,而在于穿越产业周期后,谁手中拥有真正有竞争力的产品与生态。

当A股沉浸在“中一签赚30万”的财富故事中时,那个悄悄奔赴港股的身影,或许正在讲述另一个版本的中国芯片故事——不那么喧嚣,却同样值得倾听。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com