购置税退坡倒计时15天 20万级车或多付万元 多家车企自掏腰包兜底

中央经济工作会议明确延续“以旧换新”政策,然而细则尚未明确,上海等地的补贴需通过摇号申领,低中签率让这份红利打了折扣。

《IT时报》记者近期走访上海多家新能源汽车门店发现,在政策的影响下,车企阵营迅速分化。理想、蔚来、极氪、小米等超20家品牌紧急推出购置税兜底政策,最高补贴达1.5万元,但部分政策存在“贷款需20日前办结”等附加条件;而长期销量领先的特斯拉则拒绝兜底,成为行业中的“异类”。

技术与地方政策的博弈更增添了市场的变数。广汽等企业宣布在全固态电池中试方面取得突破,但量产瓶颈仍未解决,让消费者陷入“赶末班车”与“等技术”的纠结;上海绿牌政策虽暂未官宣取消,但已出现收紧预期,一位新能源汽车销售表示:“现在需要居住证,并且要有3年以上社保,才有绿牌资格。”

热闹的市场背后,数据却呈现“降温”趋势。12月前7天,新能源汽车零售同比下滑17%,车企、消费者与政策之间的三方角力,正将年底车市推向悬念顶点。

购置税、国补暗藏玄机

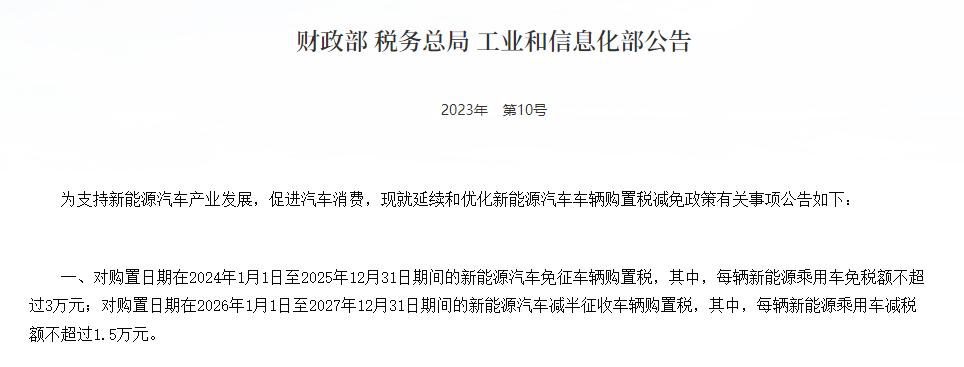

根据财政部等3部门2023年公布的《关于延续和优化新能源汽车车辆购置税减免政策的公告》,2025年是新能源汽车免征车辆购置税的最后一年。2026年1月1日起,新能源汽车将减半征收车辆购置税,每辆新能源乘用车减税额不超过1.5万元。

按照现行10%的购置税标准,新能源汽车减半征收后实际税率为5%。对于20万元以下的价格敏感车型而言,消费者至少要多支付1万元购车款,这也正是车企扎堆推出兜底政策的核心原因。

《IT时报》记者了解到,除特斯拉外,极氪、小米、鸿蒙智行、小鹏、蔚来等主流品牌均推出了购置税兜底方案,部分品牌直接承诺“全额补贴税额差额”,为消费者守住最后一波政策红利。

不过,蔚来的销售向记者补充说明了补贴的相关条件:“如果用户是全款购车,开票能在年前完成,就可以享受兜底;但贷款用户需要在20号前办结贷款,若因银行月底停批贷款导致交付延期,蔚来(含旗下萤火虫、乐道品牌)不负责购置税差额。”这种“条件式兜底”,体现了车企既要锁定订单又要控制成本的考量。

新能源“以旧换新”补贴和旧车“报废”补贴并非人人可得,“需要摇号,摇不到就没有”,特斯拉的一位销售透露,“据我观察,上海地区的中签率不算高,因为国补已经持续很久了。”

“特斯拉也不靠兜底购置税来抢单。”上述销售直言,特斯拉的底气来自其销量表现。乘联会数据显示,特斯拉中国11月零售销量达73145辆,环比10月增长181.3%;若包含出口的批发销量则达到86700辆,较10月的61497辆环比增长40.98%,扭转了此前的下滑态势。

让上海消费者稍感安心的是绿牌政策。

根据上海市政府2024年发布的《鼓励购买和使用新能源汽车实施办法》,新能源汽车仍可免费申领专用牌照,目前也没有官方消息提及2026年取消该政策。

不少品牌销售认为,上海作为新能源汽车推广的标杆城市,短期内绿牌政策不会贸然调整,“以旧换新政策延续+绿牌福利保留”的组合,将持续稳定本地新能源汽车消费。

对消费者来说,这意味着即便购置税上涨,核心的用车福利依然存在,无需为牌照问题额外焦虑。

车企是否兜底取决于盈利能力

年底的购置税博弈,本质上是对车企盈利能力的考验。

从2025年第三季度财报来看,新能源车企已分化为“盈利组”“冲刺组”和“承压组”。

小米汽车成为最大黑马,其三季度智能电动汽车业务收入达283亿元,同比增长197.9%,首次实现7亿元的季度盈利,这让它有底气加入购置税兜底阵营,用利润换取市场份额。零跑汽车则延续了盈利势头,三季度实现净利润1.5亿元,连续两个季度盈利,成为新势力中的“稳健派”。

小鹏汽车虽仍处于亏损状态,但亏损幅度大幅收窄,1-11月累计交付39.19万辆,同比增长156%,高增长为其盈利奠定了基础。

相比之下,理想汽车遭遇阶段性压力,11月交付33181辆,同比下滑31.9%。今年1-11月总计交付约36.21万辆,同比下滑18.1%。自今年6月以来,理想汽车已连续6个月销量同比下滑。

蔚来(含乐道、萤火虫品牌)11月交付新车36275辆,同比增长76.3%。但此前蔚来亏损严重,董事长李斌年初提出的“四季度要盈利”目标,在11月初的Q3财报会上已调整为“2026年整年”,受盈利压力影响,蔚来在购置税兜底大战中的态度更为谨慎。

传统巨头与新势力的盈利差距依然明显。

比亚迪1-11月累计销量达418.2万辆,凭借绝对的规模优势稳居盈利榜首;极氪科技(含领克)三季度净亏损收窄84.9%,综合毛利率提升至19.2%,但距离盈利仍有一定距离。

瑞银的数据揭示了行业趋势:电动化趋势不会因政策调整而逆转,这是由技术成本下降、能源结构转型和全球碳中和共识决定的。到2026年,电动车渗透率预计将超过50%,市场半壁江山将被电动车占据。但增长模式将从“野蛮生长”转向“精耕细作”,行业淘汰赛加速,资源向头部企业集中。

消费者两极分化

购置税退坡与技术迭代的双重影响,让消费者分裂为两大阵营。

“赶政策派”忙着计算成本,28岁的杭州市民张先生就是其中一员,他看好了理想或极氪的大车型,“还是喜欢新能源汽车的科技感,现在锁单能省1万多元购置税,正考虑在年底前订车。”

这类消费者以年轻人为主,喜欢自驾出行,注重用车成本和智能科技,他们认为20万元以下车型受购置税影响最大,且当前新能源汽车的智能驾驶、续航等能力已能满足日常需求,“不焦虑”未来的不确定性。

中国汽车流通协会的数据显示,58.2%的经销商认为11月市场未达预期,核心原因是消费者观望情绪浓厚,但“赶政策派”的存在仍支撑着终端需求。也有消费者在“赌”车企明年会继续“兜底”,“即便购置税上涨,车企大概率会通过其他优惠来对冲,我还能再等等。”

另一派“持币观望族”则关注技术未来,上海消费者柯先生的想法很有代表性:“固态电池还没量产,现在买新能源汽车就是‘过渡款’,等固态电池出来了再考虑买新车。”

他的顾虑并非个例,目前固态电池的技术水平和量产时间尚不明确,虽有行业人士预计2026年后将逐步落地,但像柯先生这样对新能源需求不迫切的消费者,宁愿等技术成熟后再入手。

此外,部分消费者对新能源汽车的保值率仍有担忧,他们认为新能源汽车在充电上省下的钱,足够对冲其高昂的保险费用。“油车长途出行没有里程焦虑,我算了一笔账,如果一年里程不到8000公里,就没必要为了政策勉强买新能源汽车。”柯先生表示。

两派消费者的博弈,直接导致车市“冷热不均”:12月前7天新能源汽车零售同比下降17%,但零跑、赛力斯等车企仍创下销量新高。

分化的背后是消费观念的升级,有人追求当下的性价比,有人看重长期的技术价值,而车企的兜底政策和技术迭代速度,将成为影响这场博弈的关键因素。

本文来自微信公众号 “IT时报”(ID:vittimes),作者:毛宇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com