电芯短缺毛利承压:二线工商业储能厂商的生存困局

二线厂商,还有参与竞争的资格吗?

“客户的CEO和业务负责人先后专程飞来,跟我们谈了大半天,核心诉求就是让我们降价2万元。”

小孙是一家腰部工商业储能公司的销售经理,他无奈地向我们讲述着这样的经历。

在他眼中,2025年的工商业储能行业,可用“高开低走”来概括。

这背后的直接原因是频繁变动的政策。近期多个省份陆续公开征求意见或已放开峰谷价差,使得储能电的最大价差直接减半,曾经支撑行业发展的“两充两放”套利模式逐渐瓦解。

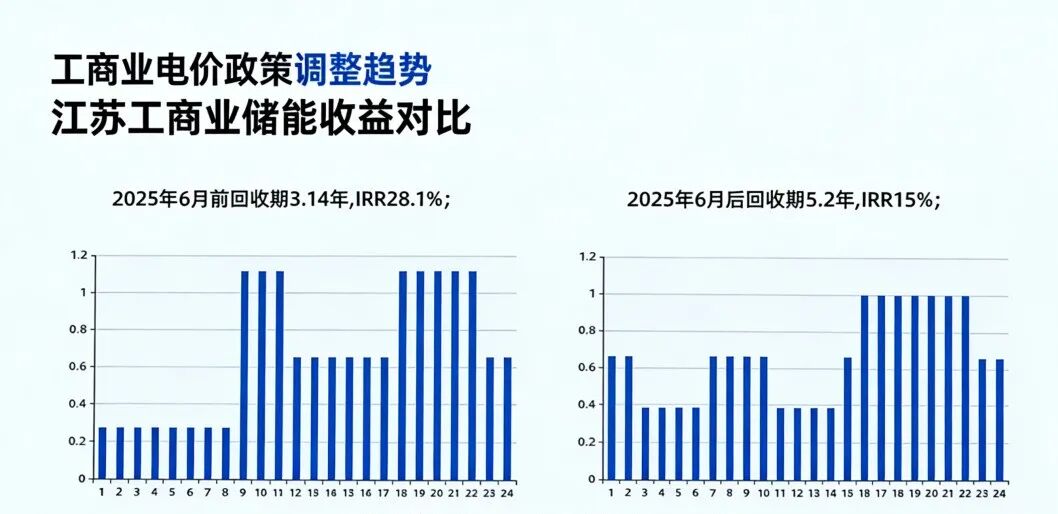

江苏是较早调整政策的省份,6月调整后,最大峰谷价差同比下降超35%,7月储能日度电收益从2.44元/kWh降至1.298元/kWh,降幅达47%。

据某储能公司测算,其在江苏的储能产品内部收益率(IRR)从原来的28.1%降至15%,投资回收期从约3年延长至5年,时间增加了近一半。

随后,浙江发布的新版分时电价征求意见稿引发市场强烈反响,四川的政策也让市场陷入恐慌,最终四川保留原有分时电价作为折中方案。

政策变动导致回本周期拉长,巨大的不确定性让众多投资商选择退场,投资时变得更为谨慎。

一位正在考察工商业储能的投资商透露:“最后还是没敢投工商储,转而投了水电站,虽然回报周期长,要8年多,但相对传统且稳定。”

政策的影响下,行业从快速发展的阶段直接进入竞争激烈的“寒冬”。

最能感受到这种寒意的,是市场上众多的二线集成商及从业者。他们面临的困境,没有过多的抱怨,只有现实的压力。

01 小厂困境:内耗与内卷的双重压力

缺乏品牌、资金和技术优势,二线集成商已陷入“三无”绝境。

小孙所在的公司就是典型案例。头部企业的竞争优势让二线厂商几乎没有生存空间,无论是获取项目还是通过规模降低成本,二线厂商都难以企及。

如果说去年工商业储能还处于“低价战”的竞争中,那么今年,这些二线厂商的困境可能已变成——没有竞争的资格。

“别人报价5毛,我们就报4毛8,毛利不断降低,只要能维持工厂运转就行。”小孙无奈地表示,为了争夺订单,同行们不断降价,“头部企业能压低供应链成本,承受长期账期,我们小厂根本做不到。”

由于产品高度同质化,二线工商业储能厂商几乎没有差异化优势。所谓的“定制化服务”,不过是软件团队多花几十天赶制的成果,无法形成竞争壁垒。

小孙见过很多同行,前一天还在报价抢单,第二天就因资金链断裂而倒闭。

作为销售经理,小孙进入储能行业不到2年,从展会对接、工厂参观,到技术沟通、商务谈判,他一人承担多项工作。

但他的月工资却不足一万元。“国内订单大多接近成本价,不可能有高提成。”他调侃道,“公司能按时发工资就已经不错了。”

小厂今年还面临一个更直接的问题——难以获取电芯。

“现在购买电芯,全款支付也要等到明年3月才能提货,而我的订单要求今年12月底交付,完全无法解决。”小孙抱怨道。

除了行业的激烈竞争,更严重的是公司内部管理混乱,大量精力消耗在内部矛盾上。

公司不同部门的领导为了争夺资源和业务经常发生冲突,员工们都在考虑如何自保,无心工作。

当小孙这样的新人还在为生计奔波时,不少行业中层也面临失业风险。一位新能源行业的猎头表示,最近接触的很多储能行业高管,已经在家待业大半年,曾经的高薪如今成了求职的障碍。

这背后反映出行业寒冬下,不同层级从业者都面临生存压力。

02 系统性困境:发展道路受阻

二三线工商业储能厂商正陷入难以解决的系统性困境。

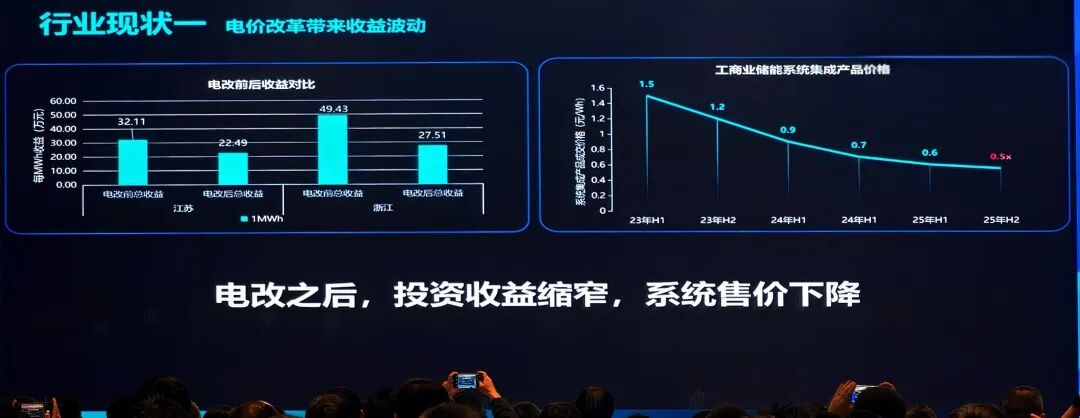

在国内市场,仅从事制造环节必然面临持续的价格竞争——设备价格战已十分激烈,两年内,工商业储能产品价格从1.5元/Wh降至0.478元/Wh,降幅达65.9%,二三线厂商的储能业务毛利率仅为10-12%,远低于头部企业每Wh 0.06-0.08元的利润优势。

那么自主开发项目是否可行?实际上,优质项目已被头部企业垄断。

全球前十的储能供应商占据90%的出货量,工商业储能需要依托经营良好的企业或工厂,而全国范围内能持续经营5年以上的企业数量有限。高耗能企业、大型园区等优质项目基本被龙头企业占据,中小项目因不确定性不被资本看好。

电芯市场的“价格双轨制”现象也印证了这一点。尽管近期电芯材料价格上涨,但头部企业的订单仍被争抢,部分电芯厂对大厂的报价甚至低至0.29元/Wh;而面向小厂的“散单”价格则大幅上涨,单价几乎翻倍,且交货仍需等待较长时间。

二三线厂商并非没有尝试突破。他们转向运营、拓展海外市场,但效果不佳。

先看转向运营端,这需要专业的电力市场交易人才,且当前多元收益模式仍在探索中,对于毛利低、现金流紧张的二三线厂商来说,短期内难以见效。

拓展海外市场的道路更是充满挑战,缺乏完善体系的尝试等同于投入资金试错。

从数万美元到数百万美元的认证费用,到海外办公室的设立,再到数十万美元的展位费,这些都让现金流本就脆弱的二三线厂商难以承受。

此外,缺乏本地化服务和供应链支持的二三线厂商,根本无法与头部企业竞争。

“公司领导一边说要开拓海外市场,一边又不愿投入资金做认证,等认证完成,电芯型号可能都已淘汰。”

小孙所在的企业在拓展海外业务时,支付了一系列“成本”后,发现获得的海外订单无法覆盖支出,最终放弃参展,结束了海外业务尝试。

03 少数突围者难改行业寒冬

面对行业寒冬,少数企业尝试突破。

在近期的高工储能年会上,除了大容量电芯的发展趋势外,不少企业强调“AI技术决定发展上限”。

有些企业声称通过AI技术可将运营工时减少四分之三;有的企业利用AI将“不确定的电价”转化为“可预测的账单”;还有企业针对中小微企业推出轻量化租电金融服务。

然而,这些尝试带来的希望可能难以惠及小厂。近百人的研发团队、高额的技术投入,以及接近海外项目订单金额的认证费用,都不是二三线集成商能够承担的。更何况,部分AI相关概念仍处于理论阶段。

综合来看,二三线工商业储能厂商面临困境的主要原因有三点:

1.政策变动导致投资商信心下降和业主需求减少;

2.行业竞争激烈,毛利持续降低,企业资金链承压;

3.在巨头主导的市场中,小厂的供应链管理能力难以抗衡。

除政策因素外,另外两个原因形成了恶性循环,让小厂的生存压力不断增大。

尽管今年被称为“储能元年”,但这场行业发展的机遇显然没有惠及中小厂商。

行业寒冬过后,未必迎来全面复苏,更可能是巨头主导的市场秩序重建。对于在困境中挣扎的二三线厂商来说,最需要的或许不是订单,而是重新审视自身:

在这个日益理性的市场中,你是否具有不可替代的价值?

本文来自微信公众号“新能源产业家”,作者:秦翔昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com