小红卡试运营三月即停,小红书本地生活之路遇挫:种草基因难破团购困局

12月8日,小红书宣布旗下本地生活会员产品「小红卡」暂停试运营。这一上线仅三个月的付费会员卡,曾被视为小红书打通“种草-交易”闭环、深耕本地生活领域的重要举措。

小红卡的突然暂停,不仅是一次产品试错的结束,更折射出互联网新势力在本地生活战场上面临的普遍困境。

尽管小红书拥有超3亿月活用户和强大的“种草”用户心智,但在美团与抖音凭借补贴、地推和算法构建的坚固壁垒前,其社区的精致调性似乎难以转化为到店团购所需的“狼性”与规模效应。

1 会员卡“夭折”背后:战略探索的理性调整

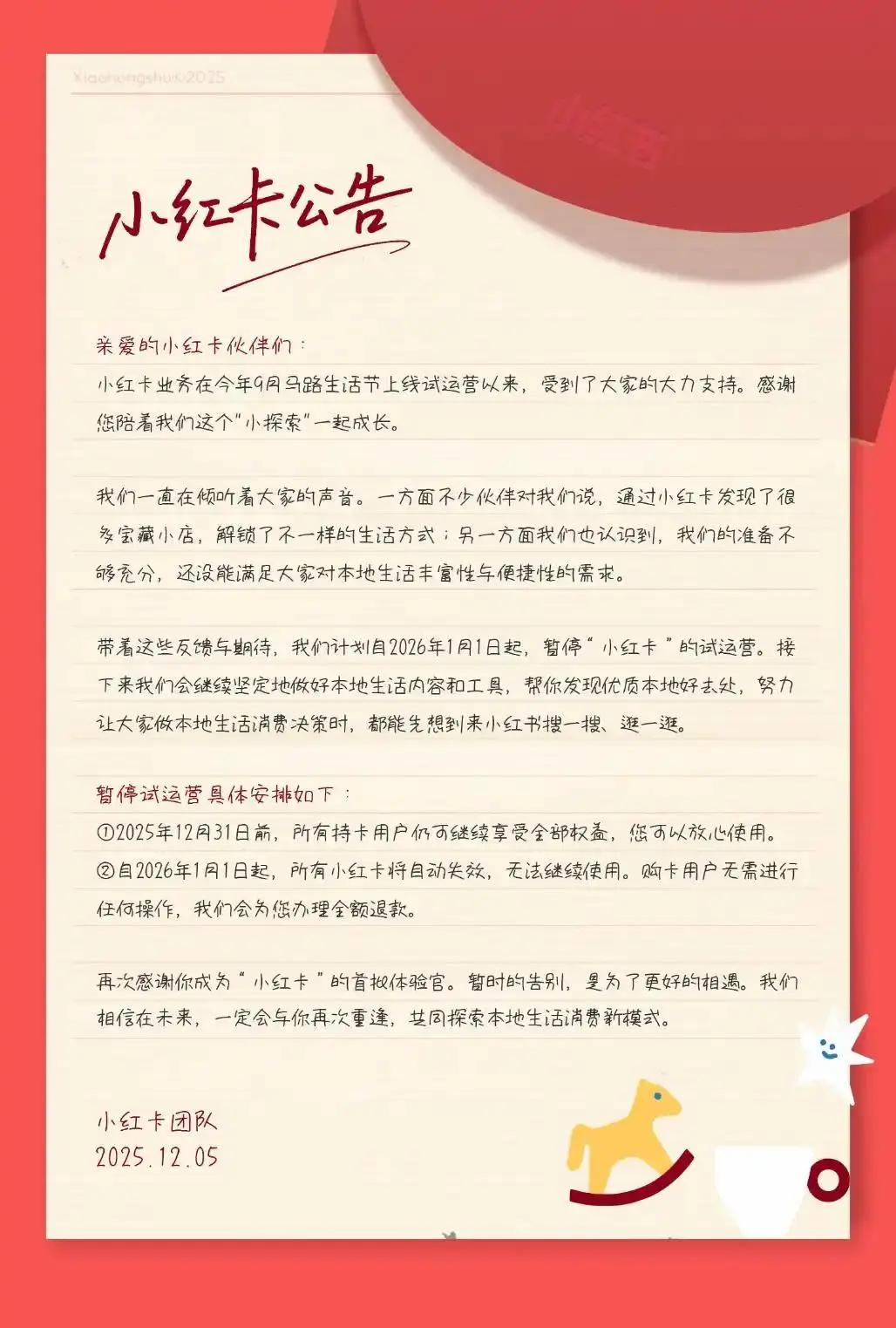

小红书团队在公告中解释,「小红卡」因准备不足,未能满足用户对本地生活丰富性与便捷性的核心需求。这一官方表述的背后,是小红书在本地生活领域多年探索后遭遇的现实挑战。

「小红卡」于2025年9月上线,年费168元,主打“精选吃喝玩乐一卡通”。其逻辑清晰:筛选符合平台调性的高品质商家,打包成会员权益,将社区潜在消费者转化为交易用户,既是社区内容价值的变现,也是对抖音团购、美团套餐的差异化尝试。

当时小红书的规划颇具针对性,试图避开美团的“全”与抖音的“价”,走“精”的路线。据北京商报消息,截至8月29日,小红书月活超3.5亿,用户多为一二线城市消费能力强的年轻女性,她们是本地生活消费主力,习惯在平台寻找消费灵感。理论上,将“种草”导向官方优惠“拔草”渠道是自然的闭环。

然而,理想闭环在现实中遭遇三大难题:供给不足、心智错位与模式局限。

首先是供给端,本地生活需靠地推拓展商家。美团有百万活跃商家和全国BD网络,抖音以流量和低佣金快速“开城”。小红书虽2023年启动“食力发店计划”,以低至0.6%的技术服务费吸引商家,但商家池的深度与广度远不及巨头,导致「小红卡」可选商家有限,“精选”在用户眼中成了商家稀少的借口,无法满足丰富选择的需求。

其次是用户心智,小红书用户核心心智是“发现”与“分享”,而非“省钱”“囤券”。用户打开平台是为获取灵感,被精美探店笔记种草;而美团、抖音用户打开App是为找折扣、做消费决策。小红书用付费会员卡扭转心智、植入交易属性,与社区慢调性相悖,用户愿为笔记点赞收藏,却未必愿为未知折扣预付费。

最后是模式问题,付费会员卡模式在电商、长视频平台被验证,但本地生活地域性强、消费频次不均,普适性存疑。用户在一线城市能享权益,回到三四线家乡卡可能失效,地域限制削弱价值感,也抬高了小红书全国拓展维护商家网络的成本。

「小红卡」暂停,本质是小红书“轻模式”基因与本地生活“重运营”现实碰撞后的调整,标志着其试图以巧劲撬动市场的战略暂时“休眠”。

2 种草生态难破交易困局,小红书陷商业化“沼泽”

小红书在本地生活领域的布局更像长期试探,而非明确战役。2023年,官方账号“土拨薯”在上海、广州等城市招募探店达人和餐饮商家,上线团购功能,正式进军本地生活;2024年初App上线“附近”一级入口,8月成立“大商业板块”整合业务;2025年全面开放休闲娱乐类目,推出“市集”页面设直播、买手橱窗等频道,持续为交易创造入口。

小红书本地产品负责人莱昂曾表示,本地生活业务不以GMV为核心,更看重用户体验和内容生态健康,但「小红卡」推出又显GMV导向,反映出社区调性与商业变现的平衡难题。

小红书的“种草”生态是优势也是桎梏,带来高粘性用户,也塑造了“重内容、轻交易”基因。

当试图将种草终点引向交易时,小红书陷入商业化“沼泽”。

与抖音“兴趣推荐”不同,小红书流量分发偏向“社交+搜索”,用户内容消费路径长、决策审慎。爆款笔记能带来品牌曝光,但转化为团购订单的量存疑。久谦中台数据显示,抖音核销率近60%,美团超85%,小红书即时转化和核销率难与之匹敌,流量大但“漏斗”深是商业化痛点。

本地生活本质是连接“人”与“服务”,对B端商家深度服务能力至关重要,包括履约、核销、会员运营等。美团耕耘十多年,有成熟商家服务体系和线下团队;抖音也在补短板。小红书长期是线上内容社区,缺乏服务线下商家的经验与基础设施,商家在小红书挂链接多为锦上添花,难成核心经营阵地。

到店团购核心吸引力是“低价”,抖音凭低价抢市场。小红书平台调性决定难参与价格战,格调与品质和极致低价天然矛盾。

大厂员工刘俐称,会在小红书买饰品,但抖音9.9元奶茶、美团5折火锅券更吸引她,小红书团购产品包装精美却无价格优势,难以提起兴趣。

小红书想复制内容社区成功到交易领域,却发现游戏规则不同,内容基因在交易战场成了“排异反应”。

3 巨头环伺,小红书需回归核心优势寻破局

本地生活市场规模大,艾瑞咨询预测2025年中国本地生活服务市场规模达35.3万亿元,线上渗透率仅30.8%,吸引巨头入局。

美团核心优势是履约能力和商家生态,面对抖音冲击,通过直播短视频补内容短板,强化供应链等优势;抖音是“搅局者”,凭流量和低价快速增长,2023年GMV约3100亿元,虽履约和商家服务有短板但在改进;阿里通过高德、饿了么协同,快手深耕下沉市场,都在找差异化切入点。

小红书处境尴尬,无美团“地网”、抖音“天网”,倚仗的“人网”在团购业务中力不从心。晚点LatePost数据显示,2024年美团到店和抖音本地生活市场比例7:3,小红书等归于“其他”,份额微乎其微。

本地生活竞争需大量投入,小红书未上市,全面卷入消耗战不明智。「小红卡」暂停是理性选择,与其在不擅长领域消耗,不如收缩战线回归内容社区优势。

本地生活蛋糕诱人,但小红书需选对方式。目前看,它大概率退回原有模式,不抢订单,而是通过种草赚上游营销费,符合基因,能最大化内容商业价值,避免重资产泥潭。

毕竟,在缺乏团购基因的平台强行植入交易梦想,可能只是南柯一梦。

文中受访者皆为化名

本文来自微信公众号“新识研究所”,作者:范文斐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com