雪花秀长沙专柜大幅收缩 高端韩妆在华线下渠道遇冷

出品/聚美丽

撰文/沐沐

在消费降级趋势延续、市场寒潮未散的背景下,高端美妆品牌收缩渠道似乎已成为行业常态。

继上月AP嫒彬关闭其在中国的唯一线上店铺后,聚美丽近期从小红书平台了解到,爱茉莉太平洋旗下的高端护肤品牌雪花秀,被曝出在长沙的多数专柜已撤店。

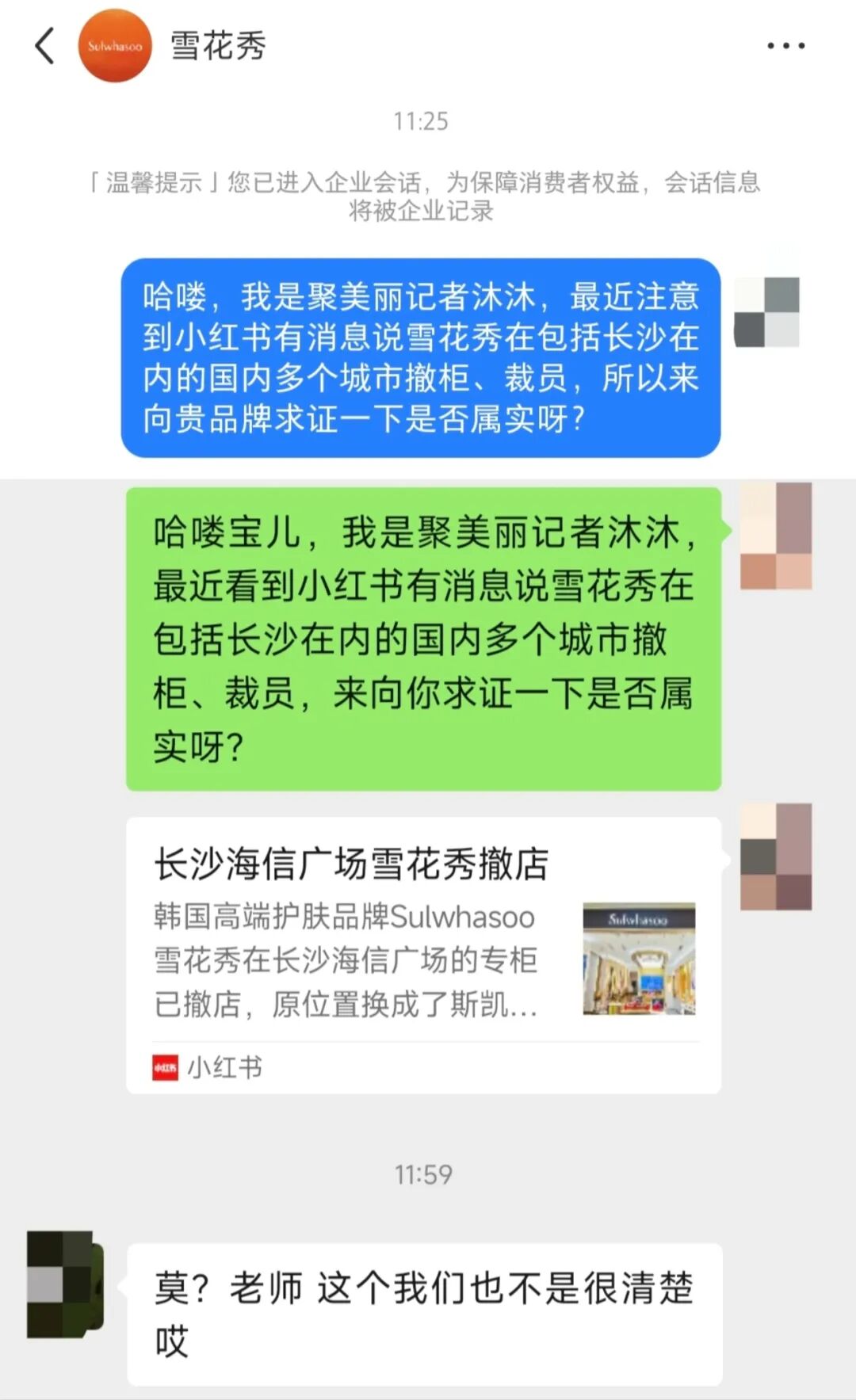

聚美丽第一时间尝试通过品牌官方小红书账号、爱茉莉太平洋集团内部人员进行求证,但截至发稿,均未获得明确答复。其中一位内部工作人员表示“这个情况我们也不太清楚”。

随后,聚美丽根据品牌官网公布的信息,对雪花秀在长沙的所有专柜展开电话核实。调查结果显示,该品牌在长沙的线下布局确实已大幅收缩,目前仅王府井一家专柜确认仍在正常营业。

01

线下大规模撤离,长沙仅剩一家专柜

公开资料显示,雪花秀创立于1966年,是韩国爱茉莉太平洋集团旗下的高端护肤品牌,以“韩方草本精粹”为核心差异化卖点,凭借滋阴系列、润燥精华等明星单品,早年在全球高端美妆市场树立了“东方草本高端护肤”的品牌标签。

自2011年正式进入中国市场以来,雪花秀迅速入驻百货商场的高端美妆区,借助当时中国消费者对进口高端美妆的追捧,快速实现市场渗透。巅峰时期,其线下专柜覆盖全国超30个省市的核心商圈,仅长沙一地就在王府井百货、海信广场、星城天地、平和堂等多个核心商圈设有专柜。

然而,这样的布局如今已大幅“缩水”。如前文所述,雪花秀被曝出在长沙多家线下专柜撤店。聚美丽记者通过品牌官网显示的联系方式,逐一拨打长沙多家专柜电话核实,除九龙仓百盛店和王府井店外,其余专柜均无人接听或电话已停用。

进一步了解发现,九龙仓百盛店接听电话的是其他彩妆品牌的工作人员,其表示:“雪花秀专柜去年就已经撤了。”这意味着该店已不再是雪花秀的线下网点。

经聚美丽记者多次确认,目前长沙地区仍在营业的雪花秀线下专柜仅有王府井百货一家。该店店员在电话中证实:“目前长沙确实只有我们这一家线下专柜还在正常营业,海信广场是上个月刚撤的,其他几家其实几年前就陆续撤了。”

对于撤柜的具体原因,该店员反复强调“不清楚,我只是店铺员工,不了解管理层的决策”;当被问及是否属于品牌全国性收缩时,她回应称“应该只是区域调整,我们在全国其他城市还有很多门店”。

根据雪花秀官网披露的专柜信息,聚美丽梳理发现,该品牌在中国市场的线下渠道仍保持着一定规模——覆盖全国超过80个城市,门店总数逾180家,这与前述店员的说法相符。

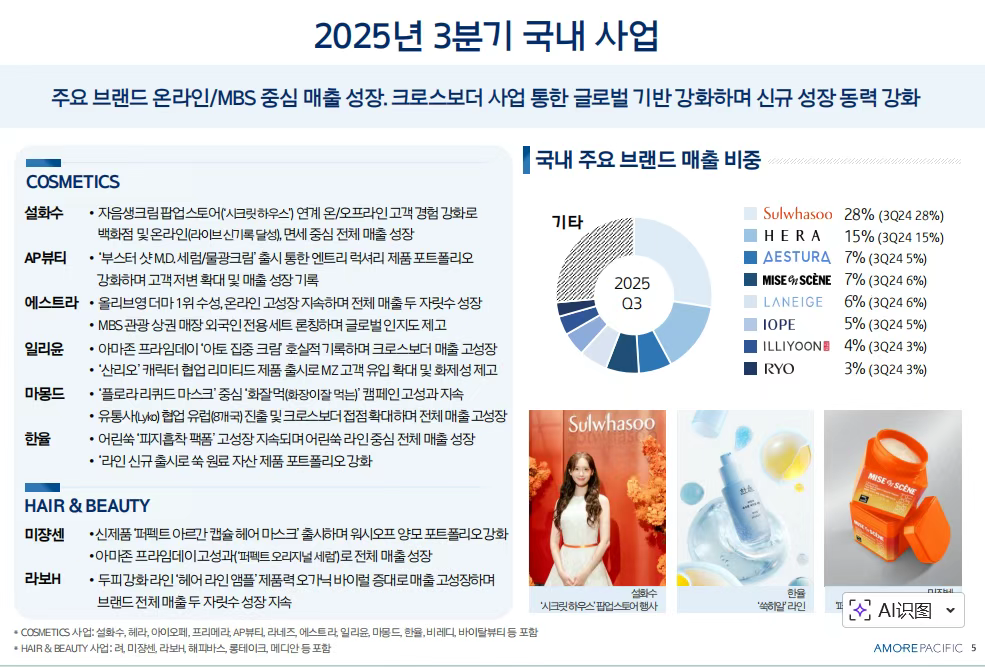

结合最新业绩表现来看,2025年第三季度,雪花秀在大部分销售渠道(百货、线上、旅游零售)均实现了销售额增长。这一整体向好的数据,与长沙市场的渠道萎缩形成了微妙反差。

这种看似矛盾的现象背后,实则反映了当前高端品牌渠道策略的精细化与残酷性:资源正加速向产出效率更高的门店和区域集中,而那些业绩不佳、增长乏力的店铺,则成为优先被优化甚至裁撤的对象。

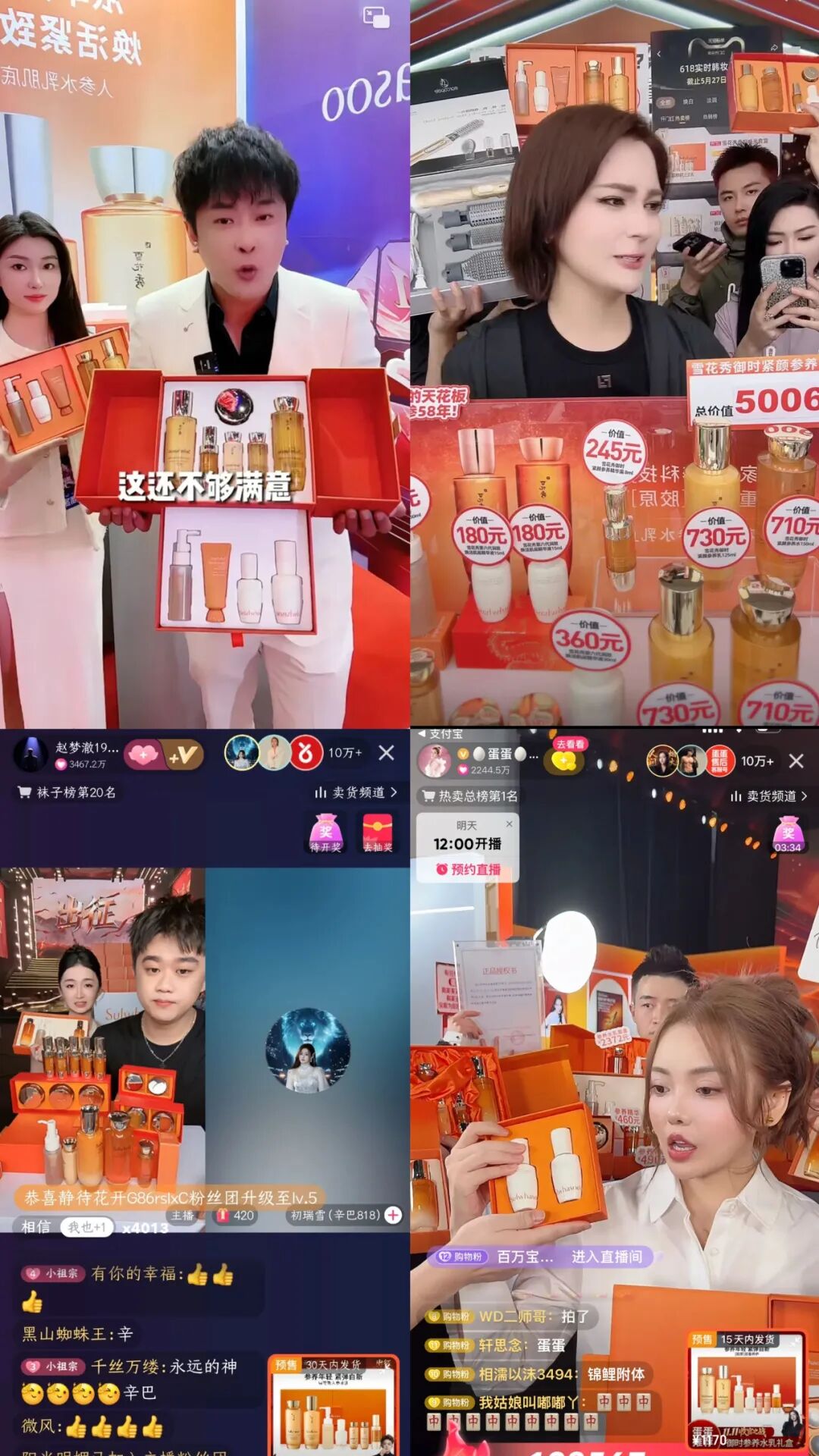

值得关注的是,雪花秀、后等韩国品牌线下大规模撤离的背景,是它们选择在达人直播间通过不断降价来追求销量。这种运营方式虽然保证了线上销售的GMV,但也导致品牌高端定位持续受损,进一步加剧了线下的困境。

总体而言,雪花秀在长沙的撤柜或许不只是一次简单的渠道调整,更是高端韩妆品牌在中国市场面临严峻挑战的一个缩影。其背后,是一场关于品牌价值、渠道平衡与价格体系的深层博弈。

02

闭店/撤柜……高端韩妆品牌集体在华退潮

在消费观念趋于理性、国货品牌挤压市场份额的当下,高端美妆市场正经历一场深刻的价值重构。消费者不再仅仅为进口光环、品牌故事买单,而是更看重产品成分、功效与真实性价比。这一转变,对曾凭借高端定位和渠道红利快速增长的韩妆品牌构成了前所未有的挑战。

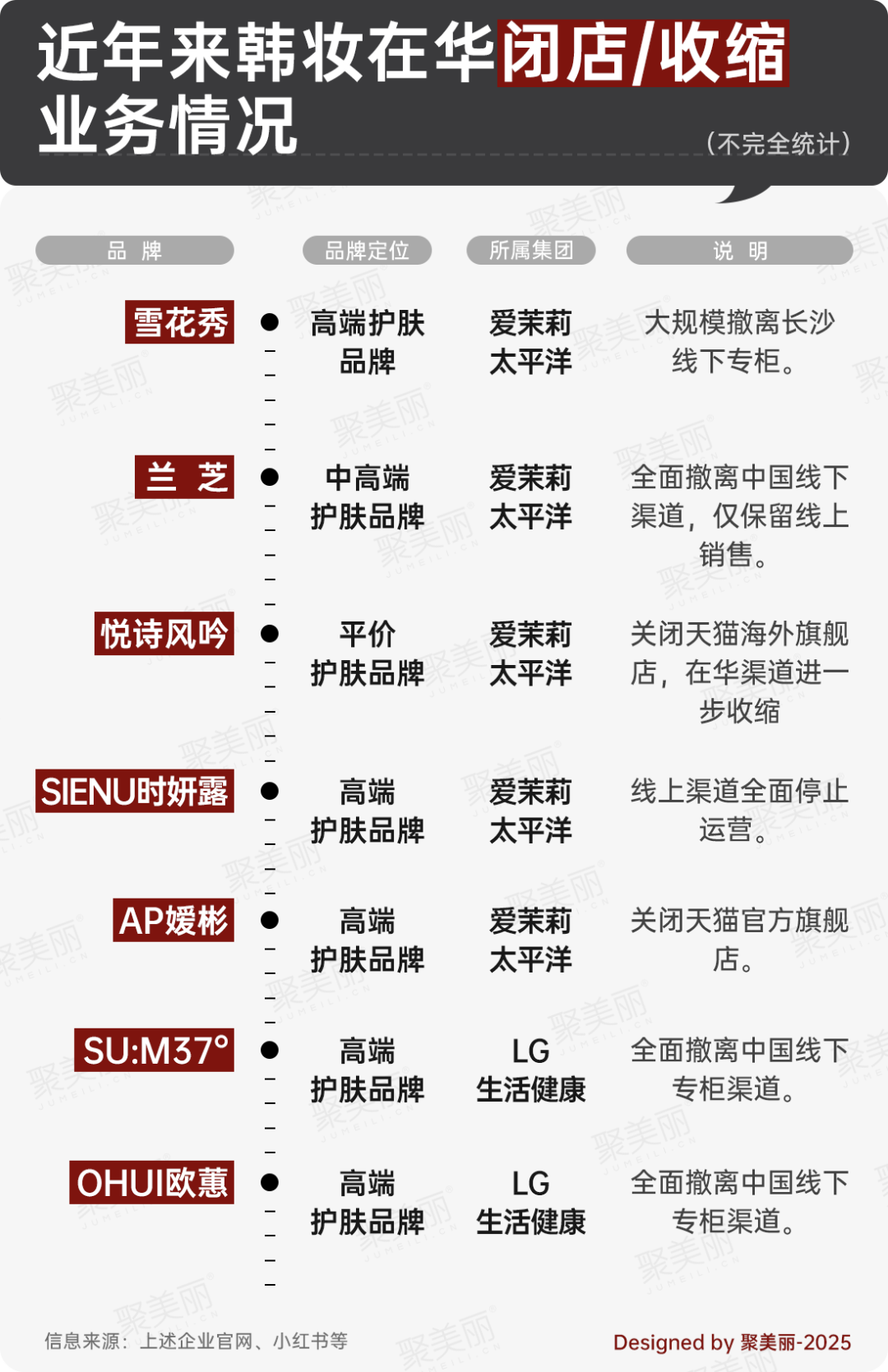

据聚美丽不完全统计,仅过去三年内,至少有7个主打高端护肤的韩妆品牌在中国市场收缩战线或彻底离场。

例如,除此次雪花秀大规模撤柜外,今年11月,爱茉莉太平洋还关闭了AP嫒彬天猫官方旗舰店;7月,悦诗风吟天猫海外旗舰店也正式闭店;更早的2024年底,兰芝全面撤出中国线下渠道。

无独有偶,与爱茉莉太平洋类似,LG生活健康的中国区渠道调整也在持续进行。早在2023年10月,该集团旗下美妆品牌苏秘37°陆续关闭在中国市场的多个柜台,并于当年年底全部撤柜;随后,OHUI欧蕙也于2024年初关闭了在中国大陆的所有线下实体专柜。

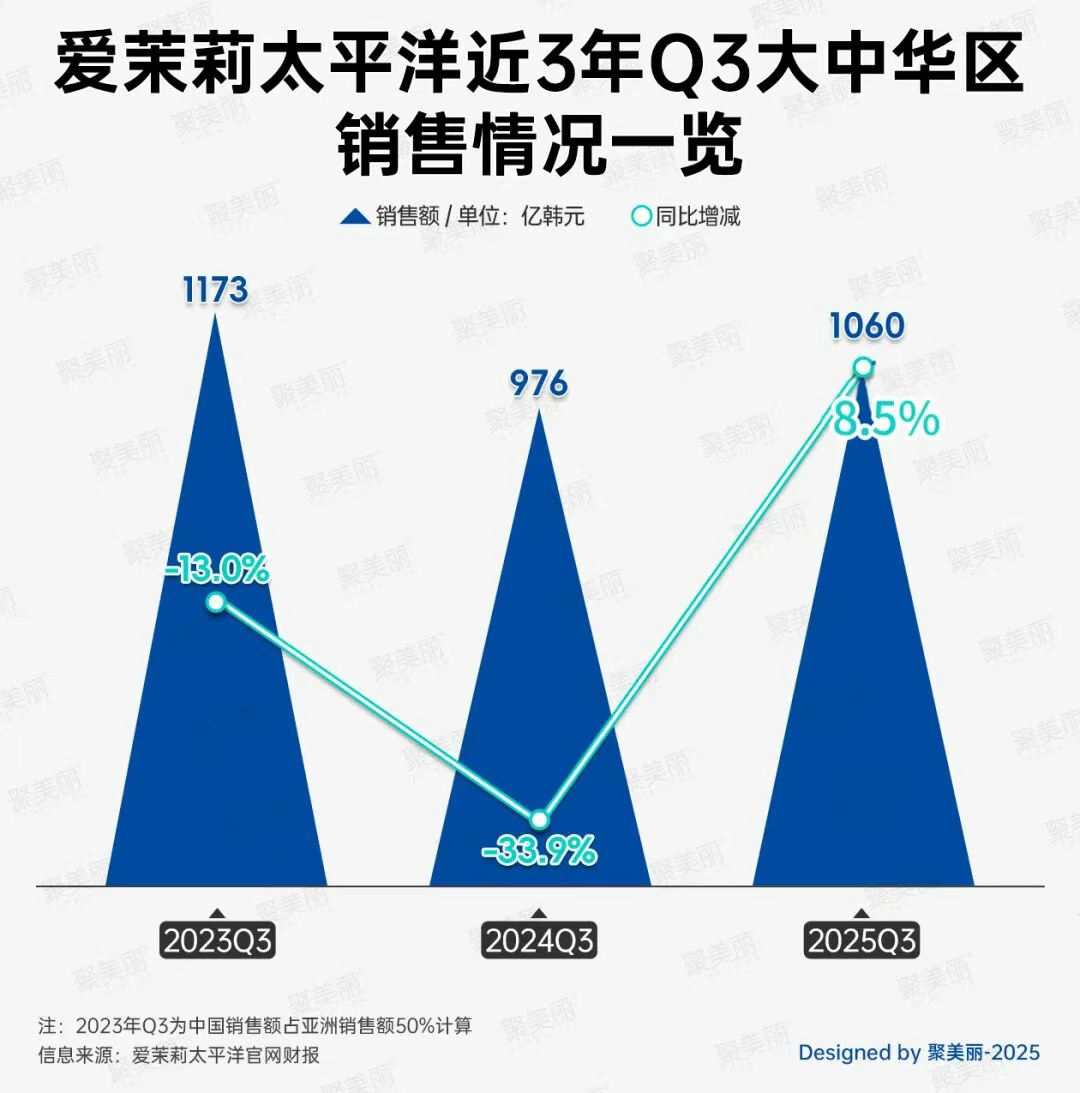

这一系列“撤退”动作的背后,是韩妆巨头在华业绩的持续承压与战略调整。以爱茉莉太平洋为例,其近三年第三季度在华销售额增速波动较大,2023年为13.0%的负增长,2024年大幅下滑至33.9%的负增长。尽管2025年第三季度凭借高端线拉动录得8.5%的增长,但整体复苏根基并不稳固。

此外,LG生活健康也在财报中多次提及,中国市场的渠道转型与品牌重塑面临挑战。对于2025年第三季度销售额下滑,其在财报中解释称:“传统渠道、免税渠道的重组是本次业绩亏损的主要原因,这两个渠道在第三季度都出现了业绩大幅下滑的情况。”

从多方面分析,高端韩妆品牌面临的困境涉及品牌、产品和渠道等多个层面。具体而言,品牌形象仍依赖过去的“韩流”效应,如今在国货崛起和欧美品牌科技化营销的竞争中逐渐失去优势。

其次,产品更新速度慢,在中国消费者越来越看重成分和实际功效的当下,韩妆在核心成分研发和功效验证上的投入与宣传力度明显不足;再者,销售渠道过于依赖传统百货柜台,未能及时跟上购物中心升级和抖音、小红书等内容电商的快速发展,整体运营转型迟缓。

与此同时,中国本土高端品牌正抓住市场窗口期加速抢夺份额,进一步挤压了韩妆品牌的生存空间。据弗若斯特沙利文数据显示,2024年国货品牌市场份额达49.9%,预计2025年将首次超过50%,2029年则达52.9%。

对于高端韩妆品牌而言,若想重新赢回中国消费者,仅靠渠道调整远远不够。从当前市场反馈来看,消费者需要的不是虚高的定价,而是与价格相匹配的产品价值、科技认同感与情感链接。

中国美妆市场早已告别“进口即高端”的粗放时代,如今的竞争是以硬核研发、精准沟通和本土化创新等为核心的价值竞争。

由此可见,高端韩妆品牌能否真正读懂中国消费者的需求变化,能否放下身段重构产品与品牌价值,将决定它们在中国市场是彻底退潮,还是能够穿越周期,找到新的立足点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com