前“教育首富”百亿财富梦碎:中公教育退费困局背后的扩张悲歌

“欠学生的每一分钱一定会还完”——这句承诺,前“教育首富”李永新已搁置三年。中公教育暴雷至今,学员退费难题仍未破解。

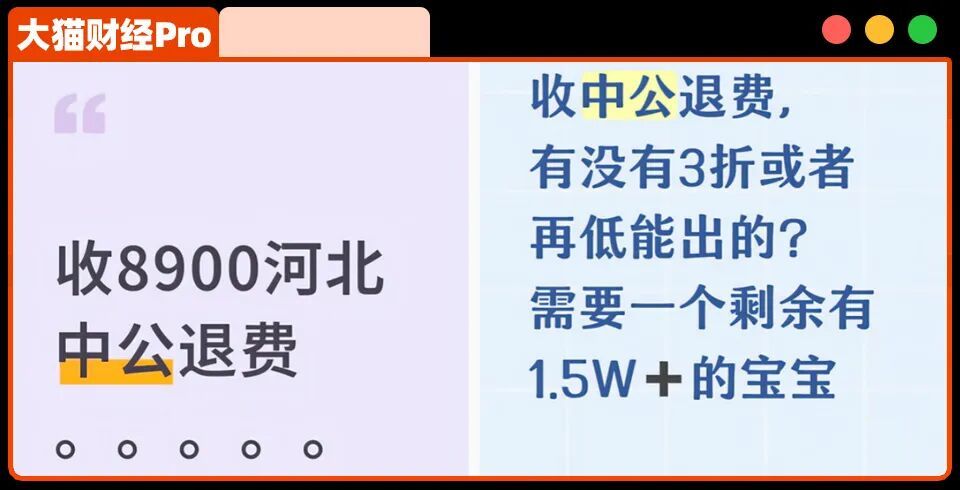

曾几何时,中公推出“学费转让”方案,允许学员用待退费用抵扣新学员学费。彼时考研人数回落,考公人数飙升,2025年两者均达300万级规模,差值仅40万。尽管中公近两年扭亏为盈,但学员的退费兑换却陷入“折价内卷”:起初7折转让,后降至5折、4折,如今普遍仅3折——2万元退费最终仅能收回6000元左右。

更荒诞的是,新学员竟以“招标”方式挑选低价转让的退费额度,让被套学员“价低者得”。无法转让的学员只能兑换实物:12800元一箱的酱酒、2000-7000元一套的景德镇瓷器、1000-8000元的床上用品……但实物溢价极高,以某品牌酱酒为例,线上兑换价12800元,电商平台仅售697元,退还率不足5%。

中公教育累计欠费超5亿元,学员投诉、诉讼强制执行均收效甚微。去年中公账面尚有近3亿元资金,却优先偿还股东贷款,如今现金仅1亿左右——即便全部按3折退费,也会耗尽现有资金。

这场危机的根源,是李永新的“神操作”——协议班。作为“小镇做题家”出身的创业者,李永新精准抓住学员痛点:协议班收费远高于普通班,但承诺“考不过退费”,甚至升级为“贷款上学,上岸还贷,落榜中公代偿”。这一模式迅速成为扩张利器,2017年协议班收入占比达73%,2018年中公借壳上市。2020年营收112亿、净利润23亿,市值一度突破2600亿,李永新母子以1400亿身家登顶“全球教育首富”。

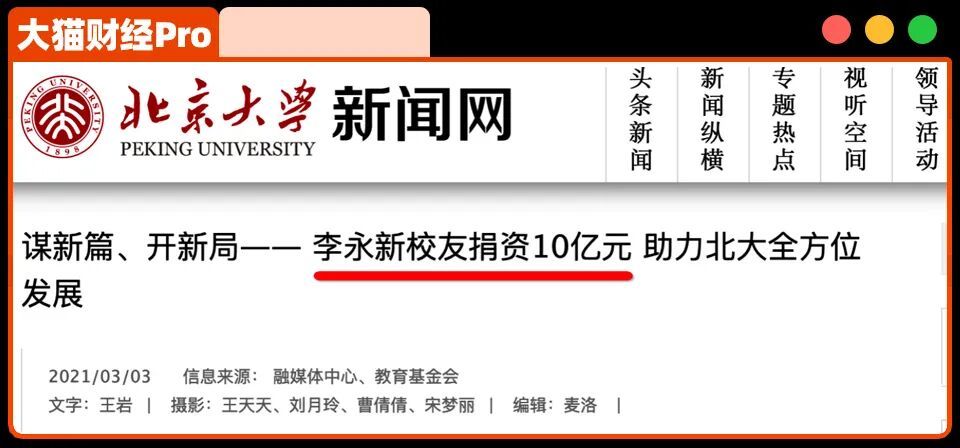

财富膨胀后,中公开始多元化扩张:30亿在北京昌平拿地建总部,定增60亿建怀柔基地,闲置资金买理财年息近亿,甚至涉足房地产。李永新轻松完成3年38.8亿对赌,股价大涨让他一度认为“钱只是数字”,还向北大捐款10亿。

但“考不过退费”的隐患逐渐爆发。2021年中公净亏损23.7亿,2022年退费难集中爆发。曾经的扩张与跨界成为负担:昌平地块半价出售,定增取消,房地产投资巨亏。同时,中公因未披露关联交易被证监会罚款400万,股民也加入维权行列。

李永新家族并非无钱可退:2018-2019年中公分红29亿,母子俩拿走至少60%;暴雷后减持套现超100亿,持股比例从61%降至19.13%。但如今李永新已无余钱——剩余股份多被质押、冻结,因借款纠纷被动减持,部分股权将被拍卖,今年8月更因8.8万住宿费纠纷被限制高消费。昔日首富,竟连小额债务都无力偿还,5亿退费的承诺,恐怕更难兑现。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com