8亿元不良贷款寻得转机?泸州银行推进资产处置与风险化解

近期,港股上市城商行泸州银行发布一则涉及超8亿元不良贷款重组的议案公告,引发了行业内的广泛关注。

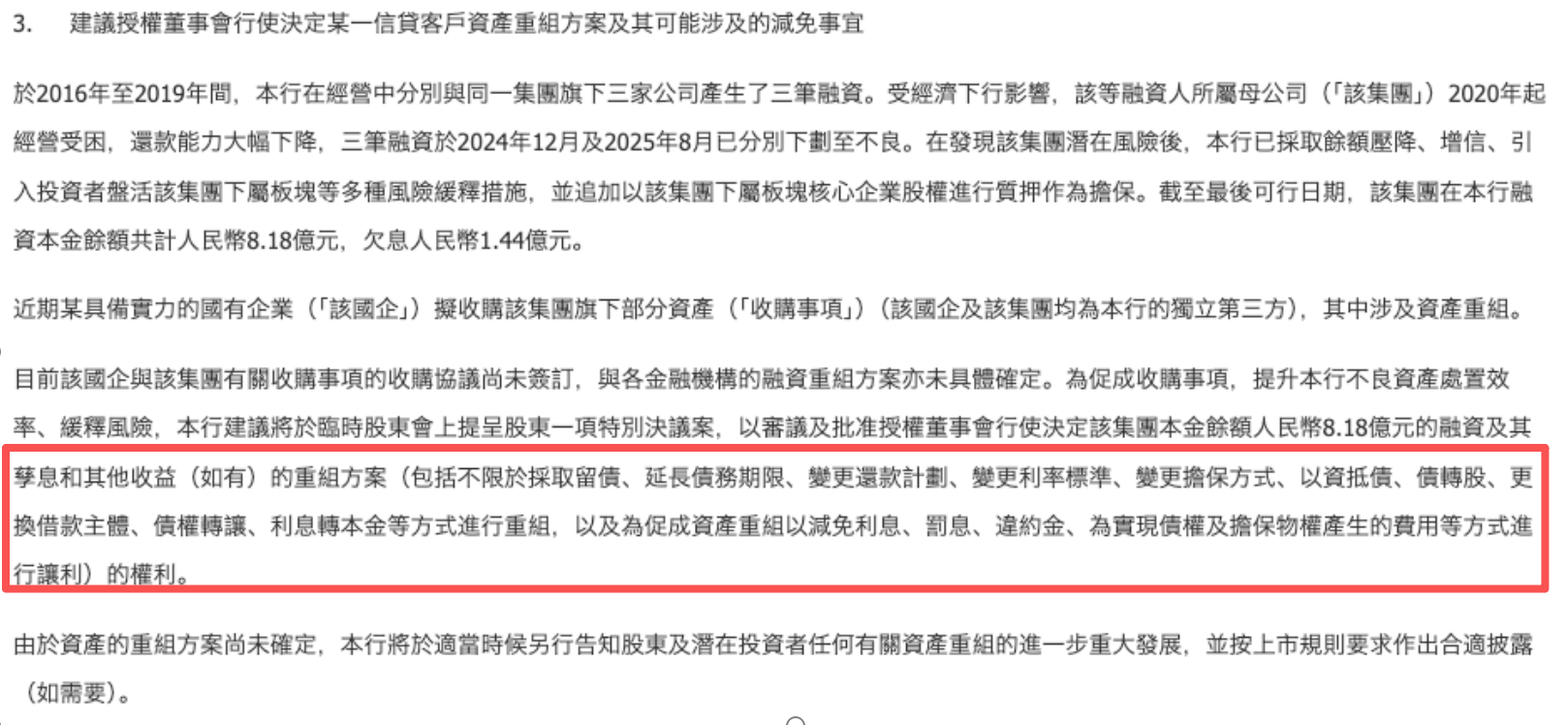

公告内容显示,泸州银行在2016年至2019年期间,与同一集团旗下的三家公司分别开展了三笔融资业务。2020年起,该集团因经营陷入困境,还款能力显著下降,这三笔融资在2024年12月和2025年8月先后被划入不良贷款范畴。截至公告发布的最后可行日期,该集团在泸州银行的融资本金余额总计8.18亿元,所欠利息达1.44亿元。

如今,这笔不良贷款迎来了新的转机。泸州银行透露,近期有一家具备实力的国有企业计划收购该集团旗下的部分资产,但目前该国企与该集团尚未签订收购协议,与各金融机构的融资重组方案也未明确。

为推动收购事宜的顺利进行,提高不良资产的处置效率、降低风险,泸州银行提议在12月17日召开的临时股东会上,向股东提交一项特别决议案,以审议并批准授权董事会,决定该集团8.18亿元融资本金及其孳息(利息)和其他收益的重组方案。

房地产不良率逼近5%

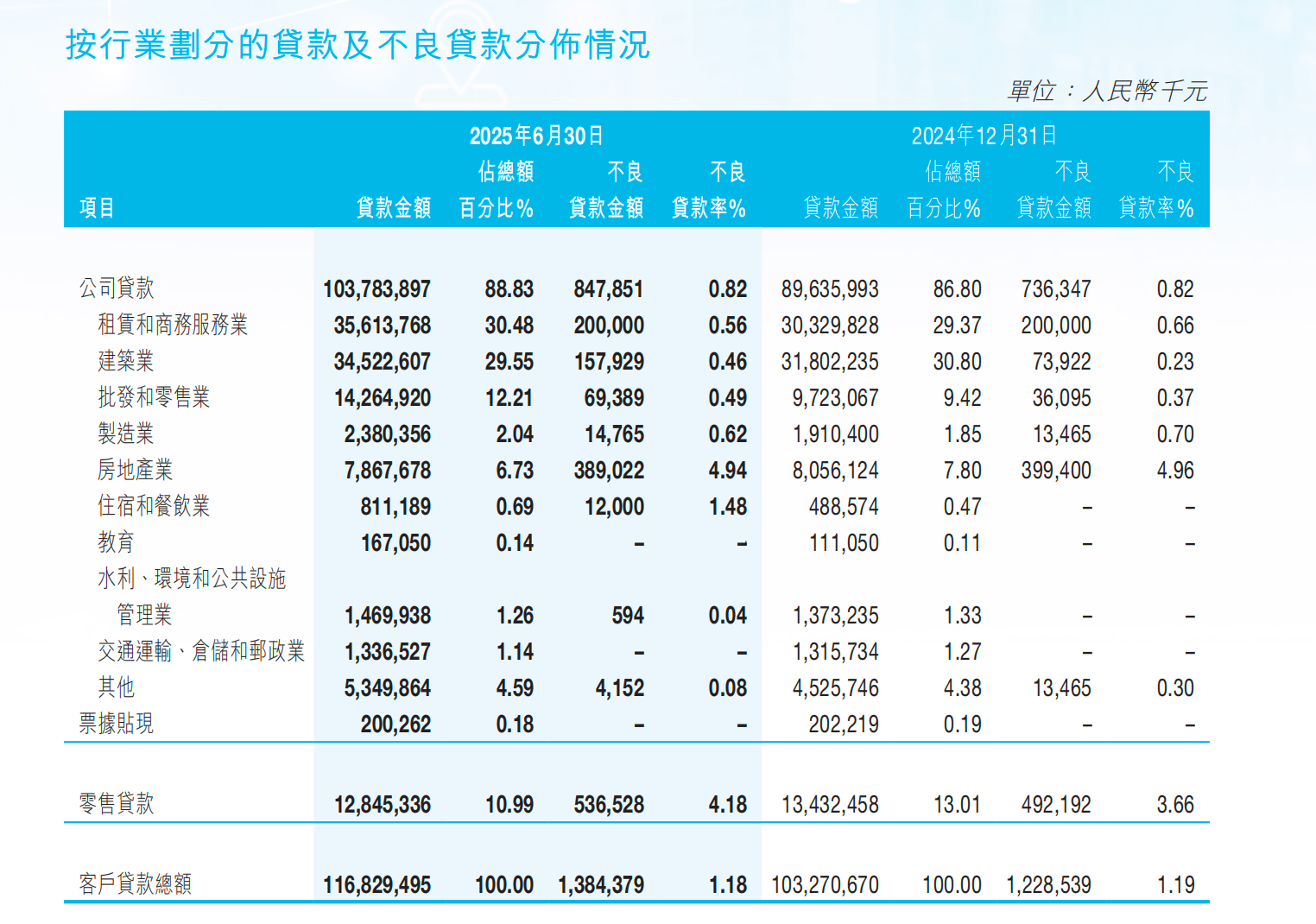

根据泸州银行2025年中报数据,截至6月末,该行不良贷款余额为13.84亿元,较去年年末增加1.56亿元;不良贷款率为1.18%,较去年年末下降0.01个百分点,优于城商行的平均水平。国家金融监督管理总局的最新数据表明,三季度国内城商行的不良贷款率为1.84%。

凤凰网财经《银行财眼》发现,作为不良贷款率计算分母的贷款总额,泸州银行保持了两位数的增长。截至6月末,该行贷款总额为1168.29亿元,较上年年末增长13.13%。

从贷款结构来看,泸州银行的对公贷款扩张明显,且占据主导地位。截至6月末,该行公司贷款总额为1037.84亿元,较上年年末增长15.78%,在客户贷款中的占比达到88.26%,较上年年末提升了2.01个百分点。个人贷款总额为128.45亿元,较上年年末减少4.37%。

分析泸州银行的不良贷款构成,主要集中在房地产业、租赁和商务服务业、建筑业三大领域,这三大领域的不良贷款合计占公司类不良贷款总额的88.10%。其中,房地产业的不良贷款率最高,达到4.94%。

营收下滑超一成 净利增长超一成

从业绩表现来看,泸州银行上半年实现营收24.23亿元,同比下滑14.57%,这是该行自2018年上市以来首次出现营收同比下滑的情况。

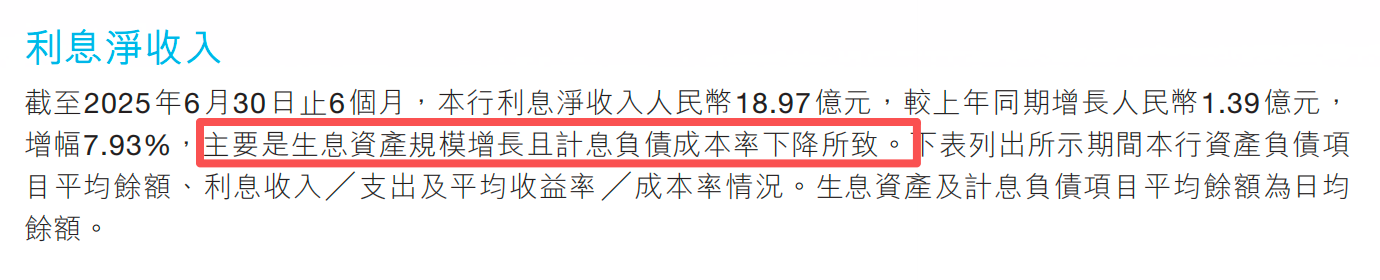

其中,利息净收入为18.97亿元,同比增长7.93%,净息差为2.44%,高于城商行的平均水平。国家金融监督管理总局的最新数据显示,三季度城商行的净息差为1.37%。

泸州银行在财报中表示,利息收入的增长主要得益于贷款规模的扩大。

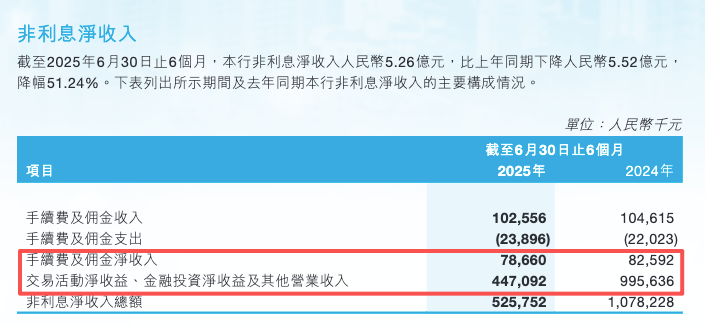

不过,同期该行的非息净收入大幅下滑,同比跌幅高达51.24%,降至5.26亿元,投资收益减少和手续费佣金下滑可能是主要原因。

净利润方面,泸州银行上半年实现了两位数的高增长,同比增长11.65%,达到9.02亿元。数据显示,上半年该行的预期信用损失/其他资产减值损失为2.16亿元,同比大幅下降76.15%,这释放了部分利润。

资本充足率承压 定增计划搁浅

值得关注的是,泸州银行的资本充足指标全面下降。截至6月末,该行核心一级资本充足率从去年年末的8.27%降至8.01%,为近五年最低,接近监管最低要求的7.5%。同期,一级资本充足率为9.82%,较去年年末下滑0.33个百分点;资本充足率为12.66%,较去年年末下滑0.46个百分点。

今年6月,泸州银行的一项定增计划被叫停,曾引起行业内的关注。6月9日,该行计划在月底召开年度股东会,审议拟发行不超过10亿股新H股、募集不低于18.5亿港元的定增计划,所募集的资金将全部用于补充核心一级资本。

然而,该定增方案在股东会召开前被主动叫停,给出的原因是股东存在异议。截至目前,该定增方案暂无最新进展。有业内人士指出,随着定增议案被撤回,未来该行可能需要寻找更多的“补血”方式,以增强资本的安全边际。

资料显示,泸州银行成立于1997年,前身为泸州城市合作银行,2018年12月在港交所上市。在管理层中,董事长游江、行长刘仕荣均为银行业资深人士,其中游江自2015年12月起担任董事长,至今已满10年。

泸州银行董事长游江

《银行财眼》注意到,泸州银行在去年10月曾发布公告,对7笔合计近12亿元的不良资产进行核销,并对相关责任人员进行了严肃问责。该行还表示,在资产出现风险后已开展内部整改。

对于泸州银行而言,在营收下滑的情况下实现利润增长,以及推进8亿元不良贷款的处置,是化解资产风险的重要机遇,对完善该行的信用风险管理机制、优化业绩表现具有积极意义。

后续关于该笔不良资产重组议案的审议结果以及重组进展,凤凰网财经《银行财眼》将持续关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com