外卖大战下的瑞幸:营收门店双增背后,利润为何承压?

出品/职业餐饮网

撰文/小鱼

今年第三季度,外卖领域的竞争愈发激烈,茶饮行业被推至风口浪尖。商家平台的订单贴纸堆积如山,出杯台上摆满了等待取餐的低价奶茶。订单数量大幅增长的同时,行业内也出现了不同的声音:在GMV快速上升的情况下,品牌到底是盈利还是亏损呢?

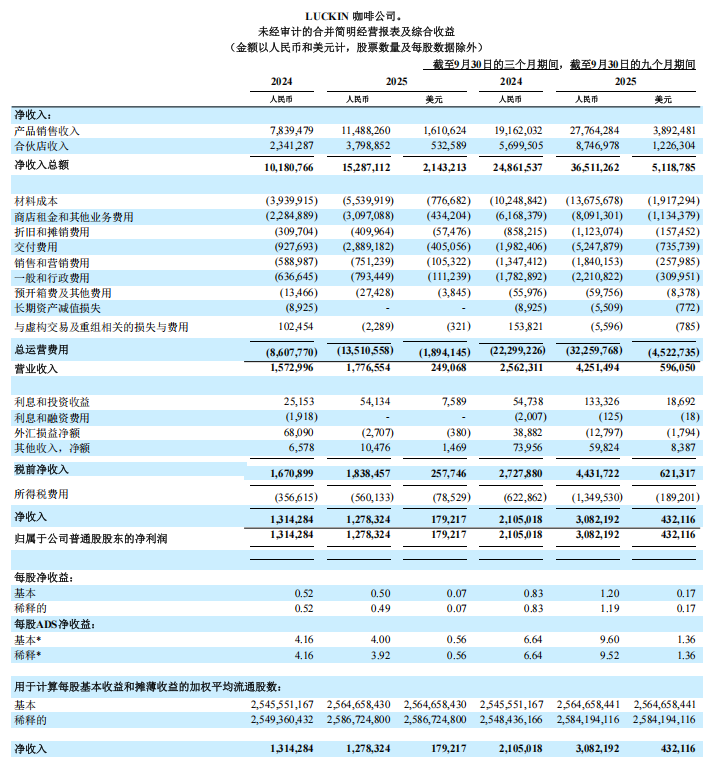

瑞幸咖啡第三季度的财报或许能让我们从数据中了解这场大战的真实影响。该季度,瑞幸实现营收152.9亿元,同比增长50.2%;门店数量单季净增3008家,总数超过2.9万家。然而,在高增长的背后,成本压力也随之而来。总成本同比上涨57%,达到135亿元,其中配送费用的涨幅尤为突出,暴涨211.4%,高达28.9亿元。受此影响,净利润同比下降2.74%,为12.8亿元。

一边是营收与门店数量的双重增长,另一边却是利润空间的收窄。这引发了行业的集体思考:由外卖补贴带来的繁荣是否只是短暂的,咖啡行业的未来将走向何方?

外卖大战下的增长表现:营收与门店数量快速提升

今年夏天,随着阿里、美团、京东等平台纷纷加大外卖补贴力度,高频、低客单价的咖啡与奶茶品类迅速成为平台提升订单规模的核心战场。市场调查显示,在今年外卖订单的新增部分中,超过半数来自茶饮与咖啡品类,而去年这一比例仅约为20%。

短期内,大规模的补贴显著拉动了新式茶饮的外卖订单,茶饮品牌们也迅速享受到了流量和补贴带来的好处,瑞幸咖啡就是其中之一。第三季度,瑞幸的营收达到152.87亿元,同比增长50.2%;门店单季净增3008家,总数达到29214家。其中,自营门店收入110.8亿元,同比增长47.7%;联营门店营收达37.99亿元,同比增长62.3%。在国际市场方面,瑞幸保持稳健的出海步伐,第三季度海外净增门店29家,全球门店总数达118家,覆盖新加坡、美国、马来西亚三大市场。

同店销售是衡量连锁餐饮经营状况的关键指标。受价格战影响,瑞幸自营门店同店销售额在2024年持续下滑,但降幅在随后的两个季度逐步收窄,并在2024年12月单月实现正增长。今年以来,瑞幸的同店销售额恢复增长,三季度自营门店同店销售额同比增长14.4%,比上一季度提升一个百分点,与2024年三季度的-13.1%相比有显著提升。

外卖混战也为品牌带来了大量的新客户资源。用户数据显示,瑞幸在三季度新增交易客户数超过4200万,月均交易客户数突破1.1亿,两项指标均创下历史新高。截至季度末,瑞幸累计交易客户数已突破4.2亿,展现出强大的用户拉新与运营能力。

外卖大战下的利润压力:成本上升导致增收不增利

然而,光鲜的业绩背后也付出了代价。外卖大战虽然带来了营收的增长,但瑞幸咖啡并没有在这个巨大的流量池中获得更多的利润。第三季度,瑞幸净利润为12.78亿元,较去年同期的13.14亿元下降2.74%,盈利能力有所下降。

利润下滑的背后是成本与费用的快速上升。本季度瑞幸总运营费用达135亿元,同比增长57%,增速高于营收增长。其中,配送费用激增至28.9亿元,同比增幅达211.4%,占营收比重升至18.9%,成为侵蚀利润的主要因素。瑞幸咖啡CEO郭谨一在财报电话会中表示:“短期来看,外卖占比提升确实对利润率造成负面影响。三季度营业利润率环比下滑,主要就是由于配送费用率上升,完全抵消了运营提效带来的正面影响。”

外卖补贴的局限性:咖啡行业终将回归自提模式

随着补贴的逐渐减少,咖啡行业不得不面对一个根本性问题:未来的发展方向是什么?

首先,外卖履约成本较高,线上渠道只能作为补充。在平台补贴的驱动下,越来越多的消费者选择外卖,这对品牌的成本结构产生了影响。以瑞幸为例,其核心竞争力原本在于“密集门店+用户自提”构建的低成本、高效率模型。然而,随着外卖订单占比的提升,每一笔订单都需要额外承担平台佣金、配送费与营销补贴,导致单杯利润被显著摊薄。

其次,咖啡本身的产品特性也对外卖模式构成挑战。一杯咖啡从制作完成到送至消费者手中,往往需要20分钟以上,而咖啡的风味与口感具有很强的时间敏感性。过长的配送时间不仅降低了消费者对“新鲜现制”的期待,也直接影响了饮用体验,使得外卖在品质方面始终只能作为“次优选择”。

以自提为核心的门店布局,能够最大限度地贴近消费者、覆盖各类场景。瑞幸等品牌的快速崛起,正在重新定义中国咖啡市场的格局。过去,国内咖啡市场长期由星巴克倡导的“第三空间”场景体验主导;如今,行业已转向以“便捷、高性价比”为特征的大众化消费阶段,咖啡逐渐成为许多人的日常饮品。

在这一转型过程中,以“自提”为核心的新门店模型展现出了强劲的竞争力。自提模式不仅具备便捷性与价格优势,还能最大程度保持咖啡风味,避免外卖配送带来的口感损耗。相比传统大店模式,其运营更轻、效率更高,更贴合日常消费需求。依托小店型、低投入的特点,自提门店能快速嵌入社区、写字楼、学校等多元场景,形成“毛细血管式”终端网络,实现更便捷的消费体验。

瑞幸联合创始人金益国表示:“以自提为核心的门店布局,使我们能够密集覆盖几乎所有消费场景,无限贴近顾客。这是瑞幸的核心竞争力,也是我们持续增长的基石。我们相信,未来咖啡行业的主流终将回归自提模式,尽管这个过程可能需要更多时间。”

总结

第三季度的财报清晰地反映了咖啡行业在补贴背景下的真实状况:GMV的增长掩盖不了利润的收缩,流量的增加填补不了成本的空缺。瑞幸的案例表明,依靠外卖补贴带来的繁荣难以持续,这场以利润换取市场份额的游戏正接近临界点。

当补贴的影响逐渐减弱,整个行业必须冷静思考:什么才是咖啡生意真正的护城河?是贴近消费者的门店网络,是高效率的自提模式,还是回归产品本身的价值?这些问题将决定咖啡行业未来的发展方向。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com