电力系统市场化改革:十年破冰,成效初显

作者 | 万连山

数据支持 | 勾股大数据(www.gogudata.com)

中国电力市场的“自由市场化”转型,是长期备受关注的议题。历经十年改革,如今已取得显著进展。

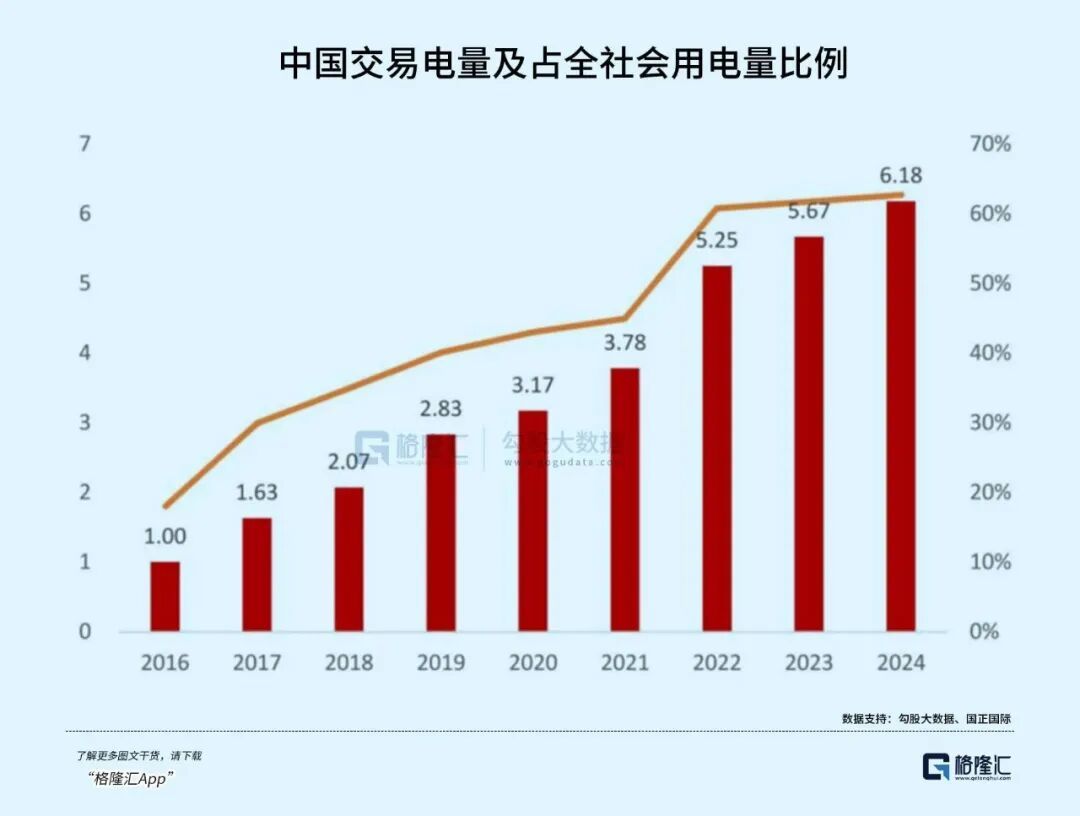

2015年新一轮电改启动时,市场化交易电量不足1万亿千瓦时,占全社会用电量比重尚不足10%。而据能源局数据,2025年10月单月全国电力市场交易电量达5638亿千瓦时,同比增长15.6%,增速较1-10月累计增速提升7.7个百分点,占当月全社会用电量(8572亿千瓦时)的65.8%,较去年同期提高3.2个百分点。

分地区看,广东市场化交易占比逼近70%,山东达65.2%,已接近欧美成熟市场水平。值得注意的是,民营企业开始涉足发电领域,虽目前市场份额不足10%,但已打破央企完全垄断的格局,市场经济正逐步渗透计划经济的关键领域。

01

改革势在必行

电力系统改革并非可选,而是必须推进的任务,其核心痛点主要有三:

其一,计划经济后遗症凸显。过去实行“煤电标杆价”机制,电价固定,发电企业、电网与用户各自按计划运行。这种模式在能源价格稳定时尚可维持,但原料涨价时,发电企业便陷入困境。2022年国际煤价飙升,国内火电企业成本激增却难以调整电价,当年行业整体亏损超1000亿元。同时,资源配置失衡,西北风电、光电因电网通道限制大量浪费,而华东地区却面临电力紧张,2023年蒙西弃风率6.8%、青海弃光率8.6%,资源浪费问题突出。

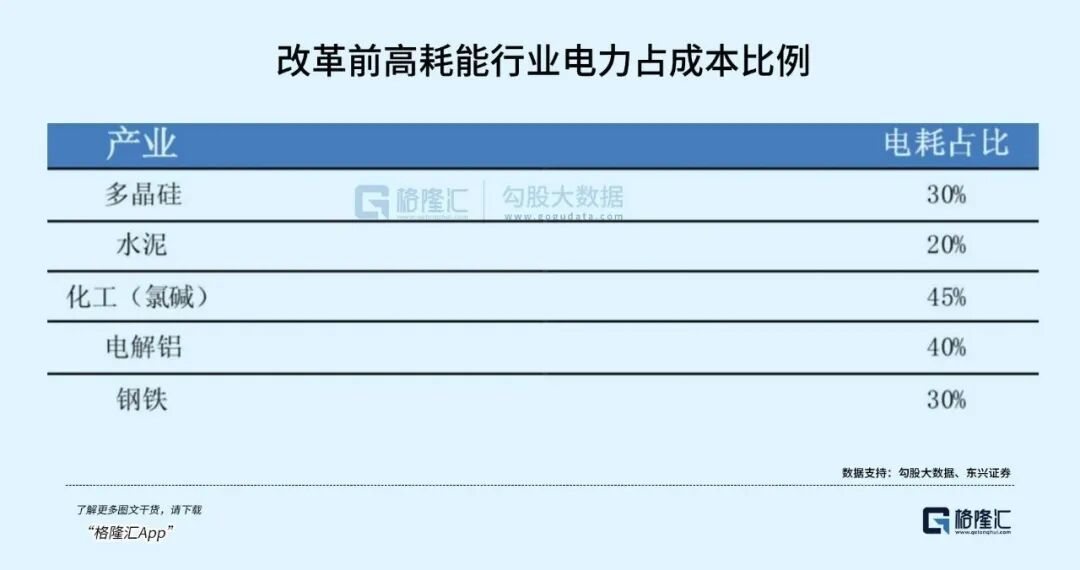

其二,工业用电成本过高。居民电价长期稳定,实则由工业用户补贴,工业电价比居民高两倍多,高耗能企业电费占生产成本比重可达30%。2020年前工业用户市场化交易占比不足30%,难以根据市场调整用电成本。2024年《电力市场运行基本规则》强制工业用户全面入市,当年市场化交易电量突破6.18万亿千瓦时,占比达62.7%。

其三,新能源发展倒逼系统升级。2025年全国风光总装机突破1400GW,占总装机比重超46%,但发电量占比仅25%。新能源发电具有间歇性,与传统电力系统的稳定性需求存在矛盾,旧有调度体系难以适配,导致弃风弃光问题严重,2023年青海弃光率8.6%、西藏达22%,若不建立灵活市场机制,新能源装机将难以充分利用。

02

改革的四个阶段

电力市场化改革如同用电领域的“改革开放”,需逐步探索,大致分为四个阶段:

第一阶段(2015-2017年):顶层设计。2015年“9号文”出台,提出“管住中间、放开两头”,即规范电网输配电价,开放发电侧与售电侧竞争。2016年在深圳、蒙西等5地试点,深圳输配电价下降18%,工业用户年省电费20多亿元,验证了改革可行性。

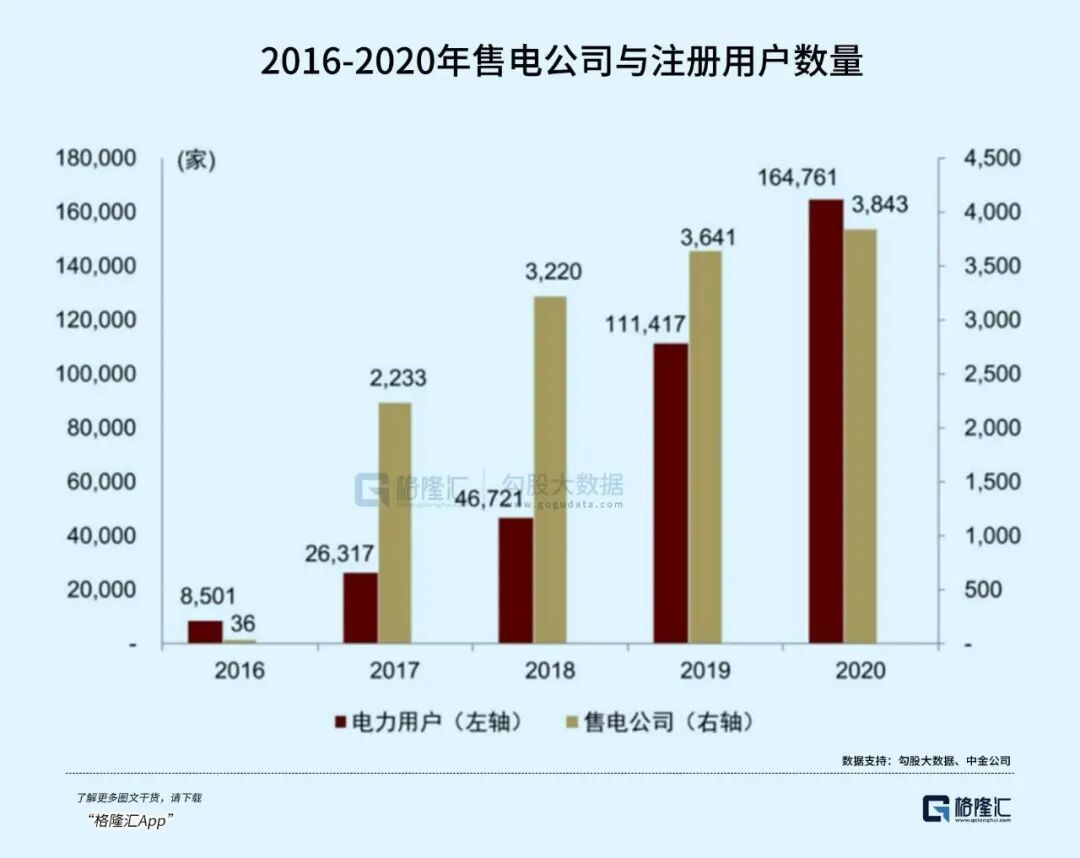

第二阶段(2018-2020年):试点探路。2018年广东、山西等8省启动电力现货市场试点,初期虽遇价格波动问题,但通过调整规则逐步完善。售电侧放开后,注册售电公司从2016年不足300家增至2020年底4000余家,民营企业占比超50%。

第三阶段(2021-2023年):区域市场拓展。2021年华北区域现货市场启动,实现6省市电力互通,2022年跨区现货交易达120亿千瓦时。2022年煤价上涨倒逼电价浮动范围扩大至±20%(高耗能企业不限上限),广东高峰电价上涨使火电企业扭亏,用户主动错峰用电。2023年底市场化交易电量占比突破60%。

第四阶段(2024年至今):全国统一市场推进。2024年修订的《电力市场运行基本规则》及6项配套规则形成“1+6”体系,简化跨省经营手续,降低企业成本。2025年16省实现现货连续结算,现货交易电量突破2200亿千瓦时,跨省跨区市场化交易电量增长显著。国家能源局目标为2029年全面建成全国统一电力市场。

03

改革成效与挑战

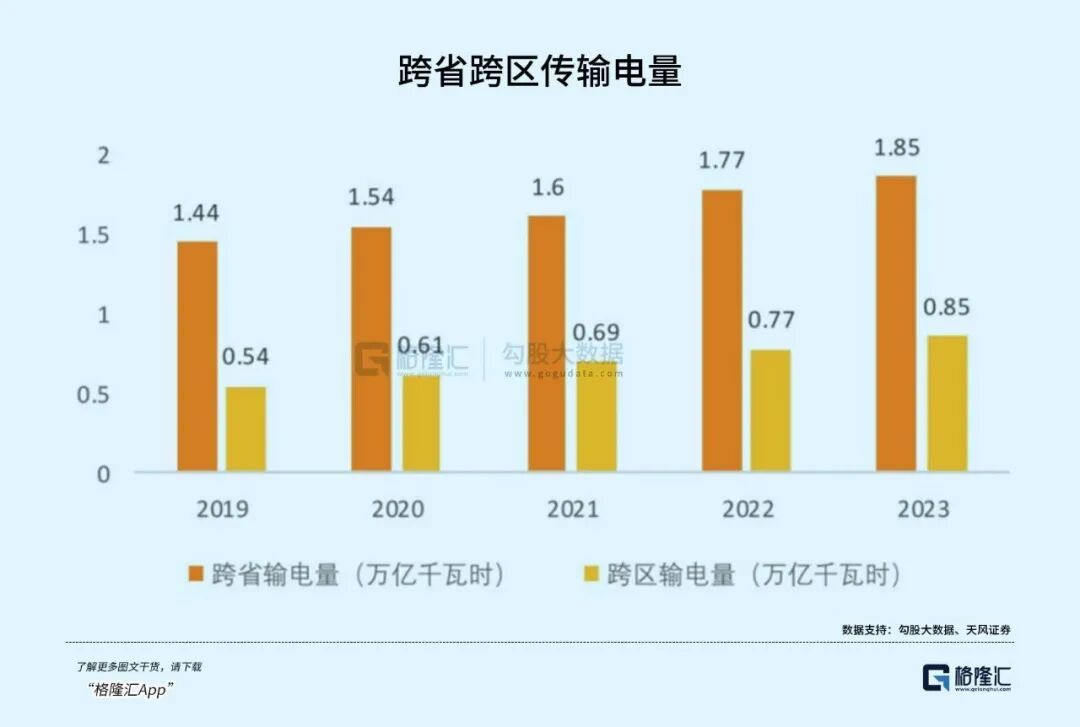

改革成效已初步显现:2025年1-10月市场化交易电量达5.49万亿千瓦时,占比63.7%,较2015年大幅提升;跨省跨区交易电量13261亿千瓦时,同比增长12.5%,占总交易电量24.1%,资源跨区域配置能力增强。

但仍存在挑战:跨省交易中市场化占比仅22.4%,计划外送仍占主导,审批流程繁琐导致新能源电力难以高效调配;市场竞争不足,售电公司虽数量增长至5000余家(民营企业占比超60%),但70%为小微套利型企业,广东市场集中度仍达68.5%,用户选择空间有限。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com