聚焦储能赛道,东方日升能否实现“逆袭翻盘”

10月31日,东方日升(SZ:300118)储能业务成功入选彭博BNEF第四季度Tier1储能厂商榜单;11月12日,东方日升与欧洲客户ESIntegrationsBV达成合作,签订了百台iCon工商业储能产品订单……

从这些动态不难看出,东方日升正集中力量加速推进储能业务,试图在光伏业务增长放缓的情况下,找到新的业绩增长点。

作为2006年就涉足光伏领域的老牌企业,东方日升已历经三轮光伏行业周期的考验,2017年至2023年连续7年跻身全球组件出货量TOP10行列。公司创始人、董事长林海峰常年登上胡润百富榜,2023年以57亿元的身家位列第1073位。

可惜的是,2018年东方日升大举投入异质结(HJT)技术路线,错过了TOPCon技术发展的红利期。在“双碳目标”推动的行业快速发展阶段,被竞争对手逐渐拉开差距,在这一轮光伏行业洗牌中面临巨大压力,2024年更是跌出全球组件出货量TOP10榜单。

如今,公司将复兴的希望寄托在当前热度极高的储能领域。想要通过“换道”实现超越的东方日升,能否打赢这场关键的翻身仗呢?

背负百万负债的创二代接棒,打造出TOP10组件龙头

东方日升成立于2002年12月,是国内较早进入太阳能应用领域的企业之一。公司最初从太阳能灯具业务起步,随后逐步拓展至太阳能电池片、太阳能组件等领域,成为光伏组件行业的头部企业之一。

东方日升的快速发展,离不开创始人林海峰的果断决策和魄力。

林海峰出生于1975年,是一名创二代。1998年,他从父亲手中接管宁海县日升橡塑厂时,工厂已背负100多万元的债务,这是他大学时期创业失败留下的。当时这家以加工模塑挤出品为主的小厂,年产值仅30多万元,仅够支付债务利息。

为了尽快还清债务,林海峰不顾父母的反对,决定生产水灯的关键部件有机玻璃管。他借来5万元作为预付款,赊购了一台注塑机用于生产,没想到当年工厂的产值就大幅增长至380万元。乘胜追击,林海峰又开发了多种灯具产品。2001年,他进入太阳能灯具市场,这也成为他与光伏行业结缘的起点。

2002年,宁海县日升电器有限公司成立,这便是东方日升的前身。2006年,在国内第一波光伏热潮中,东方日升自主研发出公司的第一块单晶硅太阳能电池片,之后又布局了太阳能组件业务。

在此期间,东方日升的成长速度令人瞩目。华夏能源网观察到,2007年东方日升的年产值为1.8亿元,到2010年这一数字已飙升至30亿元。2010年9月,东方日升成功在深交所上市,公司发展迈入一个新的阶段。

但好景不长,欧美“双反”政策的出台让东方日升受到严重冲击,仅2012年就亏损高达4.8亿元。面对困境,林海峰调整经营思路,开始发力光伏电站的开发与运营业务。这种“制造+项目开发”的模式有效带动了公司组件出货量的增长。2017年,东方日升首次进入Infolink全球光伏组件出货量Top10榜单,林海峰也从2015年起连续多年登上胡润百富榜。

2018年光伏补贴退坡后,东方日升再次调整经营方向,将精力集中在光伏制造领域,并确立以异质结为主导的n型技术路线作为企业的战略方向。

当时异质结技术备受关注,它凭借29.2%的效率上限、较短的工艺流程、可兼容叠层技术以及高双面率、低光衰、零碳足迹等一系列优势,被视为n型时代最具革命性的技术。但敢于率先大规模投入异质结的头部组件企业只有东方日升一家,后来在异质结领域表现突出的华晟,布局该技术也比东方日升晚了2年。

2020年4月,东方日升首个异质结项目——江苏金坛500MW异质结电池产线正式投产,当年东方日升的异质结组件出货量位居全球第一。也是在这一年,国家提出“3060”双碳目标,光伏行业迎来快速发展期。

“我们的目标是2026年实现500亿元营收,愿景是打造百年企业。”林海峰希望借助这次转型,让东方日升以异质结技术为突破口,向光伏行业的领先地位发起冲击,成为全球高效组件的领导品牌。

押注异质结影响业绩表现,负债规模持续增长至255亿

此前发展较为顺利的东方日升,在布局异质结技术后,业绩陷入亏损困境。

2020年,东方日升归属于上市公司股东的净利润为1.65亿元,同比下降83.02%,若扣除非经常性损益,实际亏损1.35亿元。在这一年,其他光伏组件企业大多业绩亮眼,例如行业龙头隆基绿能净利润达85.5亿元,东方日升是少数出现亏损的组件企业之一。

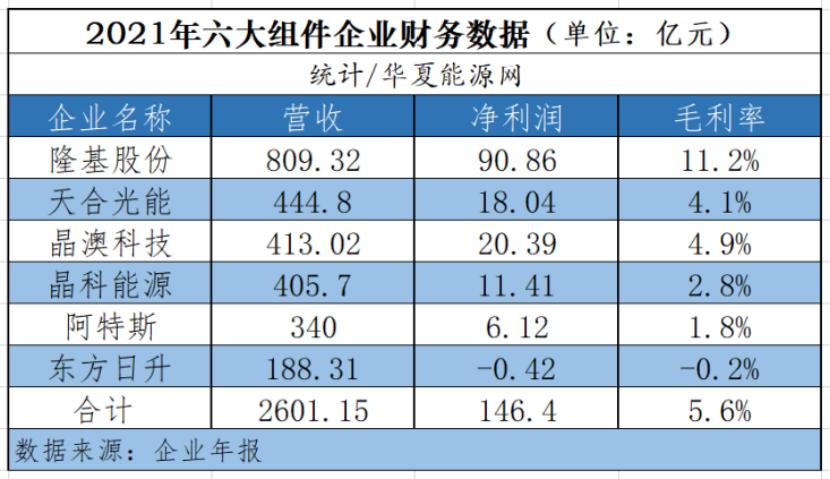

2021年,东方日升实现营收188.31亿元,同比增长17.23%,但净利润亏损0.42亿元,同比下降125.59%。这一年各大组件龙头企业的利润进一步增长,隆基绿能、天合光能、晶澳科技、晶科能源、阿特斯五家企业合计净利润达146亿元,东方日升是Top6组件企业中唯一亏损的一家。

除了经营业绩不佳,高管团队的变动也让林海峰面临不小的挑战。

2020年5月,林海峰主动辞去董事长职务,由总裁谢健同时担任董事长和总裁。谢健比林海峰年轻3岁,拥有北京大学经济学硕士学位,此前曾任晶澳科技执行总裁等职,2018年6月加入东方日升。

林海峰对谢健极为器重,但仅一年多后,谢便于2021年9月辞去董事长及总裁职务,离开了东方日升。

值得注意的是,谢健离开两个月后,东方日升的重要技术负责人、异质结技术的倡导者和推动者——董事、副总裁黄强也宣布辞职。

2021年9月底,林海峰不得不再次回归,担任公司董事长,继续推动异质结产业的发展。

客观而言,东方日升在异质结技术上确实取得了一定的成果。2022年,公司210尺寸薄片异质结电池首片成功下线,并实现了700Wp+异质结“伏曦”组件的量产。今年上半年,公司异质结电池片转换效率突破26.60%;异质结组件转换效率突破24.70%。今年7月,东方日升又宣布,伏曦系列组件量产平均功率正式突破740Wp,组件电池转化效率达到26.61%。

然而,异质结技术的突破和业务进展并未对公司业绩形成有力支撑。2022年和2023年,东方日升短暂实现盈利后,2024年再次陷入亏损,至今已连续亏损7个季度,累计亏损43.69亿元。在组件出货量排名上,东方日升更是持续下滑,2023年从上年的第六位降至第八位,2024年跌出前十,与横店东磁并列第11位。

“除了华晟,其他布局异质结的企业基本都未能成功。”有业内人士向华夏能源网表示。导致失败的一个重要原因是,异质结技术至今未能建立完善的行业生态,从而在成本控制和效率提升等方面难以实现突破。这意味着,东方日升的异质结业务仍需艰难探索。

东方日升近几年业绩表现不佳,除了受异质结业务的拖累,大规模布局一体化硅料项目也是重要原因之一。

2020年11月,东方日升通过下属全资公司收购巴彦淖尔聚光硅业有限公司(以下简称“聚光硅业”)股权,进入硅料生产环节。2021年12月,公司更是推出了涵盖15万吨高纯硅、20万吨金属硅、10GW拉晶、3GW组件以及5.1GW风光储的大型项目,预计总投资446.5亿元。

受益于市场价格上涨,多晶硅业务在2022年为东方日升创造了19.06亿元的营收,毛利率高达63%。但2023年该业务营收骤降至6.67亿元,毛利率下降至34%。到了2024年,公司多晶硅收入直接归零。今年有消息称,东方日升已将聚光硅业出售。

至于前述446.5亿元的一体化项目,投资占比较大的15万吨高纯硅目前仍处于前期准备阶段,金属硅一期(10万吨)项目早在2023年年底就已投产。3GW组件和10GW拉晶项目分别于2022年和2024年9月投产。但项目整体收益并不理想,结合市场行情来看,3GW组件可能仅在2023年短暂盈利,之后大概率处于亏损状态,而工业硅、拉晶产能至今未公布销售及盈利情况。

支出多、收入少,东方日升的财务状况亮起了红灯。2018年至今,东方日升的总负债已从104亿元增加到255亿元,资产负债率也从55%上升至目前的约71%。当前光伏行业仍未走出低谷,东方日升的生存压力日益增大,行业寒冬持续时间越长,公司面临的挑战就越严峻。

把握机遇发力储能领域,东方日升能否迎来转机?

面对光伏主业的困境,东方日升将希望寄托在储能业务上。

华夏能源网了解到,早在2018年,东方日升就通过收购天津双一力90%的股份进入储能系统集成领域。如今,公司已实现BMS(电池管理系统)、PCS(双向变流器)、EMS(能量管理系统)的全自主研发,并形成了覆盖大型储能(eTron系列)、工商业储能(iCon系列)和户用储能(RisenStack1系列)三大场景的产品矩阵。

2023年,东方日升直流侧储能系统出货量全球排名第8位,用户侧储能系统出货量全球排名第4位;2024年,在中国企业全球工商业储能系统出货量排名中位列第8名,还连续入选彭博新能源财经(BNEF)Tier1全球一级储能厂商榜单。

今年以来,东方日升的储能业务又取得了新的进展。公开数据显示,2025年上半年,东方日升全球储能整体出货量同比增长192%,工商业储能全球出货量同比增长74%。截至2025年6月末,东方日升已落地400多个储能项目,年产能超过15GWh。

从盈利情况来看,2024年东方日升储能板块毛利率为22.15%,是其第二盈利业务,仅次于光伏电站的电费收入。与同行业相比,其毛利率水平处于中上游——优于天合光能和晶科能源,但低于阿特斯(SH:688472)的30.84%。

在储能业务的带动下,今年前三季度东方日升的亏损情况明显改善,同期经营性现金流净额转正为10.33亿元,同比大幅增长123.51%。

不过,尽管布局多年,截至2024年东方日升储能业务的营收占比仅为8%,而今年上半年这一占比又下降至6.39%。相比之下,阿特斯、天合光能、晶科能源等光伏龙头企业的储能业务占比则持续增长。

对于东方日升而言,当前正面临难得的发展机遇。今年以来,全球储能需求大幅增长,国内储能企业出货量显著提升。数据显示,2025年上半年全球储能整体出货量同比增长192%。无论是行业专家还是研究机构,都看好储能市场的增长潜力,普遍认为这一增长趋势将延续至明年甚至2030年。

今年以来,东方日升接连签订海外订单,正是得益于这波市场行情。面对已展现增长态势的储能业务,东方日升需要加快发展步伐,进一步扩大市场份额,将储能业务真正培育成主力业务,这样才能提高打赢这场翻身仗的胜算。

本文来自微信公众号“华夏能源网”,作者:田思,编辑:蒋波,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com