美股反弹节奏加快,甲骨文暴跌后潜藏机会吗?高盛:这七大趋势正重塑美股格局

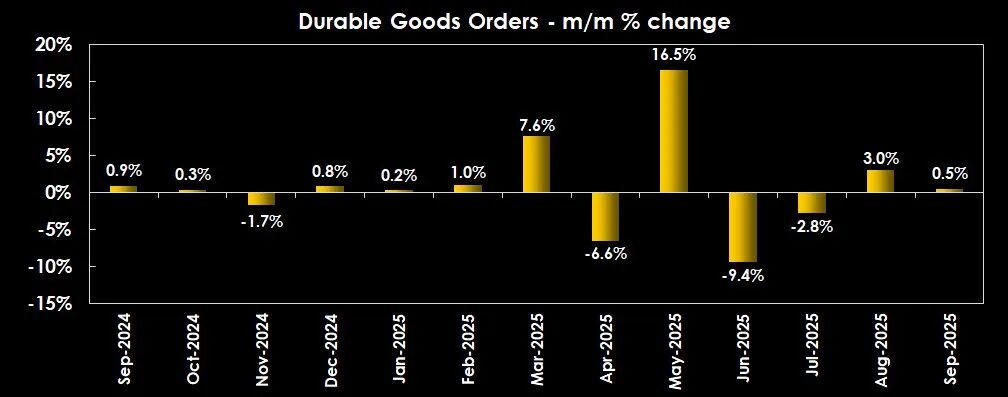

美股市场向来遵循涨多回调、跌多反弹的规律,背后无需复杂理由支撑。盘前公布的美国9月耐用品订单数据显示,其环比增长0.5%,超出市场预期的0.3%;其中剔除运输项目的核心耐用品订单环比增速达0.6%,不仅高于预期数值,还优于前值表现。这一数据表明企业资本开支仍在持续,对于判断美国经济能否实现软着陆具有关键意义。

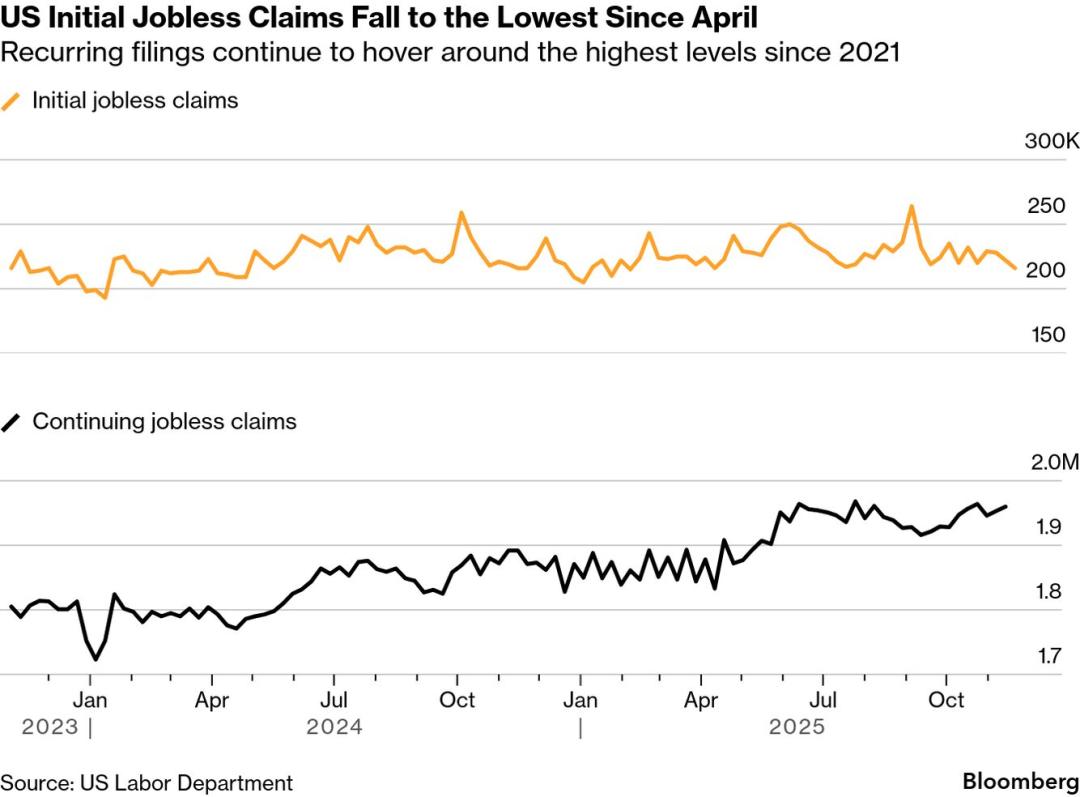

与此同时,上周初请失业金人数继续回落,降至近数月以来的低点,凸显出劳动力市场的强劲韧性。在机构分析中,这组数据被视为经济尚未出现显著降温的重要佐证。

美股投资网分析认为,宏观数据的组合效应有效消解了此前围绕“硬着陆”的担忧情绪,为资金重新回流科技与成长板块奠定了坚实基础。

在此背景下,美股三大指数早盘集体高开,科技/AI板块成为全场最强劲的主线。NVDA、ORCL、DELL、MSFT等科技巨头普遍走强,带动科技权重较高的纳指显著上行。

午盘时段,涨势进一步扩大:纳指100涨幅一度逼近1%,标普500涨超0.8%。高β(高风险、高弹性)板块的同步反弹,也意味着市场正在对过去两周的技术性回调进行修复。

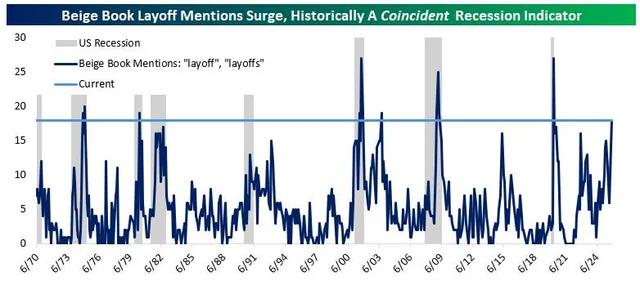

盘中焦点落在美联储公布的Beige Book(褐皮书)上。报告显示,美国整体经济活动“变化不大”,但政府此前的停摆确实对消费者支出造成了负面影响。尽管褐皮书未释放明显的宽松信号,但偏温和的措辞并未打击市场情绪。相反,在强于预期的经济数据及降息预期的共振作用下,资金对风险资产的偏好进一步升温。

尾盘阶段,三大指数保持强势,仅在最后二十分钟出现小幅获利回吐,这属于节前典型的锁定收益行为。整体市场呈现出情绪友好、买需充沛的格局。

由此,市场形成了典型的“风险偏好抬升+成长估值修复”行情。纳指、标普500、道指均录得显著上涨。本周迄今,这三大指数正迈向自6月以来表现最佳的一周:标普500上涨逾3%,纳指涨幅超过4%,道指上涨超过2%。

从基础逻辑来看,本轮节前上涨具备相对扎实的支撑:宏观数据稳健、企业资本开支未显疲态、科技/AI板块重新获得资金青睐,加之市场对美联储11月降息的押注升温,共同推动风险资产展开修复。

不过,美股投资网分析认为,短期的乐观不应掩盖潜在风险。耐用品订单等数据历史波动较大,后续不排除被修正的可能;褐皮书所提到的消费疲态也需持续跟踪;与此同时,部分高估值科技股虽随行情反弹,但仍面临估值消化压力。

甲骨文暴跌之后:是价值低估还是巨大雷区?

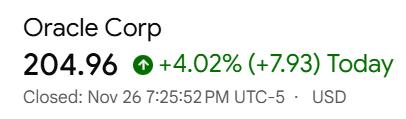

周三,甲骨文(ORCL)股价在过去一个月暴跌近30%后,出现强劲反弹,收涨4.02%。然而,其股价仍较9月高点跌去逾40%。

在这轮AI浪潮中,被视为“AI基础设施关键一环”的甲骨文,为何突然陷入剧烈波动,从市场宠儿转为“风向标式风险样本”?这背后其实是基本面压力与市场情绪的复杂交织。

华尔街的激烈分歧

看多方认为,当前的股价已经过度反映了风险,反而为长期投资者创造了机会。

德意志银行(目标价$375,买入):

- 核心观点:即使完全剥离OpenAI相关的业务,ORCL的长期盈利能力也未被根本破坏。分析师Brad Zelnick认为,市场几乎没有为OpenAI业务定价,反而将所有相关不确定性视为“负债”处理。

- 框架结论:许多投资者口中的“看跌理由”,实际上是价格已经反映、跌得越狠,反而越有可能埋着机会。

汇丰(目标价$382,买入):

- 核心观点:市场对ORCL超过5000亿美元的剩余履约义务(RPO)存在明显“信息不对称”。

- 逻辑支撑:ORCL已给出2030财年AI基础设施业务30%-40%的非GAAP毛利率指引,这在大型云基础设施项目中并非夸张。将毛利率较低的云服务与盈利稳定的软件业务结合,本质上是可控的“数学题”,而非即将爆雷的“雷区”。

看空方则认为,市场终于开始认真审视AI故事背后的真实风险,警惕其长期兑现能力。

机构DA Davidson(目标价从$300下调至$200,中性):

- 对OpenAI承诺金额的可信度存疑:质疑OpenAI对多家合作方签署的“总额超1万亿美元”算力、云服务承诺,认为这更像是“先讲一个足够大的故事”,长期可兑现性存疑。

- 对RPO结构的担忧:尽管ORCL强调RPO增长由“多家客户”推动,但市场很快聚焦于单一的OpenAI客户。这放大了“单一客户风险”,即ORCL存在“先讲AI大单故事,再看未来如何兑现”的明显不确定性。

RPO:锁定的收入,还是隐形的雷区?

剩余履约义务(RPO),即已签署但尚未确认收入的订单总额,本是衡量未来收入可见性的“护城河”。然而,ORCL突破5000亿美元、在过去6个季度增长411%的RPO却成了市场担忧的核心变量。

问题所在:

- 长期合同与不确定性:大部分RPO来自多年期长期合同。一旦行业价格体系或客户需求变化,合同将面临重新谈判的压力。

- 履约成本高度不确定性:AI基础设施的履约成本涉及数据中心建设、电力、GPU采购等,具有高度不确定性。

- 风险转化:若未来AI需求不及预期,巨额RPO可能从“护城河”变成“锁死资本开支回报率的枷锁”。

- 对散户的简化理解:RPO是未来几年“写在合同里的收入”,但它不是“写死的利润”。数字越大,执行难度和风险也越大。

资产负债表的真实压力

与RPO的焦虑相伴的,是甲骨文为满足AI订单而带来的资产负债表恶化。

- 债务快速抬升:为快速扩张AI基建,ORCL大幅举债。据美股投资网了解到,其数据中心建设贷款已达至少650亿美元,并计划发行约380亿美元的新债。

- 自由现金流(FCF)转负:在高强度的资本支出(CAPEX)投入下,ORCL的自由现金流一度转为约-59亿美元,这是多年未见的弱势水平。这加剧了市场对其“杠杆+周期”商业模式的担忧。

- 信用市场反馈:信用违约互换(CDS)价格上升,表明债权人对ORCL未来偿债能力的信心下降。这种信心的变化将推高其融资成本,进一步压缩未来盈利空间。

- 商业本质:AI生意的核心是“先砸一个极重的资产负债表”(高债务、高CAPEX),再等待未来若干年的收入慢慢把这张表“填满”。现金流恶化是这一重资产模式的直接体现。

机会与风险的权衡

当前ORCL的剧烈波动,取决于投资者采用的是“技术面与情绪修复”还是“中长期商业模式验证”的视角。

- 战术性机会(短期):从技术面看,股价从高点回撤超过40%,叠加过去一个月近30%的跌幅,多数负面预期已集中释放。伴随利好研报和情绪修复,出现数个百分点甚至两位数反弹是典型的“超卖+反弹窗口”。

- 长期风险(中长期):ORCL正处于一个“用高杠杆押注AI未来”的阶段。其盈利曲线、现金流和资产负债表正向着一个更重、更长周期的方向迁移。市场需要更长的时间来验证这种模式的可持续性及其资本开支回报率。

美股大逆转的七大主线

高盛集团对冲基金客户关系全球主管托尼·帕斯夸里埃洛(Tony Pasquariello)近日深度剖析了驱动当前美股市场格局的七条关键主线,揭示了近期市场戏剧性逆转背后的深层逻辑。他强调,在流动性与基本面预期的双重作用下,当前市场已完成了“真投降”,并正处于一个由板块轮动和AI基建热潮主导的新阶段。

这七大主线构建了市场新叙事的基石:

1、FOMC会议成为关键催化剂,它从根本上扭转了原有的交易模式,尤其体现在会议当周散户对股票和短期看涨期权交易热情的顶点释放;

2、美联储政策前景的乐观预期,帕斯夸里埃洛预计美联储将在12月开始降息,并在明年还会再实施两次降息,流动性刺激将随之改善;

3、核心观点的强调:“牛市不会在降息周期结束”,这意味着本轮宽松周期对风险资产而言,并非终结信号,而是新一轮增长的起点;

4、市场情绪已完成“真投降”,他观察到上周对冲基金和真实资金投资者都经历了彻底的投降时刻,这种普遍而彻底的信号往往预示着市场正在变好,而非继续探底;

5、经济增长前景的有利区间,高盛经济团队预测明年国内生产总值(GDP)增长率将处于2.0%至2.5%的有利区间,表明风险资产增长前景向好,尽管市场情绪已从略显过度乐观转向“过度担忧”,但整体经济数据意外向好的态势正逐步显现;

6、板块轮动成为常态,真实资金与对冲基金投资者正在显著地从科技板块转向医疗保健板块,帕斯夸里埃洛预计在未来几个月里,此类轮动将成为常态,投资者必须适应这种快速变化;

7、AI基础设施的万亿机遇与谨慎乐观,考虑到超大规模企业预计2027年资本支出将达到6140亿美元,AI基础设施供应商无疑面临巨大的机会,但他流露出资深分析师的克制,表示正在降低对这一趋势未来能引发多大市场热情的预期,暗示投资者需警惕短期估值过热风险。

本文来自微信公众号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com