A股难掘金,国泰海通等券商逐鹿东南亚,能再造华尔街吗?

国内券商巨头近期有了新动作。

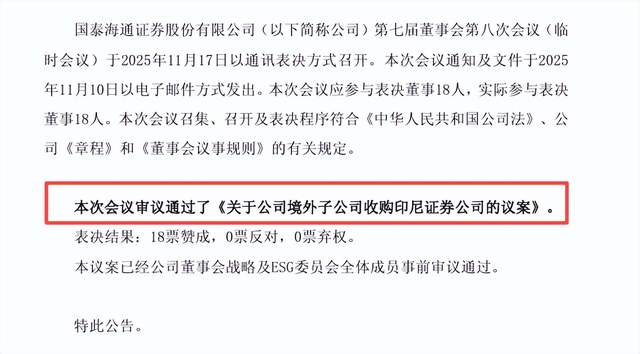

国泰海通发布公告称,董事会已同意由境外子公司收购一家印尼券商。这是合并后的万亿券商巨头首次重大国际化布局,既宣告其正式启动印尼业务,也是深化东南亚市场的关键一步。

截图来源于公司公告

国泰海通此次海外收购,是中资券商加速国际化布局的一个体现。

在资本市场双向开放不断深化的背景下,国际化从中资券商的“可选项”变成了“必选项”。而东南亚市场经济增长潜力大,与政策倡议下中资企业出海需求契合,正成为中资券商海外布局的新兴重点区域。

头部券商纷纷布局东南亚

国泰海通此次收购印尼券商虽未公布具体细节,但并非首次涉足东南亚市场。

回顾国泰海通在东南亚的拓展历程,主要集中在新加坡和越南市场,且由合并前的原国泰君安体系主导,为此次印尼收购积累了区域资源和经验。

2015年,原国泰君安通过旗下香港上市子公司国泰君安国际,在新加坡设立分支机构,进入东南亚市场。当时,新加坡作为东南亚金融枢纽,是中资企业跨境融资与衍生品交易的核心节点,国泰君安国际此举旨在依托当地金融基础设施,搭建面向亚太地区的机构客户服务平台,拓展跨境经纪、衍生品交易等业务。

2019年底,原国泰君安进一步开拓新兴市场,由国泰君安国际收购越南投资证券51%股权。选择越南,是因为当时越南股市处于快速扩容期,中资制造业向越南转移趋势显现,需要本土金融服务支持。

被收购的越南投资证券成立于2007年,业务涵盖证券经纪、IPO辅导、股权投资等全链条。国泰君安国际收购后,快速获得越南市场合规牌照与本地客户,并于2021年将其更名为国泰君安证券(越南)股份公司。后续通过与越南第二大基金Vina Capital签署分销协议、与当地国有银行达成战略合作等,在越南市场站稳脚跟。

除国泰海通外,国内其他头部券商也采用多元化策略,积极进入东南亚多国市场。

中国银河证券2018年战略性收购马来西亚联昌国际集团证券业务,将业务网络拓展至新加坡、印尼、泰国等市场,实现了在东南亚的广泛布局。

华泰证券以新加坡子公司为基础,2023 - 2024年间相继获得当地资本市场服务牌照及越南直接交易资格,业务覆盖新加坡、越南、印尼和马来西亚。

中金公司采取枢纽辐射模式,2008年设立新加坡子公司作为区域枢纽,2024年开设越南代表处,逐步深入市场。

各家券商切入路径不同,但目标一致,都体现了对东南亚市场的战略重视。其深层目标或许是打造一个功能完备、能高效服务中资企业与本地资本的“华尔街式”生态体系。

这个体系不仅包括传统证券经纪、投行承销,还延伸至跨境并购、衍生品交易、REITs发行乃至财富管理等创新业务。中国银河在马来西亚的经纪业务、华泰证券在越南的直接交易资格、中金公司主导的跨境上市项目,都是这一生态的组成部分。

中资券商希望让东南亚市场形成这样的认知:无论是中国企业出海融资、本地企业走向国际,还是全球资本配置东盟资产,中资券商都是关键金融通道。

中资券商密集进军东南亚,也反映出国内证券行业竞争激烈,市场空间有限。

国内市场竞争激烈

国内券商的经纪、自营业务依赖市场行情,投行业务马太效应明显,呈现出“僧多粥少”和“低水平竞争”的特点。

截至2025年,国内券商超150家,而美国等成熟市场头部券商仅十余家。大量机构竞争,导致行业资源争夺激烈。以上海陆家嘴金融区为例,聚集了超30家券商区域总部,核心人才争抢陷入“价格战”。

经纪业务竞争尤为突出,多数券商将目标客户锁定在A股散户,同质化竞争拉低了行业佣金率。行业平均佣金率从2010年的千分之三降至2025年的万分之二,上海地区连续两个月跌破“万二”;部分三方代理渠道为抢客源,开出万1且“免五”的极端优惠费率,突破行业手续费底线。

渠道争夺在线上线下都很激烈。

线上,互联网是主要获客战场。头部券商通过专属预约码、三方代理合作等推广低佣渠道,社交平台上低佣金推广信息常见。这种获客成本高,用户自行在官网或APP开户,通常只能享受较高费率,低佣资格绑定特定客户经理链接。

线下,营业部网点竞争白热化。在县域市场,多家券商设点争夺本地客户,基层业务员为完成业绩,只能推进低佣开户。

投行业务与资管业务在市场调整期竞争更激烈。

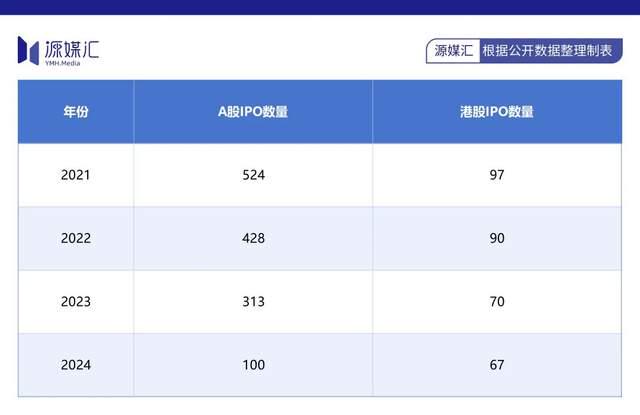

投行业务竞争从增量开拓转向存量争夺。随着IPO节奏收紧,市场从“做蛋糕”进入“分蛋糕”阶段。2021 - 2024年A股IPO数量从524家减至100家,港股从97家降至67家,项目资源更稀缺。

项目资源减少,券商在有限的IPO机会中竞争激烈,还转向再融资、并购重组等领域。这使业务门槛提高,部分中小券商因项目储备不足、风险承受能力弱面临边缘化风险。

同时,资管业务陷入“价格战”和转型压力。

受费率改革影响,行业管理费下降,主动权益类基金费率大多从1.5%降至1.2%,个别产品跌破0.8%;ETF、QDII、债券基金等也纷纷降费。部分中小券商为抢规模,通过“降费 + 附赠服务”让利,挤压了利润空间。

行业格局分化加剧,部分机构因业绩压力削减金融科技预算,另一些则通过发展智能投顾、拓展跨境业务寻求突破。

出海挑战重重

佣金较高可能是国泰海通选择印尼市场的原因。

目前印尼股票交易券商佣金在0.1% - 0.3%区间,加上交易所规费和增值税,投资者综合交易成本高于国内。但部分外资背景券商已引入创新收费模式,如eToro等平台对美股交易零佣金,通过买卖价差获利。

这种价格竞争趋势若在印尼蔓延,可能与国内经纪业务竞争呼应。

在这样的市场环境下,国泰海通收购印尼券商开拓市场,要面对自身能力与市场需求的矛盾。尽管印尼传统佣金率高,但国泰海通国内业务长期处于低佣金竞争,团队对高溢价市场的服务能力和定价逻辑有待检验。

更重要的是,印尼市场出现的零佣金竞争苗头,可能让国泰海通刚进入就面临竞争,其内部整合滞后、国际业务贡献不足等问题,也增加了布局风险。

2025年上半年,国泰海通境外收入24.59亿元,占总营收10.3%,虽有增长,但与中信证券20.92%、中金公司31.37%的国际业务占比有差距。而且国泰海通境外业务依赖香港市场,新加坡、越南子公司业绩贡献未单独披露,意味着印尼业务需从零搭建本地化团队,短期内难形成协同效应。

2025年5月,国泰海通因原国泰君安时期保荐项目“内部控制核查不到位”等违规行为,收到合并后首张投行业务罚单,暴露了原两家券商风控标准、尽调流程未统一的问题。

若此类风控整合问题延续到印尼业务,在陌生监管环境和语言文化差异下,项目尽调质量和合规风险可能加大,影响国际化进程。

源媒汇就收购印尼券商后如何实现东南亚业务协同增效、确保内部风控标准统一和防范海外业务合规风险等问题,向国泰海通董秘办发了问询邮件,截至发稿未获回复。

出海之路不易,中资券商以“东南亚华尔街”为目标的布局,成败要经受合规经营和能力适配的考验。

部分图片引用网络 如有侵权请告知删除

本文来自微信公众号“源媒汇”,作者:胡青木,编辑:苏淮,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com