如何看待黑色星期五的市场行情?

一觉醒来,美股出现大幅下跌。

英伟达超预期的财报加上看似理想的非农数据,却让市场由涨转跌,这背后体现了投资者目前最主要的两个担忧:AI泡沫和降息节奏。

美股AI核心标的、加密货币以及全球主要股指都有不同程度的下跌。中国市场也受到影响,三大股指全天低开低走,大幅回调。

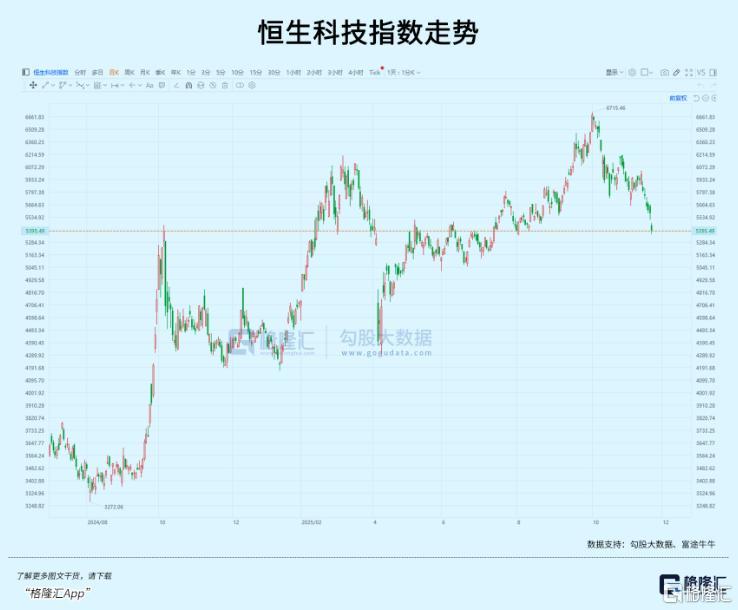

截至收盘,上证指数跌2.45%,创业板指跌4.02%,恒生科技指数跌超3%。市场热点全面熄火,全市场近5100只个股下跌,近百家个股跌停。

新一轮的调整,是否已经正式开始了呢?

01 史诗级跳水

随着美联储降息预期改变、获利资金逐渐退出,资金流动性收紧和高估值之间的矛盾日益突出。同时,市场开始质疑AI需求的真实性,这些因素共同导致美股三大指数大幅下跌。

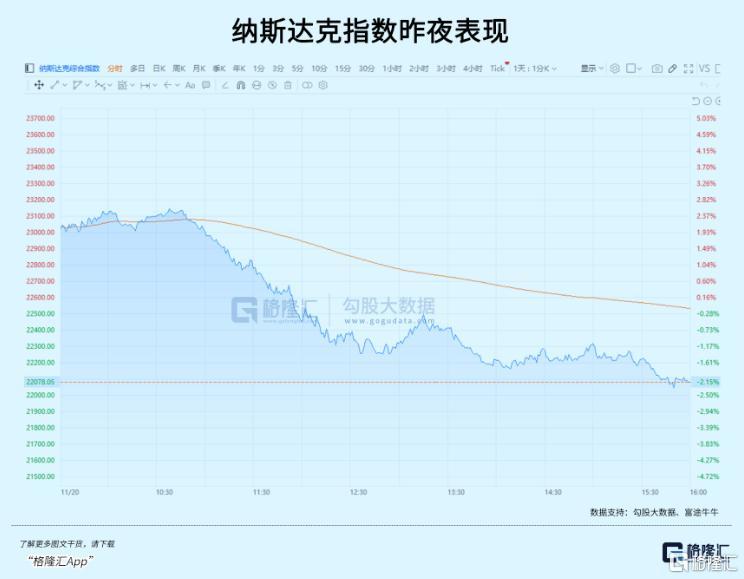

昨晚纳指高开低走,日内大跌4.7%,创下4月以来最大的日内跌幅。基于期权衡量的股票预期波动率指标VIX指数收于26上方,为4月以来首次。

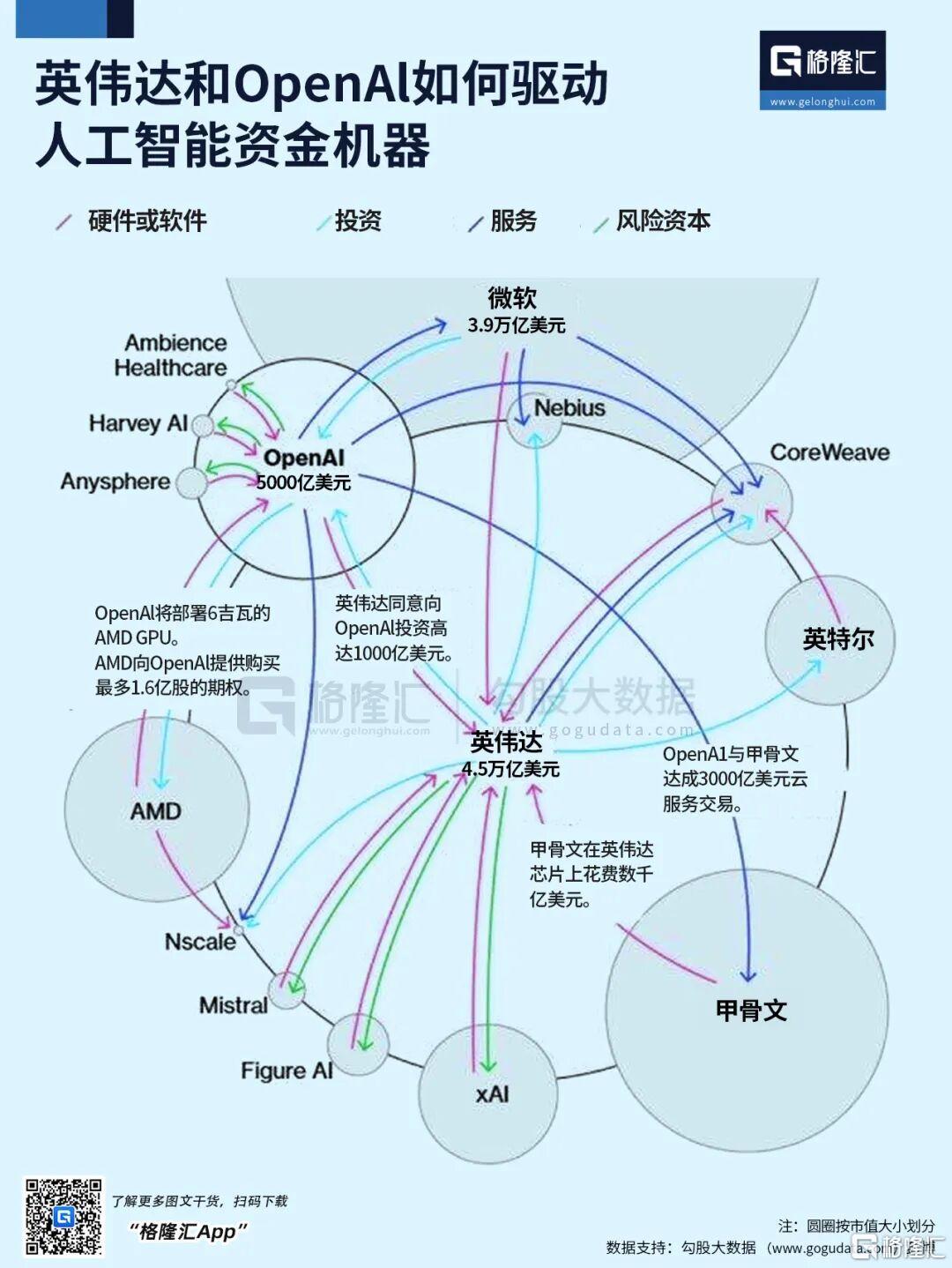

前一天,英伟达公布了出色的财报。季度数据显示,英伟达三季度营收为570亿美元,同比增长62%;净利润为319亿美元,同比大涨65%;三季度数据中心收入达到512亿美元,同比增长66%,均超出市场预期,并给出了强劲的四季度指引。

更值得关注的是,CEO黄仁勋在华盛顿的演讲中透露,未来六个财季,仅Blackwell和Rubin产品线在海外市场的销售额就将达到5000亿美元。

然而,尽管英伟达一直强调Blackwell芯片的需求旺盛,并否认AI泡沫的存在,但投资者对美股科技股高估值的担忧依然占据主导。在投资者看来,卖铲子的人不会告诉淘金者山里没有金子。

此前有机构名人清仓英伟达的消息,最近传奇投资者、电影《大空头》原型迈克尔·伯里继续警告称,真正的终端需求其实有限,多数客户依赖经销商资金支持,而大型科技公司可能低估了AI资本支出的折旧影响。这些信号促使市场重新审视算力高增长的确定性。

加剧交易波动的另一条新信息来自昨夜公布的就业报告。

受政府关门影响推迟近七周后,美国劳工部首次披露就业报告,这也是12月美联储议息会议前的最后一份就业报告。

经季节性调整后,9月非农就业人数增加11.9万人,是自4月以来最强劲的单月增幅。

失业率升至4.4%,创2021年以来新高。

美国上周初请失业金人数为22万人,低于预期的23万人;四周均值为22.425万人。

9月美国就业增长超出预料,增幅远高于经济学家此前预期的5万人。不过,7、8两个月合计就业人数较此前报告下修了3.3万人。

非农就业人数增加了11.9万人,而前值被下修,同时失业率升至四年高位,凸显出这个脆弱劳动力市场中多重“交叉力量”的存在,滞后且自相矛盾的数据让利率路径存在分歧。

就业人数好于预期,说明经济基本面仍然相对稳健,但受此影响,市场对美联储的降息预期进一步降低。据CME“美联储观察”,美联储12月维持利率不变的概率为60.4%,降息25个基点的概率为39.6%。当前,摩根士丹利已不再预计美联储会于12月降息。

美联储降息预期大幅降温,也严重打击了科技股。美联储部分官员态度偏鹰,直言资产估值过高带来的脆弱性不利于过早宽松,这让市场认为12月降息的可能性降低。

本应由亮眼财报和理想数据引发的狂欢,却意外变成了一场残酷的抛售。美国股市迎来自4月份以来最剧烈的盘中逆转,指数跌至两个多月低点。尤其在英伟达交出亮眼三季报财报的情况下情绪仍未扭转,市场如此变盘令人十分困惑。

AI交易链影响多个市场,今天亚太日韩,甚至包括A股、港股都有不同程度的下跌。

难道,又要经历一次深度调整?

02 焦虑的市场

高盛的交易员在一份报告中指出了九大利空因素,共同构成了这场抛售的背景。其中包括英伟达的“利好出尽”、私人信贷问题、就业数据、加密货币崩盘、CTA抛售加剧、空头进场、海外市场疲软、市场流动性枯竭、ETF交易比例飙升。

除了叙事层面,系统性的抛压和市场流动性变差也是造成行情短期波动加剧的原因。

据高盛交易平台数据,长线基金(LOs)全天倾向于卖出,而对冲基金(HFs)则从开盘时的净买入10%,转为收盘时的净卖出,显示出聪明钱在日内的迅速转向。

标普500指数买卖盘口的平均流动性已降至600万美元,低于过去一年80%的时间,这表明市场买卖深度极浅,微小交易就可能引发价格剧烈波动。

另外,交易所交易基金(ETF)的交易量占市场总成交量的比例飙升至41%,远高于28%的年内均值,被动型和宏观驱动的资金正在主导市场,加剧了整体的下跌动能。

据高盛预测,本周五还将迎来史上规模最大的11月期权到期日,预计将有3.1万亿美元名义价值的期权到期,其中包括1.7万亿美元的SPX指数期权和7250亿美元的个股期权。

从短期来看,市场避险情绪已经升温,12月降息概率大幅降低,科技股估值过高的观点正好得到一个消化的机会,但并不意味着市场会通过泡沫破裂进行大幅度的调整。

首先,虽然降息节奏的确定性较弱,但长周期的降息计划并无太大争议。

9月非农对美联储决策较为重要,目前交易12月不降息可能占据上风,美联储降息仍然存在不确定性:由于政府关门,10 - 11月的非农就业将在12月美联储议息会议后公布,因此9月非农是最后一份就业数据,而且是一份“滞后且成色复杂”的就业报告。

目前来看,强非农 + 通胀担忧,可能会对12月降息造成阻碍,但美国就业市场10 - 11月仍存在隐患,即使12月不降息,大概率在明年1月再度启动降息。

其次,美股AI交易链条是带动全球股市走势的关键力量。核心争议在于AI未来盈利能力是否能达到市场当前定价的水平。

昨夜英伟达财报盈利和收入均显著超出华尔街预期,同时给出了强于预期的第四季度销售指引,但英伟达作为“卖铲人”的产业链位置使其不具备终结这个争议的能力。

从最新财报可以看出,谷歌、微软、Meta和亚马逊为代表的大型科技公司的资本支出规模和增速仍在快速增长。

但AI泡沫化的矛盾因科技企业的自由现金流逐渐无法覆盖持续上调的巨额资本开支,纷纷转向债务市场融资而激化,让市场开始质疑人工智能商业链条的可靠性。

更重要的是,AI生态里形成了规模空前的循环融资模式,如果无法由应用端提供充分的闭环,模式脆弱性放大,只把彼此的估值抬高,最终将会演变成一场“庞氏骗局”。

但与此同时,AI技术加持带来的产品变化也在帮助部分科技巨头巩固业务护城河,譬如近期连续推出Gemini3 pro和Nano Banana Pro的谷歌,在伯克希尔建仓的光环加持下势头正猛。

存在泡沫并不意味着企业丧失了投资价值,如达利欧也认同,个股基本面因素,例如业绩放缓或者下滑,并不会导致泡沫的全盘崩坏。

如果泡沫正在形成,且脆弱性越来越明显,外部因素更有可能成为“最后一根稻草”,譬如经济的下滑,更紧缩的货币政策,财富税等等,需要更多外部信号来验证。

03 尾声

总的来说,这波下跌更多是利空情绪的集中释放。美联储的鹰派态度和科技股估值压力让整个市场开始焦虑。

如果12月美联储真的按兵不动,这件事情也需要时间去消化。

特别是大家比较关注的A股,短期宏观层面对于全球资产仍然存在一定压制,但出现今年3 - 4月这种持续调整的可能性不大。

震荡阶段过后,A股大概率围绕4000点附近蓄力,长期震荡上行的趋势仍有望延续。尤其是港股科技股,恒科10月以来的回调幅度与去年同期接近,或许是一个逐步布局的机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com