国产芯片集体发力,芯片市场格局将变?能否实现弯道超车?

全球芯片市场正处于加速分化的关键节点。

11月9日,英伟达CEO黄仁勋现身台积电参加活动,这已是他一年内第四次前往。看似平常的维系供应链之举,却因英伟达近期产能不足的传闻而意味深长。

台积电CEO魏哲家打趣黄仁勋是来“讨芯片”,这透露出芯片霸主英伟达难以掩饰的焦虑与依赖。

▲注:图片源于新浪财经

与此同时,国产芯片企业呈现出截然不同的景象。

从11月6日寒武纪股价第三次超过贵州茅台,摩尔线程宣布11月19日开启股票初步询价,到11月12日沐曦股份科创板IPO注册获批,再到燧原科技和航中天启提交上市辅导备案,一系列密集动作让国产芯片在资本市场掀起波澜。

一边是英伟达在焦虑中维持霸权,一边是国产芯片企业集体发力。当英伟达在中国市场留下巨大空白时,国产芯片的突围战似乎已全面打响。

内忧外患,英伟达陷入双重困境

对于一直高歌猛进的英伟达来说,2025年并不好过。10月29日,其市值冲破五万亿美元,逼近印度股市总值,但11月11日股价骤降3%,单日市值蒸发1990亿美元。

根据英伟达2026财年第二季度财报,数据中心业务营收虽同比增长56%,达411亿美元,但低于市场预期的413.4亿美元。受中国区出口管制影响,二季度H20销售额减少40亿美元,成为财报中的突出问题。

这种过山车式的发展揭示了英伟达潜在的危机——供应链和市场的双重困境,成为其发展的隐忧和瓶颈。

黄仁勋对台积电的依赖暴露了英伟达模式的脆弱之处。其无晶圆厂模式依赖全球化分工,英伟达负责设计芯片,台积电负责制造。

凭借这种模式,英伟达和台积电成为行业巨头。花旗分析师预测,到2026年,台积电来自英伟达的收入将增长50%。

然而,随着全球大模型竞赛加剧,这条生命线变得脆弱。

老对手AMD凭借MI系列芯片追赶,2025年第三季度营收同比增长35.6%,其增长得益于台积电2nm、3nm晶圆。

更值得注意的是,OpenAI等软件巨头也开始造芯,预计5年内投入超千亿美元用于芯片生产和购买,它们争抢顶级产能,使英伟达面临产能危机,威胁其产品迭代和供货稳定。

供应链竞争激烈,市场也进入冷静期。中国曾是英伟达重要市场,2022年中国区营收占全球总收入的27%。

但自2022年10月起,美国出口管制政策不断收紧,几乎覆盖所有高端AI加速卡。英伟达在中国市场的业务受到重创,“降级版”芯片表现不佳,黄仁勋宣布其中国市场份额从超95%降至零。

这不仅影响战略布局,也导致财务损失,引发华尔街投资者的反应。

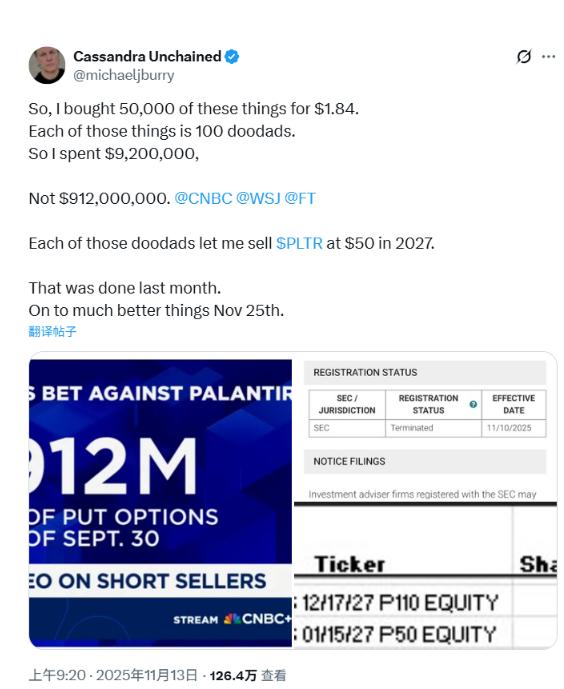

“大空头”迈克尔·贝瑞购买英伟达看空期权,孙正义、彼得·蒂尔等抛售英伟达股份,多家机构减持,华尔街的人工智能“泡沫论”加剧。

▲注:图片源于中国基金报

新加坡金融管理局也指出科技和AI板块估值紧张,资本市场的看空和监管机构的警告预示着AI资本狂欢可能迎来拐点,英伟达面临市值和增长预期的考验。

国产“芯”势力,烧钱换增长

尽管国产芯片厂商在先进制程、软件生态等方面与英伟达存在差距,但英伟达在中国市场的退缩为国产芯片创造了发展机会。

庞大的本土需求为国产芯片提供了应用场景和试错机会,“国产GPU四小龙”迅速崛起。

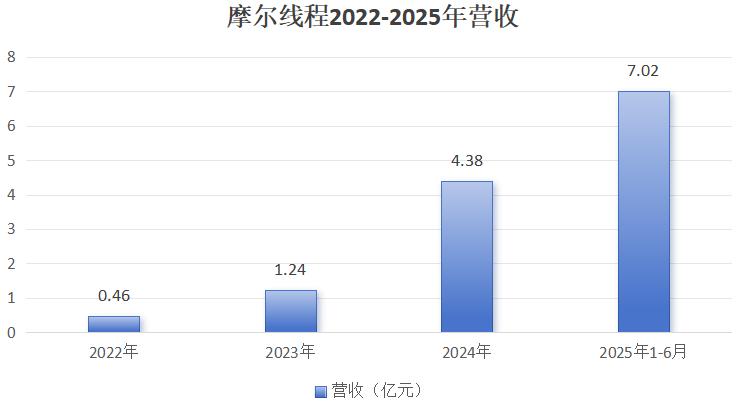

摩尔线程核心团队来自英伟达,自2020年成立以来,以自主研发的全功能GPU为核心,为高性能计算领域提供平台。2022 - 2024年营收复合增长率达208.44%,2025年上半年营收7.02亿元,AI智算产品收入占比达94.85%。

▲注:图片源于摩尔线程财报

沐曦股份核心成员来自AMD,致力于研发全栈高性能GPU芯片,曦云C系列芯片成果显著,预计2027年量产的C700性能对标英伟达H100。2022 - 2024年营收复合增长率达4074.52%。

壁仞科技首款GPU芯片BR100创下全球算力纪录,峰值算力超越英伟达A100。英伟达断供后,其产品因“多卡互联”成为智算中心项目备选,已完成多轮融资,累计超50亿元。

燧原科技专注于云端AI训练和推理芯片,“燧原L600”提升训练速度和降低成本,“燧原S60”支持超300个应用场景,出货及订单超10万片,实现规模化商用。

国产芯片企业的发展得益于中国的智能化升级。

11月13日彭博社报道,阿里巴巴打造“千问APP”对标ChatGPT。2025百度世界大会上,百度展示AI应用进展,彰显AI融入业务的决心。

国内科技巨头对算力需求增大,当无法从海外获得足够芯片时,选择国产芯片成为自然选择。

然而,芯片研发投入巨大,摩尔线程2025年上半年研发费用达5.56亿元,截至2025年6月末有16.04亿元未弥补亏损;沐曦股份2022 - 2024年累计亏损30.57亿元。

烧钱换增长是国产芯片企业的现状,集体冲刺IPO是“续命”需求。在这场竞赛中,通过资本市场融资是持续发展的关键。

生态布局,国产芯片能否换道超车

面对市场竞争和外部限制,国产芯片厂商认识到单纯追求单卡性能并非最优解,开始从“单点突破”转向“生态布局”,寻找差异化生态位。

在GPU正面战场,寒武纪、沐曦、摩尔线程等厂商通过“超节点”集群方案,连接多颗芯片形成算力矩阵。

7月25日,阶跃星辰与多家芯片企业发起“模芯生态创新联盟”。2025世界人工智能大会上,“分布式OCS全光互连芯片及超节点应用创新方案”获奖,上海仪电联合多家企业发布光互连光交换GPU超节点。

▲注:图片源于上海仪电

国产芯片企业将构建开放、统一的软件平台作为核心战略,国产EDA企业也在加速突破。

10月15日,新凯来子公司启云方发布两款国产EDA设计软件,填补技术空白。10月29日,新凯来与华大九天合作,推动国产EDA生态协同发展。

这些企业的突破与协同旨在构建自主生态,降低开发者迁移门槛,形成与CUDA竞争的国产AI计算生态。

虽然芯片制造工艺受制裁影响,但希望已经出现。

“十五五”规划强调科技自立自强,中国集成电路产业发展战略转变。在政策扶持下,国产芯片企业将坚持生态建设。

尽管先进制造工艺仍是挑战,但竞争的关键已变为生态系统对抗。当英伟达焦虑维稳时,国产芯片凭借市场需求和资本助力,尝试开辟突围之路。

图片源于网络,侵删。

本文来自微信公众号“壹度Pro”,作者:文波,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com