“电池荒”卷土重来?

你能想象这样的场景吗?各大车企的采购经理们揣着公章,在电池厂区周边翘首以盼。有人包下酒店,把采购办公室搬到厂区隔壁,公司高层亲自挂帅,组建“电池攻坚小组”,只为确保电池正常供应。

这可不是小说情节,而是当下宁德时代门前“抢电池”的真实写照。何小鹏老板还亲自爆料,为了电池,近一两周和所有电池厂商的老板都喝过酒了!更惊人的是,过去一个月,碳酸锂期货价格持续上涨,累计涨幅达20%。

这场景,让人不禁回想起几年前整个行业为一颗芯片发愁的日子,那时也被电池短缺问题困扰。那么,为何“电池荒”的剧情时隔四年再次上演?这次又有哪些不同之处呢?

“电池荒”的导火索是什么?

说白了,这是政策、市场、产业周期、储能爆发四重因素共同作用的结果。

第一重:政策“倒计时”引发的抢跑效应,这是最直接的“催化剂”。

国家新能源汽车购置税减免政策将在2025年底后“退坡”:目前最高3万元的免征额度,从2026年起将变为最高减征1.5万元。这意味着,消费者明年买新能源车可能要多花上万元。

第二重:市场“超预期”增长带来的甜蜜烦恼。

中汽协数据显示,2025年前三季度,中国新能源汽车销量达1122.8万辆,同比增长34.9%。更重要的是,今年10月,新能源汽车在中国新车总销量中占比首次突破50%! 市场对新能源汽车的接受度远超预期。

尤其值得注意的是,电池搭载量更大的纯电动汽车增速为44.7%,高于插混和增程销量增速的20.4%。这表明市场对电池的需求更大了。当所有车企都在扩大产能时,对电池的需求自然水涨船高。

第三重:产业“周期律”的错配。前几年,电池行业扩产过度,导致供大于求,还引发了激烈的价格战。这让电池厂商变得谨慎,暂停或延缓了新的扩产计划。

然而,市场复苏和高增长来得太快,现有的产能很快被填满,而新产线从建设到投产至少需要18个月。这就像餐厅预估客流量不足,突然来了一个旅行团,后厨忙不过来。

第四重,储能市场的爆发。今年前三季度,中国储能锂电池合计出货量为430GWh,已超过2024年全年总量的30%。比如,赣锋锂业在9月表示,目前公司的储能电芯产能已满产。

在动力电池降价、储能电芯涨价的诱惑下,厂商将部分投资和产能转向储能,进一步压缩了动力电池的产能。

从产能“过剩”到“爆单”

对于车企“堵门”求电池,老板亲自社交喝酒,宁德时代虽未表态,但从财报能看出端倪。

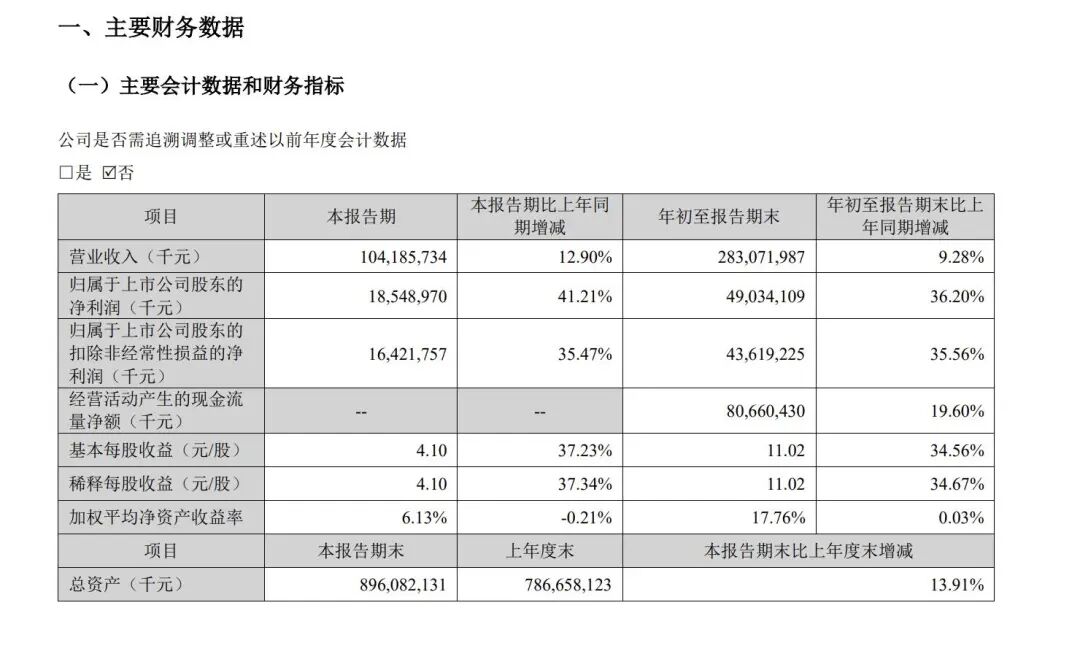

2025年第三季度,宁德时代营收1041.86亿元,同比增长12.9%;净利润为185.49亿元,同比增长41.21%;净利润率达到19.1%,同比增长4.1个百分点。

据悉,宁德时代上半年产能快撑不住了,到十月几乎全天运转。

实际上,“缺电池”是全行业的问题。有业内人士称:“今年终端销售好,各家电池企业都爆单了。”统计显示,2025年上半年中国锂电上市公司总收入同比增长14.95%,而去年同期是下降20.21%。前二十名的锂电公司,营收都大幅增长。

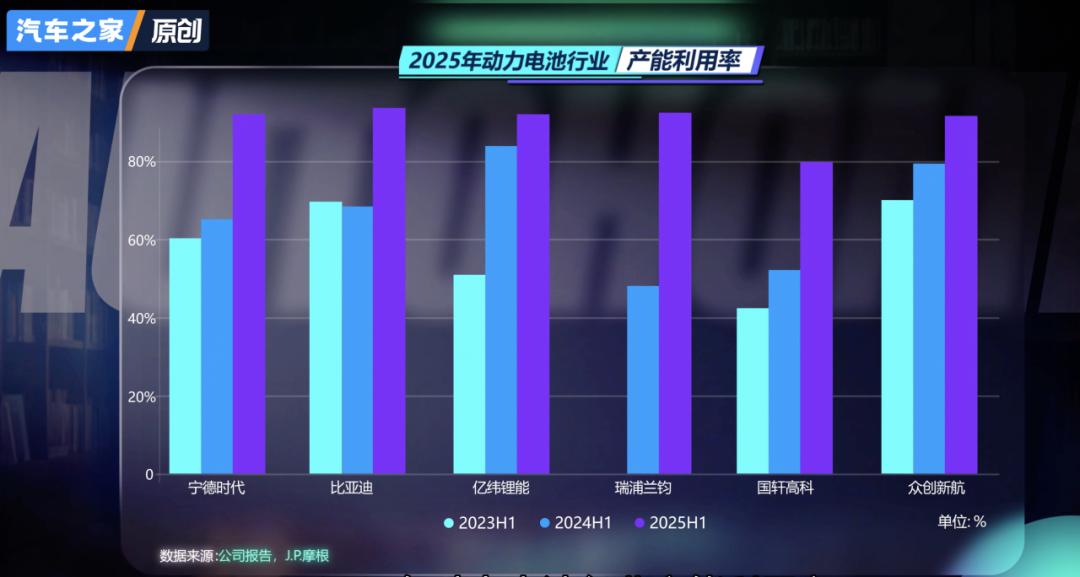

J. P. Morgan的供需模型显示,2025年动力电池行业产能利用率自2022年以来首次整体突破80%。

不过有报道称,和2021年的“全线短缺”不同,这次的供应瓶颈主要集中在高端车型使用的“高镍体系”电池上。像蔚来ES8、理想i8、小米SU7 Ultra/Max版、问界M7/M9纯电版等售价30万元以上的车型。

这导致不少热门车型车主可能要面临“等电池、等交付”的尴尬。车企们也纷纷推出“跨年购置税补贴”,帮消费者承担费用。小米、理想、蔚来、问界、极氪等品牌都宣布:在规定日期前锁单,仍可享受补贴。

比如理想i6锁定10月底前、蔚来ES8锁定12月底前、小米全系锁定11月底前……这刺激了消费者的“末班车心态”。也进一步推高了年底前电池需求的峰值。

车企如何自救?

那么,这场“电池荒”会持续多久呢?

短期内,顶级供应链的“关系”比技术图纸更重要,全看车企高层的人脉。

当然,宁德时代会优先保障全线搭载其电池且出货量大的车企,为这类客户提供产能保证和价格优惠。

不过,随着在建产能逐渐释放,行业整体产能利用率会下降。如果2026年政策退坡后市场增速放缓,电池需求也可能随之减少。

从长期来看,车企们也学聪明了,不再只依赖电池厂。目前主要有三大自救方式:

一、自力更生派:以特斯拉、比亚迪为代表,自研电芯,掌握核心命脉,这是“硬核玩家路线”;但不是所有车企都有能力这么做,蔚来曾想自研电池,因研发投入太大而中断,目前正计划剥离其电池制造部门。

二、合资联姻派:如理想与欣旺达共建电池公司,通过与电池企业深度合作保障供应,但可能会产生技术依赖。

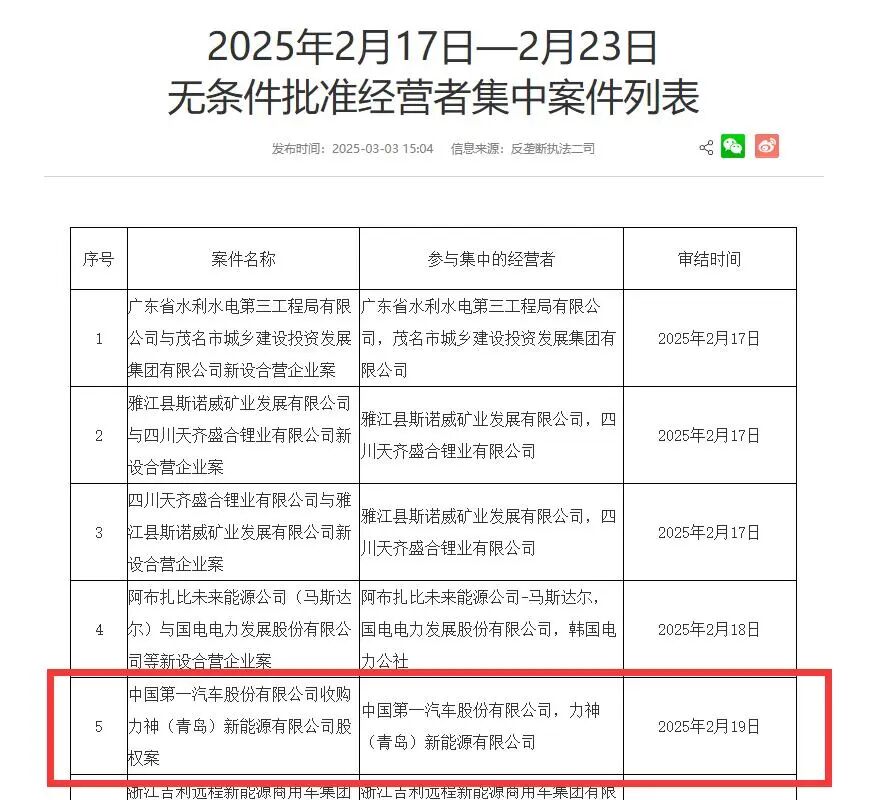

三、收购整合派:一些有实力的车企直接控股二线电池厂,比如一汽整合力神电池成立中汽新能,通过收购快速获取产能。

未来,“电池荒”可能会周期性出现。对车企来说,想要一劳永逸地解决供应链问题是不现实的,真正的生存之道是在“保供应”和“控成本”之间找到平衡。

本文来自微信公众号 “车市物语”(ID:autostinger),作者:彭斐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com