二手房累计成交同比增6%,整体“以价换量”趋势持续

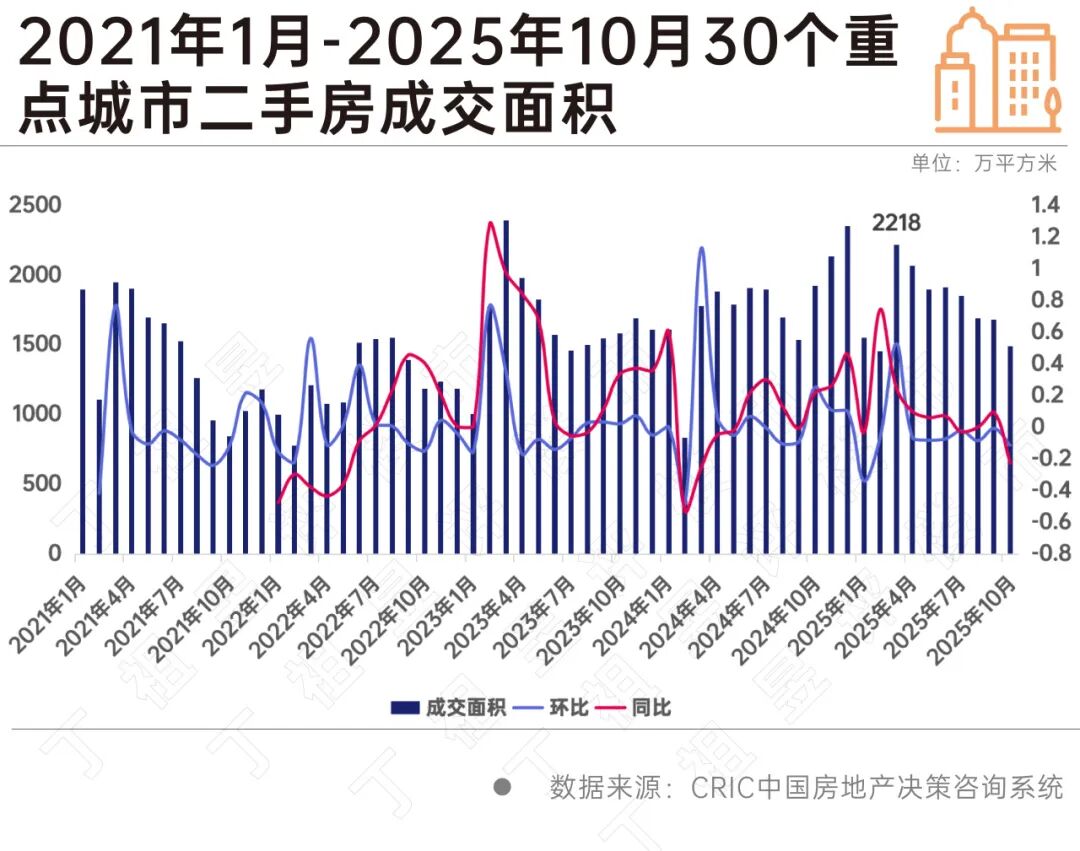

截至2025年10月,30个重点城市二手房成交面积1469万平方米,环比下降12%。

累计来看,2025年前10月,30个重点城市二手房累计成交同比仍保持6%的增长,这一数据优于新房市场,前10月,30个重点城市新房成交累计同比下跌7%。

一个涨6%,一个跌7%,可见二手房虽成交规模逐月下降,但相对更稳。

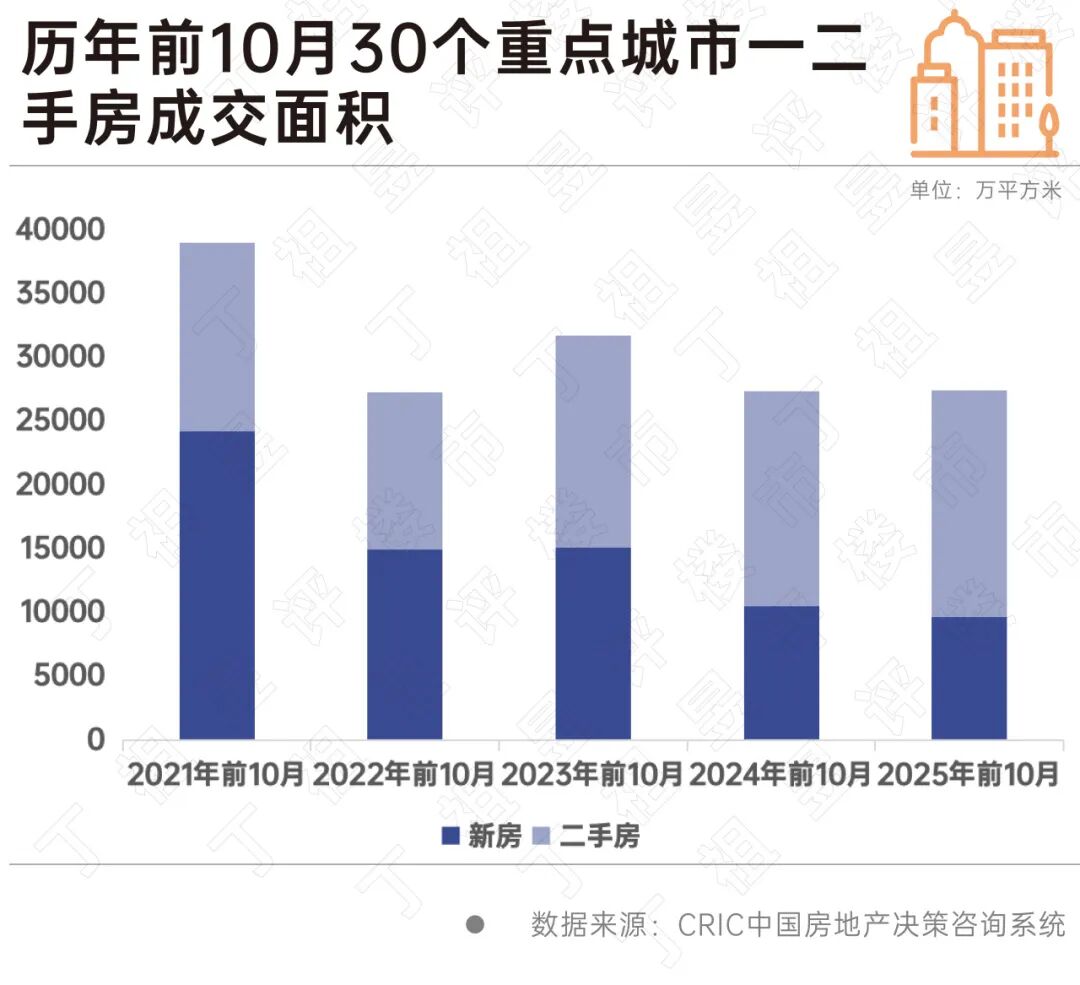

从一二手成交面积累计情况看,目前已“止跌”。2025年前10月,30个重点城市一二手成交总面积与2024年同期持平,这表明当前市场整体需求相对稳定,未出现大幅下滑,且已有部分城市开始增长。

二手房成交面积环比降12%

2025年10月,30个重点城市二手房成交面积1469万平方米,环比下降12%。

2025年至今,30个重点城市二手房成交最高点在3月份,达2218万平方米。该成交规模虽未超2024年12月,但排得上2021年至今二手房单月成交规模前三,呈现出明显的“小阳春”行情。

此后,30个重点城市二手房成交面积开始走低,2025年下半年后下跌明显。

这一方面是前期需求消化较多,另一方面是在“四代宅”等新规项目冲击下,新房市场对二手房形成了一定分流。

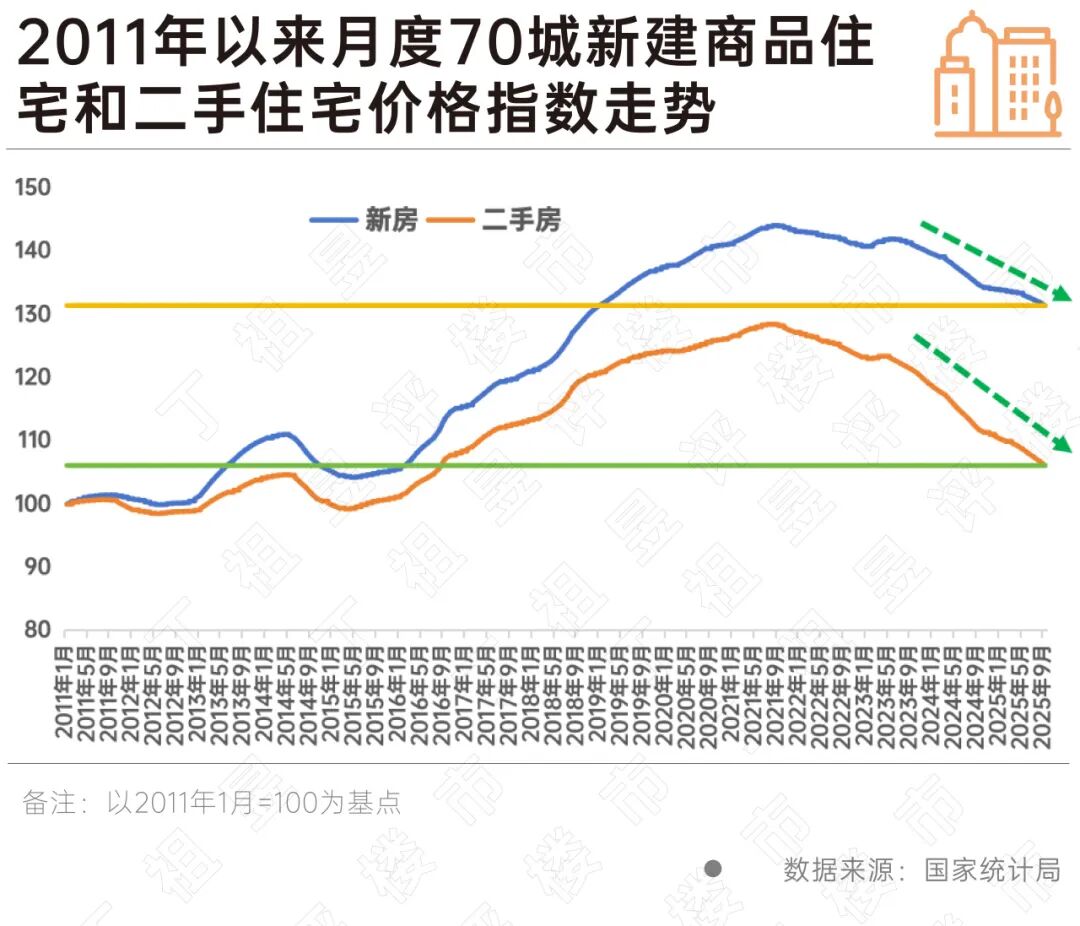

二手房价跌幅大于新房

从房价来看,国家统计局70个大中城市商品住宅销售价格变动情况显示,各线城市价格环比已连续多月下降。

若以2011年1月份房价为基点,无论一手房还是二手房,房价最高点都出现在2021年下半年,随后逐步下降,2023年有过一波反弹,从2023年下半年起再次进入下跌通道。

从下跌幅度看,二手房房价下跌幅度明显大于新房。

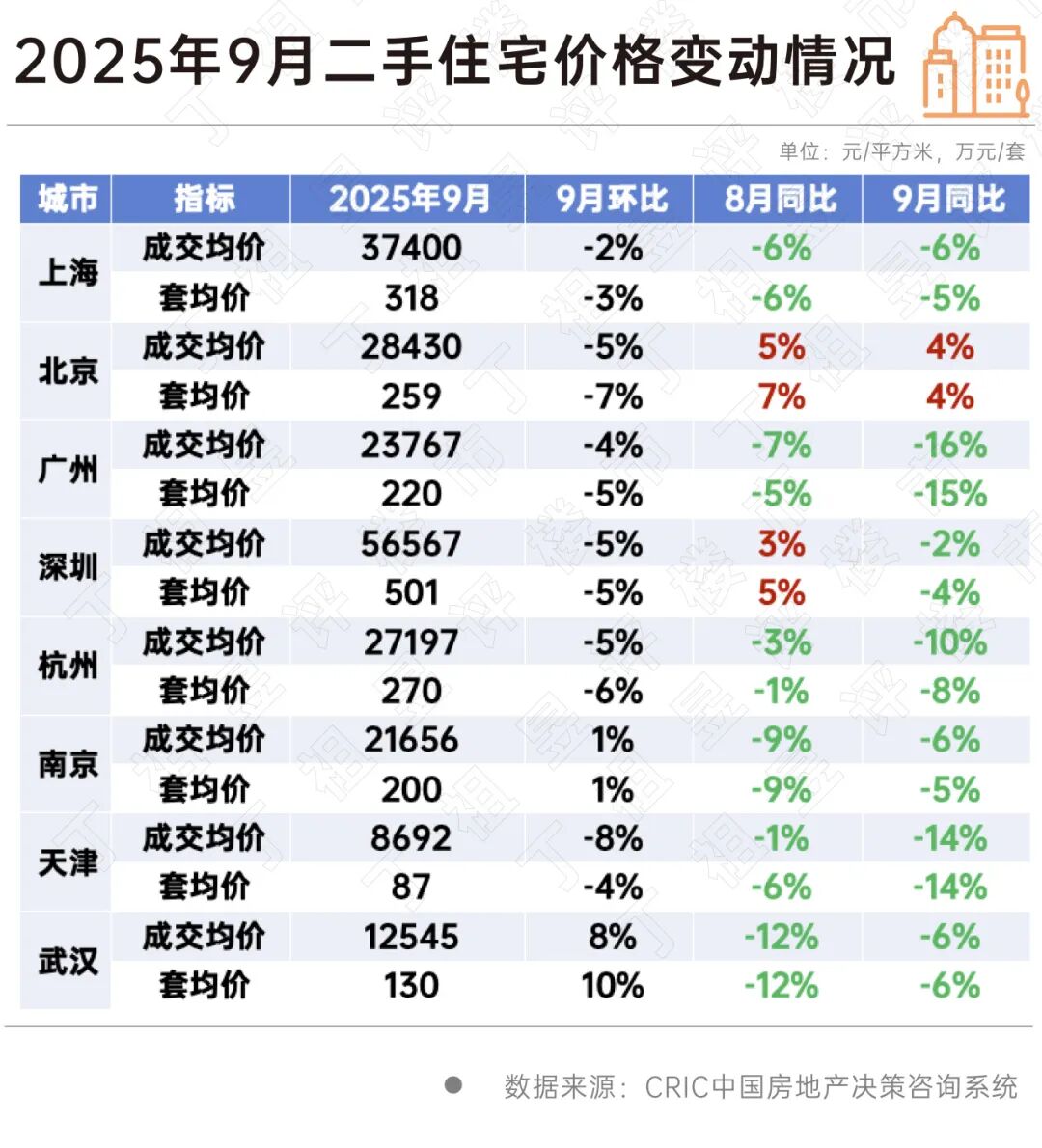

从部分重点城市来看,CRIC数据显示,广州、杭州、天津等城市二手房房价跌幅扩大,上海、南京、武汉等城市二手房房价跌幅收窄,北京二手房房价出现了上升。

实际上,二手房市场在经历“快速降价换取成交”后,当前市场高性价比“笋盘”减少,加上部分城市出台新政,买卖双方心态博弈发生变化,部分城市成交价开始止跌。如上海,我们曾对其挂牌价及成交价进行深度分析,不少区域项目二手房租售比已高于2%。(详见《阵地丨上海二手房“怪象”:挂牌价下调,成交价却止跌》)

一二手成交总面积累计同比持平

对房地产市场而言,新房和二手房市场存在联动关系,既能相互带动促进发展,也存在竞争和互补,不能割裂看待。

2025年前10月,30个重点城市一二手房成交面积27443万平方米,较2024年同期持平,其中新房同比下降7%、二手房同比上涨6%。

具体到城市,一线城市前10月累计同比全线上涨,涨幅最高的是深圳,达12%;二线城市明显分化,合肥、重庆、成都等城市累计同比涨幅超10%,也有大连、宁波等缩量明显的城市。

预计接下来两个月新房市场整体延续9 - 10月态势,四季度市场或比三季度略好,但全年较2024年有所下降。二手房市场延续下跌态势,全年与2024年持平或略有下降,整体一二手房规模受去年高基数影响将比2024年下降。

二手房市场整体“以价换量”趋势延续,部分城市区域的议价空间或将收窄。

本文来自微信公众号“丁祖昱评楼市”,作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com