券商信息披露情况剖析:头部领先,太平洋、锦龙、湘财排名靠后

作者/翦音志

编辑/武岩

近期,上交所和深交所相继公布了2024 - 2025年度信息披露工作评价结果,锦龙股份(000712)、太平洋证券(601099)和湘财股份(600095)三家券商均被评为C类,在行业中处于落后地位。在资本市场深化改革的当下,信息披露质量已成为衡量上市公司治理水平和投资价值的重要指标。此次评级结果反映出这些公司在规范运作、信息透明度和投资者保护方面存在隐患。

从评价结果来看,上市券商在信息披露质量上呈现出明显的分化态势。在深交所评价的16家上市券商中,9家获评A类,6家为B类,仅锦龙股份1家被评为C类。上交所方面,30家上市券商中,10家获得A类,18家为B类,C类仅有湘财股份和太平洋证券两家。其中,中信证券(600030)、华泰证券(601688)、广发证券(000776)、东方财富(300059)等头部券商均获A级,B级以中小型券商为主,也有中国银河(601811)、国泰海通(601211)这样的头部券商。2024年,共有天风证券(601162)、太平洋证券、华创云信(600155)、湘财股份和锦龙股份五家券商获C级,2025年情况有所改善,但包括太平洋证券在内的三家券商仍停留在C级。

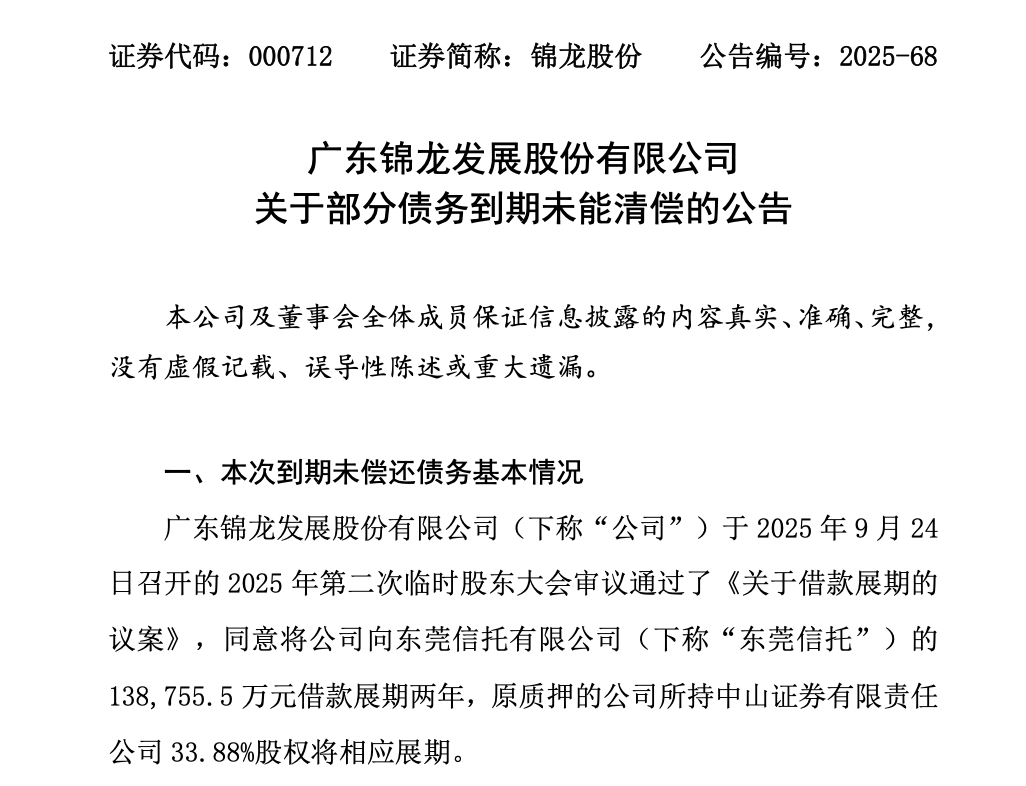

锦龙股份近年来面临严重的债务危机,导致股权不稳定和经营不确定。公司最核心的问题是对东莞信托的13.71亿元借款已实质逾期,且因条款分歧未能签署展期协议。这笔借款以其持有的中山证券33.88%股权质押,加上因债务纠纷被司法冻结的中山证券、东莞证券部分股权,公司核心资产的安全性和控制权稳定性受到较大威胁。

太平洋证券的风险来自公司治理结构不稳定和潜在的诉讼风险。2023年,华创证券取得原第一大股东所持股权后,公司“变更主要股东或实际控制人”的行政许可申请获证监会受理,但至今仍提示“尚需监管核准,存在不确定性”,原第一大股东北京嘉裕投资所持股份被继续冻结,影响公司治理和股权稳定性。此外,年内公司披露多起诉讼与仲裁进展,如金鸿控股存续债券纠纷、康美系保证合同纠纷等,标的额高且存在执行风险,可能对公司财务状况产生不利影响。

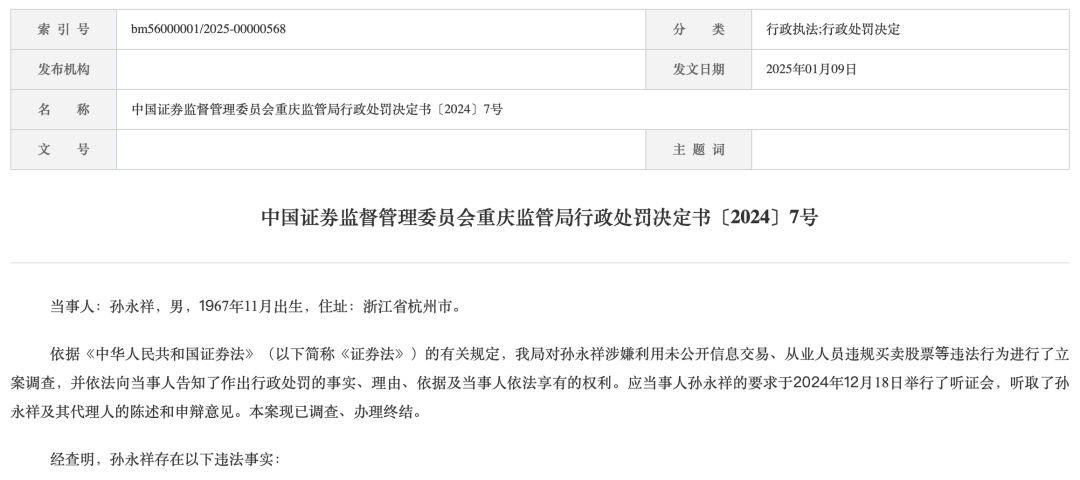

湘财股份因收购大智慧受到市场关注,同时也存在多项潜在风险。2024年12月,湘财股份因涉及“承兴系”相关案件收到上交所监管工作函,涉及的信托产品支付义务及代销职责可能使其面临潜在的补充赔偿责任风险。另外,湘财股份的内控也存在问题,2025年初,湘财证券原总裁孙永祥因搞“老鼠仓”遭重庆证监局重罚并被采取5年证券市场禁入措施,虽为个人行为,但对公司声誉和整体合规披露环境造成负面影响。

在全面注册制下,信息披露评价结果不再只是简单的“成绩单”,而是关乎企业发展的关键因素。获评C级意味着未来在资本市场运作可能面临更严格的监管审查和更高的合规成本。萨摩耶云科技集团首席经济学家郑磊表示:“高质量的信息披露正从‘合规义务’转变为券商构建差异化竞争力的战略手段”。在监管“优胜劣汰”机制下,信息披露质量成为决定券商分类等级、业务空间乃至生存权的关键因素,那些未建立高效、透明披露体系的券商,可能被挤出高附加值业务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com