“人均150元火锅时代”落幕,巴奴、湊湊客单价失守背后的行业变局

“双节”假期后的首个周末,北京热门商圈的巴奴、湊湊火锅店外排起了长队,等位超过两小时成了常见的情况。然而,在这热闹的背后,整个火锅行业正经历着深刻的变化。

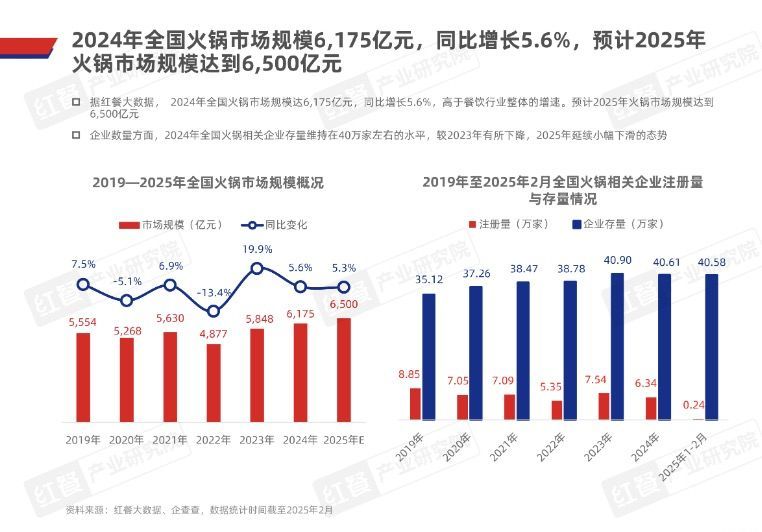

红餐大数据显示,2024年全国火锅市场规模增速明显放缓,行业从“增量竞争”转向了“存量厮杀”。

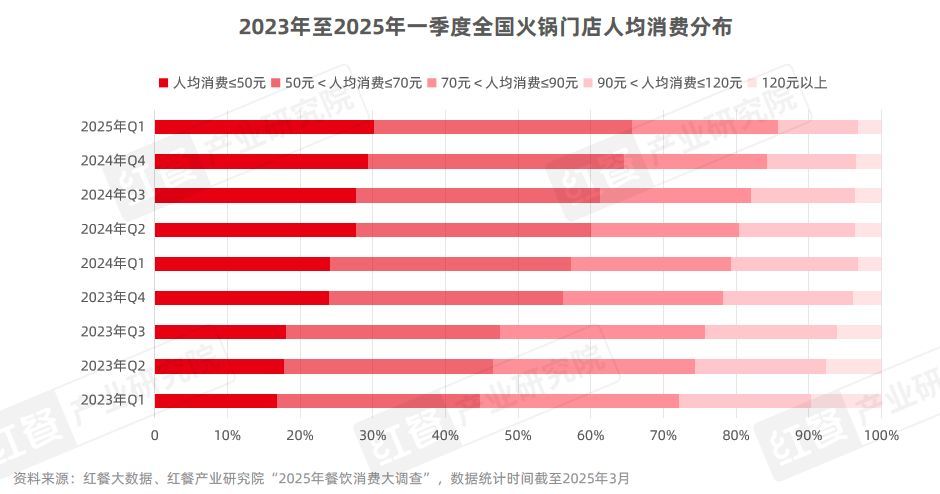

更重要的是,火锅消费的主战场正逐渐向大众平价区间转移。2023年至2025年一季度,人均消费70元及以下的“性价比”门店逆势扩张,而90元以上的门店占比大幅减少。

近日,《每日经济新闻》记者调查发现,在这场行业降价潮中,以“产品主义”自居的巴奴和以“火锅+茶憩”走红的湊湊,成为了备受关注的例子。公开资料显示,两家品牌的客单价持续下降,今年上半年已分别降至138元和137.8元。那个曾被它们定义为标杆的“人均150元火锅时代”,真的要结束了吗?

火锅店排队两小时,盛宴下的暗流:“降价求存”成共识

10月11日晚8时左右,北京朝阳合生汇商场的巴奴火锅店外坐满了等位的顾客。

“我们已经排了两个多小时。”一位消费者对记者说。此时,门口显示屏上的小桌待餐数已到95桌。同一商场内,湊湊、三出山等其他火锅品牌也都客满,线上取号系统都显示需要等位。

然而,在热闹的表象下,火锅行业的增长已经放缓。

红餐大数据显示,2024年全国火锅市场规模为6175亿元,虽然同比增长5.6%,增速高于餐饮大盘,但比2023年明显下滑。

行业竞争逻辑也发生了变化,从“增量竞争”转向“存量厮杀”。2024年,火锅企业数量维持在40万家左右,比2023年有所减少,这一趋势延续到2025年初。火锅门店数量在2024年第三季度达到53.55万家的高峰后开始下降,到2025年第一季度已减至50.48万家。

价格带的结构性变化更为明显。红餐产业研究院发布的报告指出,2023年至2025年一季度,人均消费90元以上的门店占比大幅减少16.9个百分点;相反,70元及以下的“性价比”门店逆势扩张,占比提升20.9个百分点。

消费者人均支出的持续下降是这轮洗牌的主要原因。自2023年四季度起,火锅产业的人均消费金额已从80多元降至2024年末的70多元。

在这种情况下,“降价求存”成为了行业共识。

海底捞2025年半年报显示,上半年公司客单价降至97.9元,自2023年跌破百元后持续下降;“楠火锅”宣布向“极致性价比”转型,目标客单价为70至80元;怂火锅直接打出低价口号,加入价格大战。

在这股行业浪潮中,巴奴、湊湊等中高端火锅品牌也不得不面对客单价下降的现实。

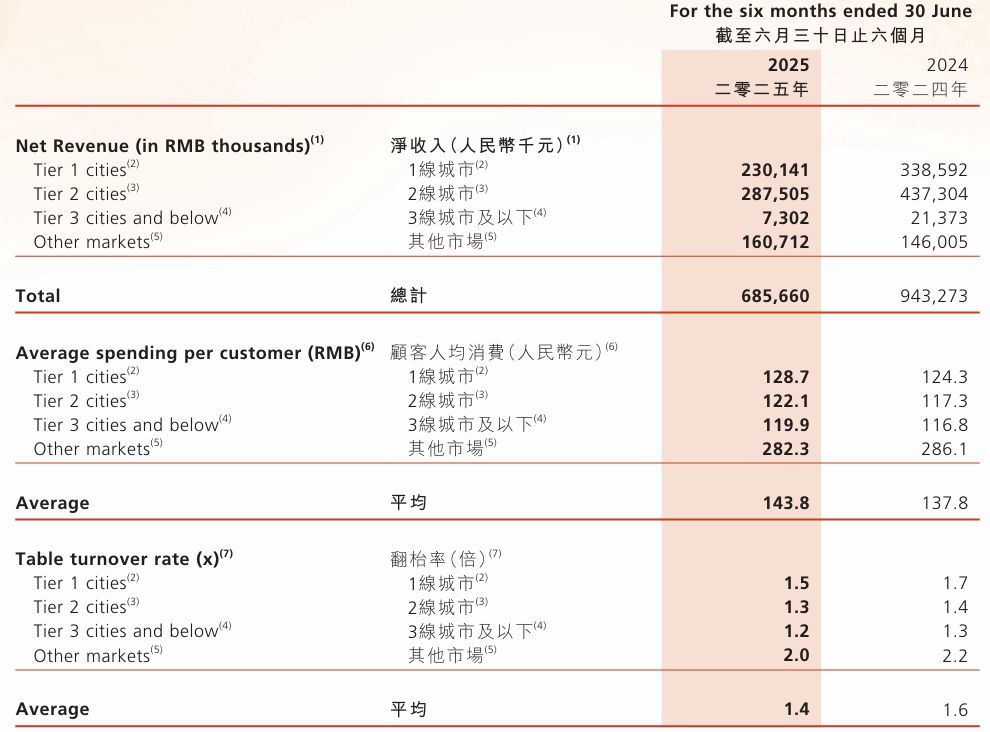

巴奴招股书显示,其客单价已从2023年的150元降至2025年上半年的138元。呷哺集团财报表明,旗下湊湊品牌上半年人均消费同比下降6元,降至137.8元。

一位湊湊的老顾客说,现在感觉湊湊“便宜多了”,以前人均两三百元才吃得好,现在一百多元就够了。另一位巴奴的常客也表示,近年巴奴的团购套餐和代金券增多了。

当行业竞争向大众平价倾斜,那个“人均150元的火锅时代”似乎已经结束。

推“畅吃卡、小份菜”⋯⋯巴奴谨慎试探,湊湊力不从心

餐宝典研究院院长汪洪栋分析,“人均150元以上火锅有消失的迹象,一方面是消费者更喜欢性价比高的产品,另一方面是火锅行业同质化严重。中高端品牌除了环境,很难做出独特的产品。”

以“产品主义”闻名的巴奴曾靠食材质量维持高客单价,但食材差异容易被消费者认为是“伪命题”,18元5片天价富硒土豆的舆论风波就是例子。

当“人均150元”的防线被突破,巴奴只能以缓和降价的方式应对价格战。比如,将锅底选择改为三宫格自选,按格收费降低锅底均价;调整菜单,增加猪肉、蔬菜类产品。

巴奴招股书显示,顾客人均消费从2023年的150元降至2024年的142元,同店销售额在2023 - 2024年下降9.9%。不过,从2024年3月31日止三个月至2025年同期,虽然顾客人均消费从148元降至138元,但翻台率从3.1次/天增至3.6次/天,同店销售额实现2.1%的增长。

巴奴靠提高“翻台率”保持业绩增长,而湊湊火锅的情况则更艰难。

呷哺集团公告显示,2024年关闭湊湊餐厅73间,新开13间;湊湊同店销售额下滑32%,翻台率从2.0次/天降至1.6次/天。

为应对市场变化,湊湊推出了一系列措施,如加码“畅吃卡”会员体系、上线“小份菜”、引入自助形式。

然而,在品牌效应逐渐消失后,湊湊在价格战中突围更加困难。呷哺集团2025年半年报显示,湊湊品牌客流持续下滑,上半年翻台率同比下跌12.5%,同店销售额下滑14.0%。

降价之后:消费者不买账,“搞副牌”是出路吗?

尽管巴奴和湊湊努力在“品牌调性”和“市场现实”之间找到平衡,但它们的降价策略并未完全得到消费者认可,与消费者的心理预期仍有差距。

汪洪栋指出,中高端火锅的降价方式难以真正打动消费者。部分菜品单价调整,整体菜单未全面降价,消费者难以形成降价认知;通过团购、优惠券等间接降价,也让消费者感受不到产品价格的实质变化。

一位湊湊的忠实顾客吐槽“畅吃卡”机制混乱,用单品优惠券时,其他菜品不能享受“畅吃卡”价格优惠,也不能用“呷币”换奶茶,自己还没回本开卡费。社交媒体上类似的不满不少。

另一位湊湊消费者认为,湊湊性价比不高,锅底七八十元太贵,竞品火锅锅底已降到30元。她还表示,湊湊食材和服务不如前些年。

当品牌降价维持客流时,如何让消费者相信其品质承诺是新的挑战。

一位巴奴粉丝说,最初觉得巴奴食材不一样,但后来感觉和其他火锅差不多。

消费者的反馈印证了火锅行业同质化严重的困境。巴奴和湊湊的未来不再是回到“人均150元”的时代,而是在新市场格局中找到被消费者认可的价值定位。

汪洪栋认为,“搞副牌”或许是中高端火锅企业更可持续的出路。

他表示,火锅行业面临系统性困境,企业在火锅正餐赛道的努力成效可能有限,像海底捞就推出了很多副牌。相比降价,丰富企业的收入和业务结构更重要。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com