在猪周期低谷探寻猪肉股的投资机会

出品 | 妙投APP

作者 | 丁萍

编辑 | 关雪菁

头图 | 视觉中国

“在猪周期里躲牛市”,这或许正是猪肉股投资者的真实处境。

2025年上半年,猪企的业绩看起来颇为亮眼。牧原股份归母净利润达105.3亿元,同比增长1169.77%;温氏股份归母净利润34.75亿元,同比增长159.12%;新希望归母净利润7.549亿元,同比增长162%;德康农牧归母净利润12.92亿元。然而,资本市场却并不认可。从月线来看,许多猪肉股仍在低位徘徊,部分甚至成了“僵尸股”,难以分享大盘上涨的红利。

问题的关键在于,猪企的利润并非源自规模扩张或猪价上涨,而是依靠成本压缩。玉米、豆粕等主要原料价格持续下降,加上生产效率提高,才造就了这份“漂亮的财报”。但这种盈利空间有限,缺乏长期的成长逻辑。归根结底,猪周期仍未出现反转迹象。

在这种情况下,持有者的煎熬可想而知。猪肉股是否还有机会迎来结构性行情?关键在于下行周期能否出现拐点,而这又取决于两个核心因素:一是行业能否通过“反内卷”主动去产能,二是是否会有外部压力倒逼的被动去产能。

主动去化“靠不住”

9月16日,农业农村部和国家发改委约谈了牧原、温氏、双胞胎、新希望等25家头部猪企。会议要求这些企业在2026年1月底前合计减少能繁母猪100万头,并根据过去的能繁增量确定各企业的具体调减任务,同时严格限制出栏体重,对进度不达标者将采取停补贴、停信贷等惩戒措施。

这背后的核心问题是生猪产能严重过剩。农业部数据显示,截至2025年7月末,全国能繁母猪存栏量达4042万头,相当于正常保有量的103.6%。市场迟迟等不到“供需缺口”,主要有两方面原因:一是行业自2024年5月以来已连续16个月盈利,企业利润不断积累;二是市场格局向规模场集中,出栏500头以上的规模场占比接近七成,这类企业融资和抗亏损能力更强,从而“撑住”了产能。

更糟糕的是,行业生产效率还在不断提高。在这种情况下,单纯依靠市场自发调节去产能几乎不可能,特别是在行业普遍微利时。因此,国家不得不多次出手干预。

目前,各大头部养殖企业已表态将积极响应政策:牧原股份表示将在2025年底前把能繁母猪减至330万头,生猪出栏均重降至120公斤,并停止向二次育肥客户销售商品猪;新希望强调生猪出栏体重长期控制在118 - 120公斤,严格遵循国家政策,杜绝投机行为,能繁母猪存栏自2023年以来基本未增长;温氏股份要求下属单位自2025年6月10日起禁止向二次育肥客户销售生猪。

但政策调控存在结构性差异。以“调减100万头能繁母猪”为例,主要针对规模大、易监控的头部企业。这些企业需响应政策、维护形象,也希望借此换取长期政策支持。而分散且数量众多的中小养殖户,生产决策更灵活,难以及时全面监管,导致政策执行出现“死角”。

结果可能适得其反。头部规模场积极减产,中小养殖户却趁机“抄底”补栏,部分抵消了减产效果。类似情况此前也有发生。今年7月,政策要求集团企业“减重”,降低出栏体重,结果给了二次育肥和压栏操作机会,头部企业配合政策降低出栏均重,小规模场和散户却反向操作,使政策效果大打折扣。

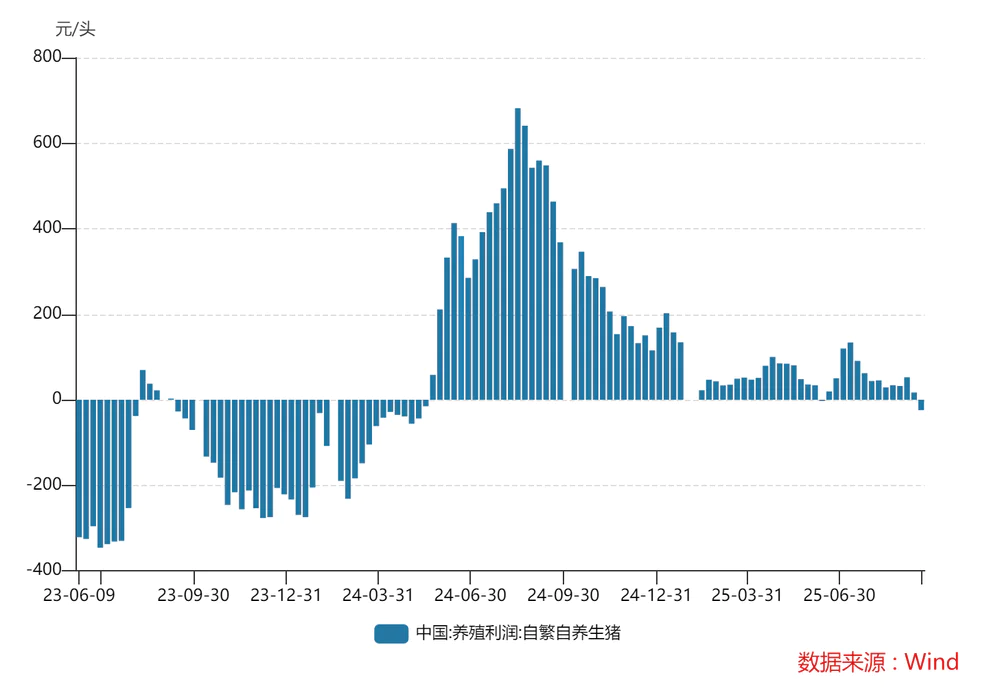

出现这种“背离”的核心原因是,当下生猪养殖仍有盈利空间。Wind数据显示,自2024年5月以来,我国生猪自繁自养模式一直处于盈利周期。

所以,目前的政策引导虽有一定约束作用,但难以从根本上推动行业主动去产能。真正能带来实质性出清的,还是市场的“被动倒逼”。

被动出清“急不得”

被动出清主要体现在两方面:一是现金流压力,资金链紧绷时,养殖主体只能被迫退出;二是重大疫病等突发事件,直接打击养殖端,加速产能收缩。当前,随着行业防疫水平提升,重大疫病爆发概率显著降低,因此更应关注现金流亏损带来的被动去化。

理论上,只有猪价跌破行业现金流成本,猪企才会面临现金亏损,进而主动去产能。

妙投注:养殖环节投入包括猪舍、设备等固定资产和仔猪成本。前者虽金额大,但属一次性投入,通过折旧分摊到每头生猪,非日常现金支出;自繁自养猪企的仔猪无需外购,成本主要是种猪折旧、饲养管理等内部消耗,也属非现金成本。而外购仔猪养殖户的仔猪采购支出是现金成本。

如前文所述,自2024年5月以来,我国生猪自繁自养模式一直盈利,直到最近开始亏损。截至2025年9月19日当周,该模式首次出现亏损,每头亏损24.44元。

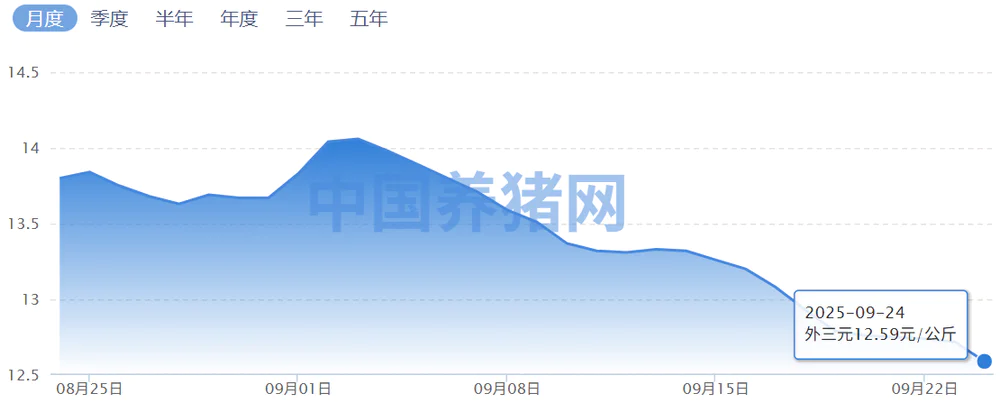

截至2025年9月中旬,国内生猪外三元价格跌至约12.6元/公斤,自繁自养模式下行业平均成本约12.8元/公斤,现金成本在11 - 12元/kg,这意味着只有猪价跌至该区间,行业才会陷入现金流亏损,推动产能被动出清。

不过,即便产能收缩,供应量也未必下降。因为生猪供应不仅取决于能繁母猪存栏,还受生产效率(PSY/MSY)和出栏均重影响。也就是说,母猪数量减少,但效率提高,整体供给仍可能维持高位(MSY为每头母猪每年提供出栏肥猪数,PSY为每头母猪每年所提供的断奶仔猪头数)。

数据能说明问题。根据涌益咨询数据,行业PSY从2021年1月的15.3提升至2025年1月的20.8,增幅达36%。2021年1月,我国能繁母猪存栏4318万头,按当时效率约提供6.61亿头断奶仔猪;到2025年1月,母猪存栏降至4062万头,但效率提升后断奶仔猪增至8.45亿头,增长27.8%(此处简化计算,实际需结合存栏波动)。

供给增加直接压制了猪价。同期,猪价从2021年的高点36.8元/公斤降至2025年初的16元/公斤,跌幅达56%。这就是即便基础产能收缩,猪价仍不涨反跌的关键原因,而且这种情况可能还会持续。

未来,行业出现现金流亏损时,首先退出的往往是资金实力弱的小散养殖户,影响有限;出栏均重变化不大,仍维持在120kg/头;而生产效率可能继续提高,头部企业通过淘汰低效母猪、加强管理和育种革新,推动行业优胜劣汰。

正如我们在专栏《港股突然杀出个黑马》中所说,国内整体PSY和欧美还有7 - 9头的差距。欧美猪企平均PSY在28 - 30头,丹麦、美国的龙头猪企甚至能达到30头以上,主要是因为他们种猪好、管理细、设备先进、防疫到位,养猪全流程更精细高效。

随着国内智能化设备升级、防疫水平提高、饲料配方更科学,国内养殖效率还有很大提升空间。这意味着猪周期可能会更“漫长”和“钝化”。

总之,对猪周期反转不能期望过高。但在这种情况下,猪肉股也并非完全没有机会。

写在最后

我们曾强调,在强周期行业获得超额阿尔法并不容易。但随着资本深度介入,猪周期波动明显减弱,行业进入“微利常态”,投资逻辑正从“赌周期”转向“选个股”。

评估猪企优劣可关注三个关键方面:完全成本(决定穿越周期的底线,也是盈利的核心)、出栏增速(代表成长弹性)以及头均市值(衡量投资性价比)。

理想的标的是“低成本 + 高增速 + 低估值”的完美组合,但现实中并不存在。比如,牧原股份成本优势明显,但出栏增速低;京基智农增速亮眼,但养殖成本高;神农集团估值不低;天邦食品、唐人神估值低,但成本劣势明显。

也就是说,当下只能在不完美的组合中寻找相对最优配置。我们粗略统计了16家上市猪企2026年的出栏目标、对应的出栏增速和头均市值(生猪养殖板块市值/2026年出栏目标)以及当下的完全成本。投资者可通过表格数据进行综合判断。

(图表来源:妙投制作)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com