缩量回调,节前是否抛售?

三大指数集体回调,截至收盘,沪指跌0.65%,深证成指跌1.76%,创业板指跌2.60%。

沪深两市成交额超过2.1万亿,较昨日缩量逾2000亿。

日历效应正在显现,临近节前,本周市场分歧加剧,成交量较上周减少,波动幅度却不断加大。

节假日海外市场走势、新关税、三季度末基金调仓等因素,给节后A股走势带来了不确定性。

此时,是否该避避风头呢?

01

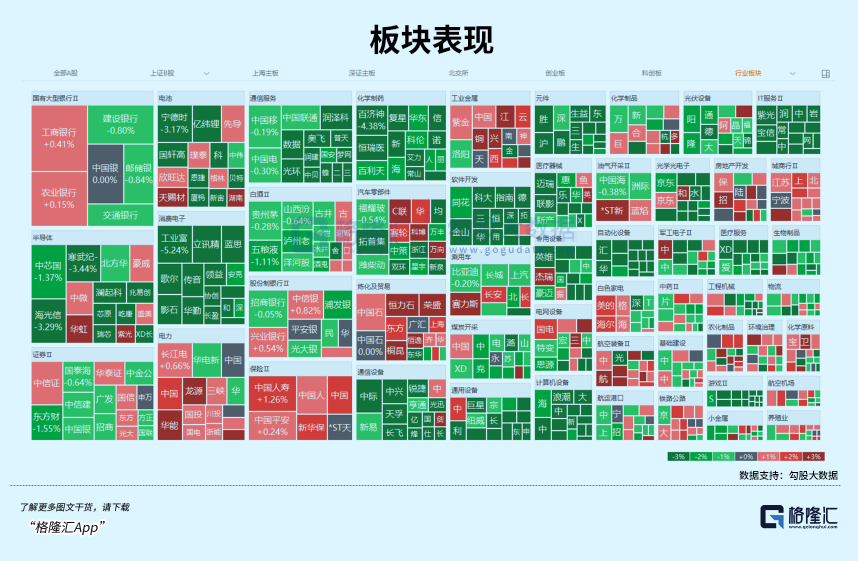

科技股全线回调

市场全天震荡调整。板块方面,行业板块涨少跌多,风电设备、化纤行业、化肥行业、保险板块涨幅居前,游戏、消费电子、电子元件、互联网服务、通信设备、软件开发等科技类板块跌幅居前。

科技股全线下跌,算力方向领跌,铜缆高速连接、CPO、液冷服务器等题材集体走弱,中恒电气、立昂微、青山纸业触及跌停,英维克、浪潮信息、工业富联等多只龙头股大跌。此外,网络游戏、消费电子、半导体、AI应用概念股同样表现不佳。

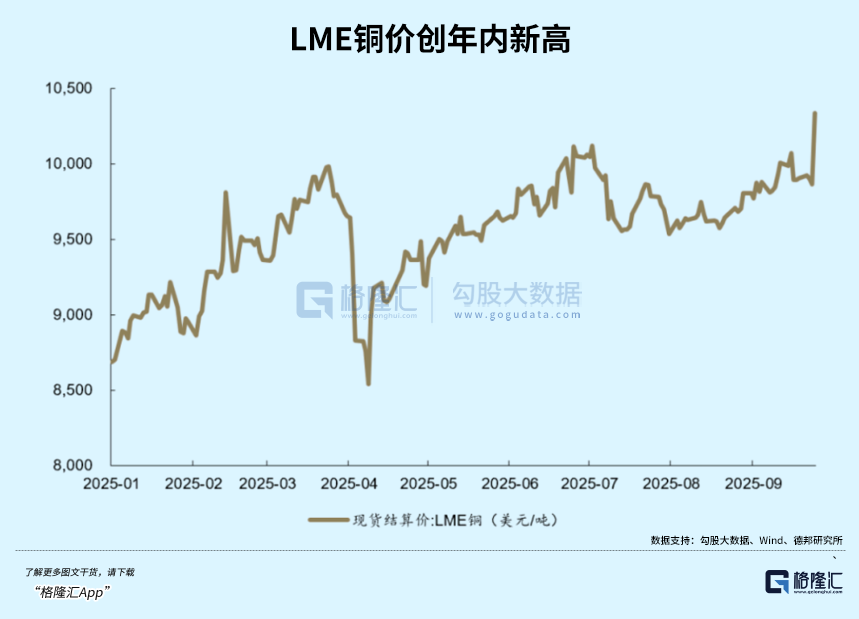

金属铜概念股逆势走强,精艺股份三连板,江西铜业、铜陵有色跟涨。

消息面上,中国有色金属工业协会铜业分会表示坚决反对铜冶炼行业“内卷式”竞争。同日全球第二大铜矿 - 印尼格拉斯伯格矿区因泥石流事故宣布“不可抗力”而停产。作为全球第二大铜矿,Grasberg矿山的突然停产引发市场对供应中断的担忧。

风电股反复走强,吉鑫科技2连板,明阳智能、威力传动涨停,日月股份触及涨停。

近日,咨询机构伍德麦肯兹发布报告预计,未来5年内,全球年均新增风电装机容量将超过170吉瓦,到2028年后将进一步提速,并在2034年达到峰值200吉瓦。

创新药方向回调,广生堂、奥赛康、济民健康、翰宇药业、万邦德、恒瑞医药、汇宇制药等纷纷下跌。

美国总统特朗普在其社交媒体“真实社交”宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税;并对专利及品牌药品加征100%关税。

这只是多项面向特定行业的新关税措施之一,除药品外,进口重型卡车将被征收25%关税,厨房橱柜和浴室盥洗柜将被征收50%关税,软体家具进口将被征收30%关税,这些措施将于下周三开始实施。

另外,据媒体报道,特朗普政府正在权衡一项新计划,旨在降低美国对海外生产芯片的依赖,刺激本土制造业并重塑全球供应链。

该政策目标是让芯片公司在美国境内生产的芯片数量,与其客户从海外生产商进口的数量保持“1:1”的比例。无法在一段时间内维持这一比例的公司,将被征收关税。

近期市场风格漂移加剧,节前市场交投相对清淡,部分资金因避险需求流出。而红利板块相较此前的快速下滑,本周呈现企稳走势。

随着国庆节临近,节日效应已经开始显现。

02

节前扔不扔?

国庆临近,意味着今年最后一个季度即将开启。

指数在多轮拉升后动力不足,全市场成交额维持在2 - 2.5万亿水平,但波动幅度不断加大,多空博弈激烈。

对于投资者而言,长假期面临经典抉择:是持股过节,还是持币过节?

一方面,临近节前,波动明显放大,行业轮动加速。

从板块来看,前期主线板块未能继续拉升,光模块、PCB等通信板块高位调整时,市场其他板块未出现持续性承接。

芯片、固态电池、机器人等只是阶段性走强,其上涨幅度和板块强度不足以媲美算力供应链,难以让市场走出之前的强势上行趋势。

从场外因素来看,消息面利好如期落地,如美联储降息、中美领导人通话、“十四五”时期金融业发展成就发布会等。

市场赚钱效应下降,本周市场上涨个股比例仅为32%,已至这轮上涨的低位。

另一方面,从普遍规律来看,国庆节前的“日历效应”显示指数胜率不高。根据机构分析,统计10年以来,国庆节前五个交易日的累计涨幅,节前指数下跌概率60%,上涨概率40%。

随着国庆临近,资金避险情绪上升,叠加十月过后的三季报业绩预期,市场当前观望情绪较8月更浓。

从技术面看,上证指数围绕3850点窄幅震荡,3900点整数关口或构成短期压力,创业板指与科创50表现较好,但当前两大指数都呈现顶背离的技术分析特征。

科技是此轮指数上涨的主要因素,当前筹码拥挤度预示着调整需求。

根据机构统计,从6月23日到上周全A指数上涨约18%,其中TMT板块贡献度42%,电力设备、机械设备、医药、有色等板块次之。

当前TMT板块占全A成交额比例已至37%,2023年以来这一数值达40%后通常会回落,本周细分概念已出现回调或涨幅收缩。

结合前期上涨高度,节前兑现收益的可能性较大,短期交易层面可能难有大机会。

既然A股节前胜率普遍不佳,考虑融资面临长假风险和利息压力,融资占比较大的板块建议规避,或寻找出现底部支撑信号的板块,如银行、保险等高股息资产,从只追科技改成更均衡的配置。

但从长远看,当前政策空窗期,产业趋势对市场影响更大,未来一段时间科技板块仍是市场核心关注点,结构性行情仍在演绎。

在资金放量和政策兜底下,市场下行有底。中长期在整体宽松环境和资金借道ETF持续进场的情况下,市场向上动能充足,但更多确定性行情或需等待十月后。

历史上牛市回调常伴随行业切换,“高低切”现象普遍存在。但准确预判切换时机和方向很难。

如果片面追求低估值,放弃主线,盲目切换至低位板块,可能错过主线修整后的再次突破行情。

主线板块也可能存在扩散和轮动。AI作为市场核心主线的地位短期内难以改变,但算力硬件相关标的涨幅较大,短期资金兑现压力可能使上行斜率放缓,而AI + 应用等其他方向,短期调整后或许会得到更多关注。

另外,还可以关注业绩改善预期强、具备宏大叙事逻辑的新能源、化工等板块。光伏与化工行业已对利空因素不敏感。

短期看,“反内卷”政策改善预期,中长期在国内扩产节奏放缓与海外降息带来的需求复苏下,行业景气度有望回升。

部分产业链如锂电池在需求端和技术侧更乐观。需求端,电力市场建设、关税扰动放缓推动海内外储能需求提升;技术端,固态电池产业链多环节的突破打开想象空间,近期行业涨势已显现。

03

如何布局?

结构性行情不仅体现景气的结构性,也反映了投资者投资偏好的结构性。

外资、险资更青睐“宏观经济驱动”信号,散户、活跃资金及部分主动偏股型基金更多青睐“政策驱动”信号。

这种差异解释了经济体感未达预期时,科技板块仍能高斜率上行的原因。

9·24以来,一直强调慢牛基调。对于本轮牛市中上车较早的投资者,账户浮盈较多,投资操作可更从容。

牛市回调“急跌缓涨”,上车较晚的投资者,不用急于在回调初期建仓,可等底部出现、涨势恢复后逐步加仓。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com