金融数字化:从数字银行迈向AI银行的变革之路

变革往往意味着新的机会。银行数字化进程已持续二十多年,在大模型问世前就取得了一定成果。2024年被称为“大模型应用元年”,银行业也不例外。

“千模大战”告一段落,头部基础模型厂商市场格局初定,应用端垂类模型呈现“百花齐放”态势。作为数据密集、数字化基础成熟的行业,金融业率先探索大模型等AI技术的应用。或许,我们现在不应只谈数字银行,而应聚焦AI银行。

1 从数字银行到AI银行

2025年开年以来,具备深度推理与跨模态能力的AI技术蓬勃发展,全方位重塑着银行业的经营环境。

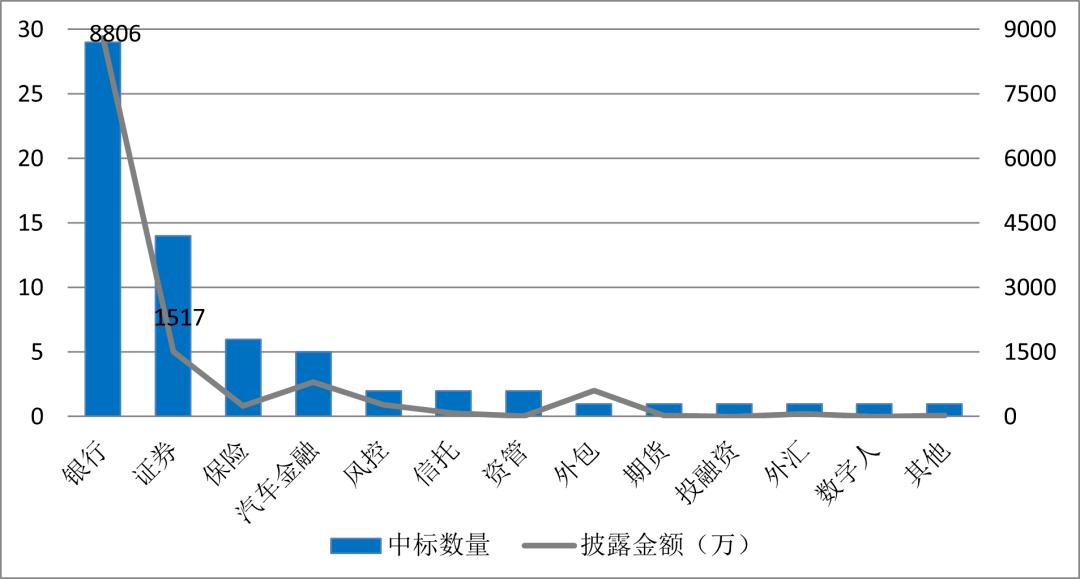

图:2024年金融业大模型中标情况

目前,银行AI战略的基础大模型底座至少包含两部分,一是基于生成式大模型的“快思考”大模型,二是以DeepSeek - R1为代表的“慢思考”推理模型,此外还有代码大模型、多模态大模型、智能体等,针对不同场景的差异化需求实现落地应用。

种种迹象表明,银行正从数字银行向AI银行过渡。

例如,中信银行升级融合了决策时AI“中信大脑”与生成式AI“仓颉大模型”,构建了“自主平台 + 场景深耕 + 生态共建”的三位一体AI赋能体系。

光大银行制定了《模型建设发展规划》,布局“决策式模型 + 生成式模型”综合应用的智能解决方案。在各家银行披露的AI应用场景中,已落地的成熟场景主要包括智能编码研发、智能营销、智能客服、智能风控、合规内审、消费者权益保护以及日常经营管理流程等。

值得注意的是,2024年多家银行在金融市场、交易银行、公司金融等对公业务层面,结合大模型与小模型能力,实现了综合化的智能应用。

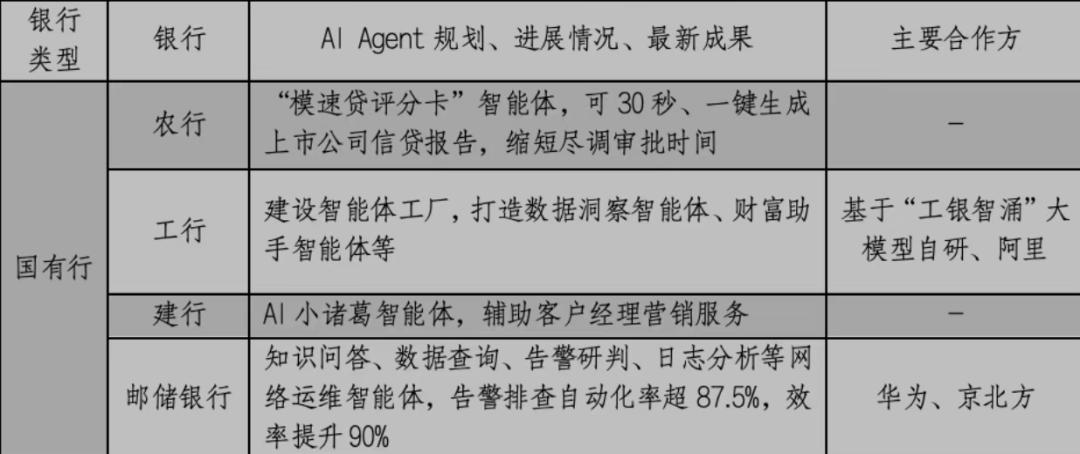

图:工行等国有银行智能体应用进展

比如,招商银行在交易银行业务中深化人工智能技术应用,线上“招小财”AI助手能准确识别客户意图,协助客户完成复杂公司金融产品操作,响应准确率达95%,形成立体式的客户需求即时响应服务体系。

招行还将大模型技术应用于资本管理领域,打造“智本GPT”,完善产品定价管理系统的线上化全流程管理,推动数智化转型。

此外,兴业银行在金融市场业务场景中推出“兴小二”债券交易机器人,依托智能化交易平台,引入机器学习、大模型等先进技术进行系统和策略升级,提升交易效率。

2 从“AI + 金融”到“人 + AI”

在大模型时代,个人的主观能动性价值被无限放大。如今的“AI +”已覆盖银行C端用户、B端客户以及对内员工等全业务流程。

图:头部银行近三年金融科技投入情况

在“AI +”战略推动下,各家银行披露的人工智能、大模型等新技术应用场景众多。如工行企业级千亿金融大模型技术体系“工银智涌”已赋能20余个主要业务领域、200余个场景,累计调用量超10亿次;建设银行金融大模型体系已赋能行内193个应用场景;招商银行全行大模型应用场景超120个。

银行面临的下一个问题是,如何确保AI在这些应用场景中真正赋能员工,让每个人都能享受科技带来的便利。越来越多的银行开始关注“人 + AI”。

年报显示,国有六大行持续推动数字化转型,加大金融科技投入。2024年金融科技投入共计1254.59亿元,较2023年的1228.22亿元增长2.15%。

与此同时,国有六大行的科技人才队伍不断壮大,为银行科技创新和应用能力提升构筑人才“护城河”。

2024年末,工商银行金融科技人员3.6万人,占全行员工的8.6%;交通银行金融科技人员9041人,较上年末增长15.70%,占集团员工总人数的9.44%,较上年末上升1.15个百分点;中国银行科技条线员工14940人,占集团员工总人数的4.78%;建设银行金融科技类人员16365人,占集团员工总人数的4.34%。

图:农业银行智能客服Agent

此外,各大行均提及要加大人工智能等科技手段在展业、服务、管理等领域的应用。例如,邮储银行在贯标申请和审核场景中,使用大模型实现数据标准项智能推荐、填写和审核,推荐正确率超80%,单条审核时间由分钟降至秒级。

在企业级数据字典相似性检查及派生关系识别场景中,存量相似性分析工作节省超90%人工,派生关系识别正确率超80%。在数据安全分类分级场景中,自主研发数据安全分类分级算法模型,分类准确率和分级准确率约为85%和95%。

可见,在金融业数字化转型加速背景下,国有大行加大了对金融科技领域的战略投入,尤其聚焦人工智能技术的研发和应用。

3 机遇与挑战并存

AI在银行业的广泛应用,成为推动银行业数字化转型的重要动力,在提升运营效率、优化客户体验、增强风险管理能力等方面发挥关键作用,也深刻改变了银行业的竞争格局和发展模式。

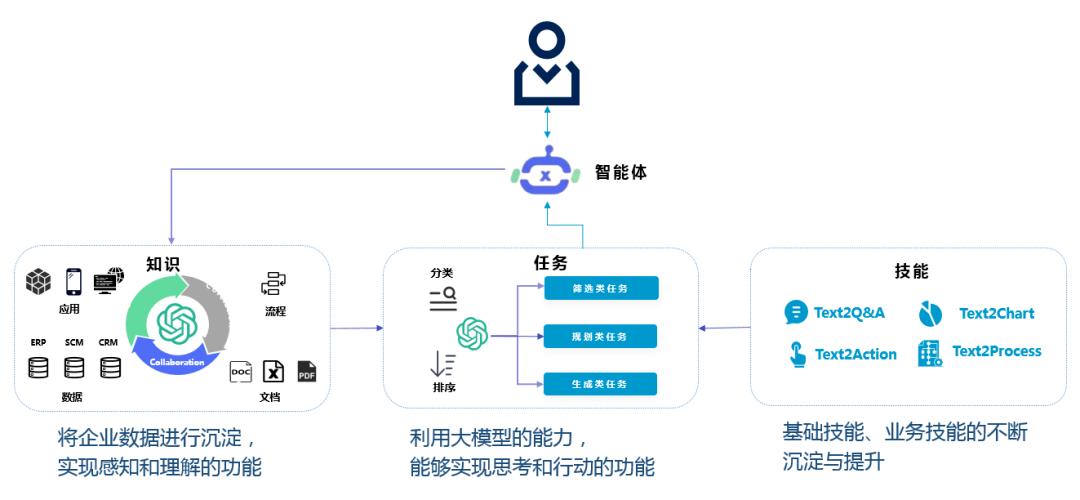

图:智能体应用架构图

然而,AI技术的发展和应用是把“双刃剑”,带来机遇的同时也伴随着诸多挑战。AI技术存在算法合规性、数据跨境流动、数据隐私保护等问题。

在技术应用上,银行需承担主体责任,加强技术研发和创新,提升AI治理能力和数据安全防护水平。同时,相关法律法规也需不断完善,为AI技术在银行业的健康发展营造良好政策环境。

例如,在场景应用方面,仅有少数银行在信贷、风控等核心业务环节落地了金融Agent,多数银行聚焦数据分析、智能问答、知识检索等非核心业务场景。

而且,金融Agent主要起辅助作用,仍需人类监督和干预。银行业资产规模庞大,事关国人钱袋子,银行机构对AI Agent的准确性、可靠性、安全性要求极高。

此外,银行可推出更多AI工具,逐步拓宽试点范围,先小规模试点应用,收集反馈,迭代优化,形成“飞轮效应”后再大规模推广应用。

图:智能体应用原理

最后,要设置防护栏和可观测机制,限制AI Agent的行为范围,实时监控其运行状态。金融Agent落地应用还面临成本收益考验,短期内依靠金融Agent驱动业绩跨越式增长不太现实。

金融是实体产业的血脉,也是科技创新的“催化剂”。构建与科技创新相适应的科技金融体制,需形成多元、健全的金融服务体系,为科技型企业提供多元化接力式服务。

目前,部分领先的金融大模型准确率仅95%,AI仍存在幻觉问题,这是整个AI行业亟待解决的难题。未来,需要外部厂商和银行共同努力,在合规、隐私保护基础上,为AI大模型提供更多数据和资料,强化其金融专业能力。

4 结束语

2025年以来,AI浪潮愈发汹涌,技术应用逐步显现。科技创新、产业变革与金融服务迎来转型关键阶段,技术与业务的融合为金融行业服务国家科技战略描绘了清晰蓝图。

预计2025年将是金融服务业AI应用迅猛发展的黄金时期。AI技术正在重塑金融服务业,全面升级客户经营、客户服务与产品创新,将从根本上改变银行业的运营模式与成本管理。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com