2025全球大模型应用洞察:红海竞争、用户多元与发展挑战

想了解全球各大企业对大模型的使用情况,以及今年与去年的差异,可查看Artificial Analysis发布的2025年第一季度AI应用报告,以此把握AI发展潮流趋势。

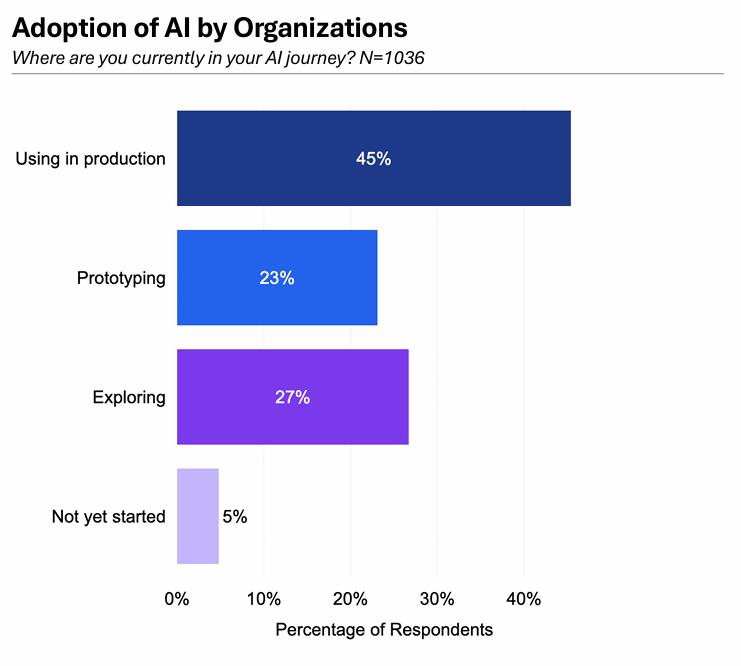

2025年上半年,大模型正从技术边界迈向生产现实。对横跨欧美亚上千家企业的最新调研显示,生成式AI不再只是研发试验品,45%的企业已将其部署到生产环境中。工程研发、客户支持和营销成为AI最活跃的应用领域。

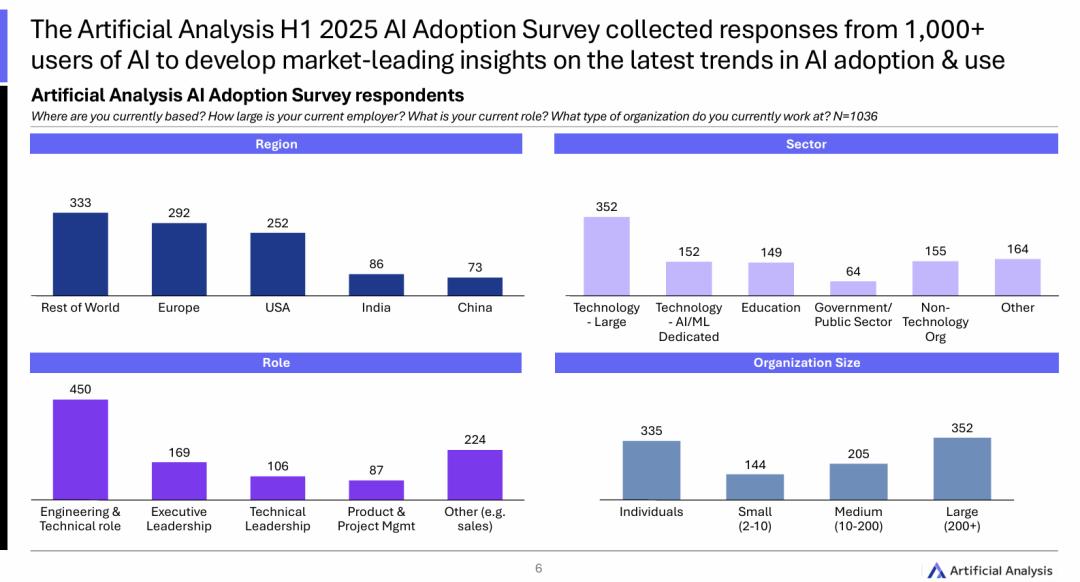

这份涵盖一千多人的报告,涉及大型科技公司、橱窗企业、政府及教育部门等,能让我们全面了解当前大模型在各行各业的使用状况。

报告首先解答了大模型的使用方式,结果表明,用于生产的大模型占比45%。23%的受访者将大模型用于原型构建,27%用于搜索信息,可见大模型进入生成端仍有很长的路要走。

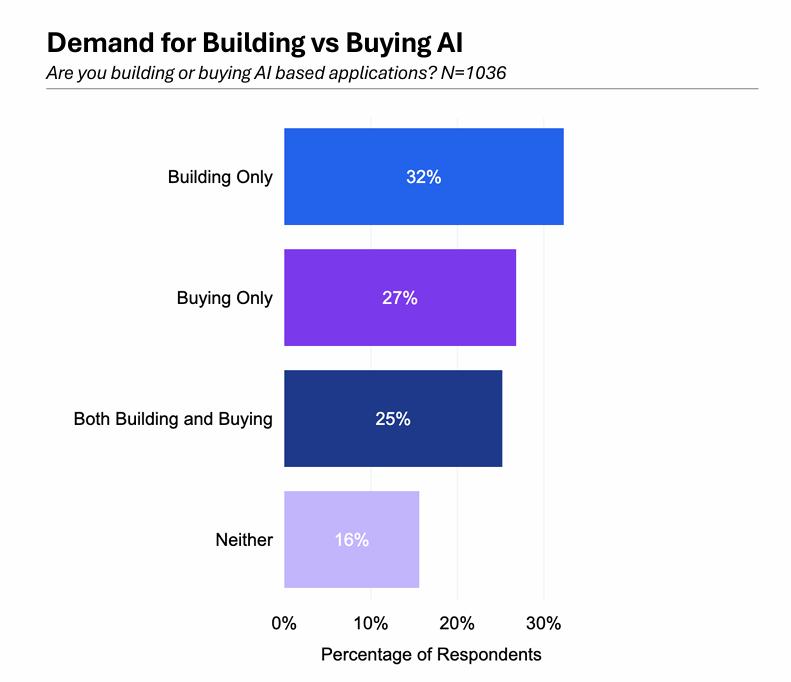

用户如何为AI付费

在AI付费方式上,32%的受访者会构建定制化大模型,27%通过api购买标准大模型服务,25%两者皆有,16%的受访者则免费使用。

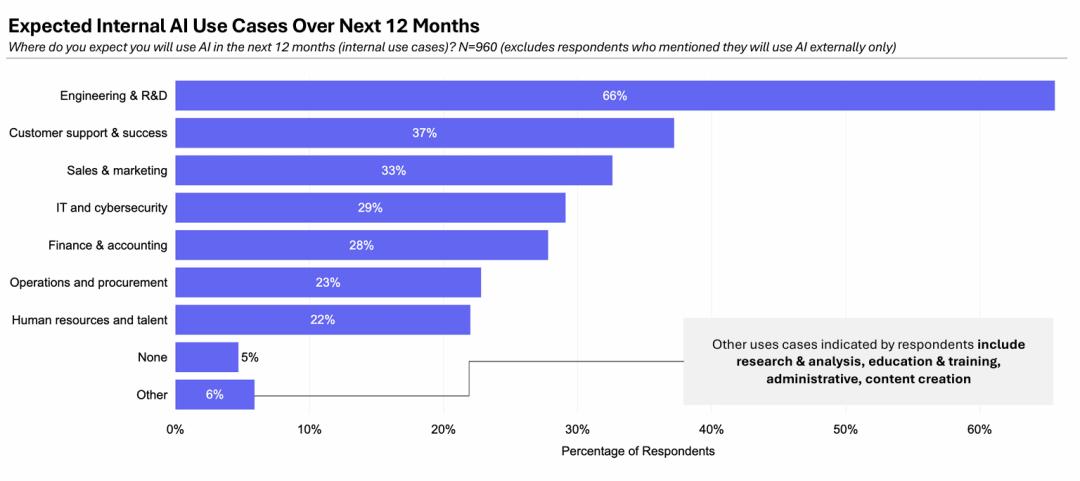

对于未来12个月的AI使用预期,大部分受访者(66%)希望AI用于工程及研发,其次是客户支持(37%)和销售(33%)。前者期望增强可解释性和鲁棒性,后者则期待大模型情商提升。

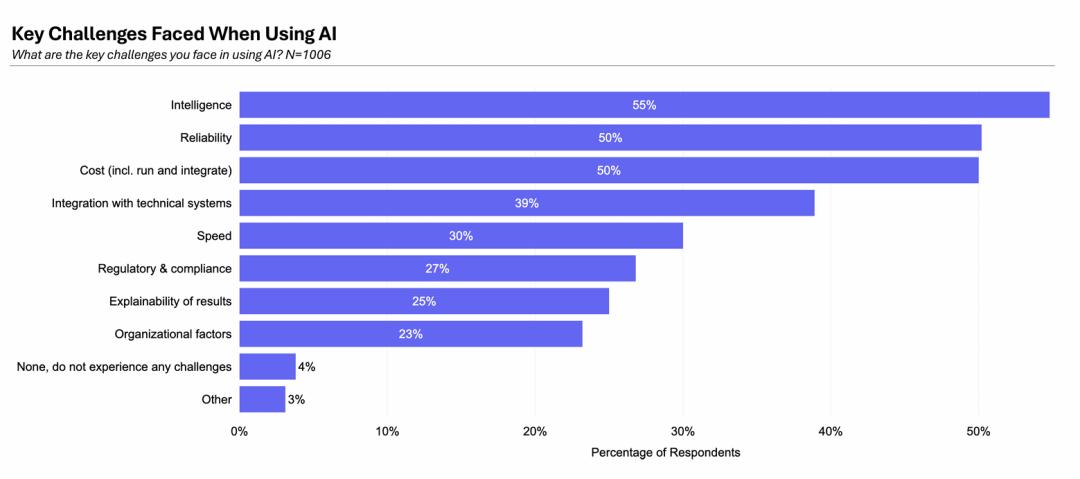

在使用大模型面临的挑战方面,受访者提及最多的是大模型知识水平不足(55%)。一半受访者担心大模型表现不佳,同时高昂成本也是一大挑战。此外,大模型与其他设备的整合、响应速度和监管合规等也是当前应用面临的问题。

激烈的红海竞争

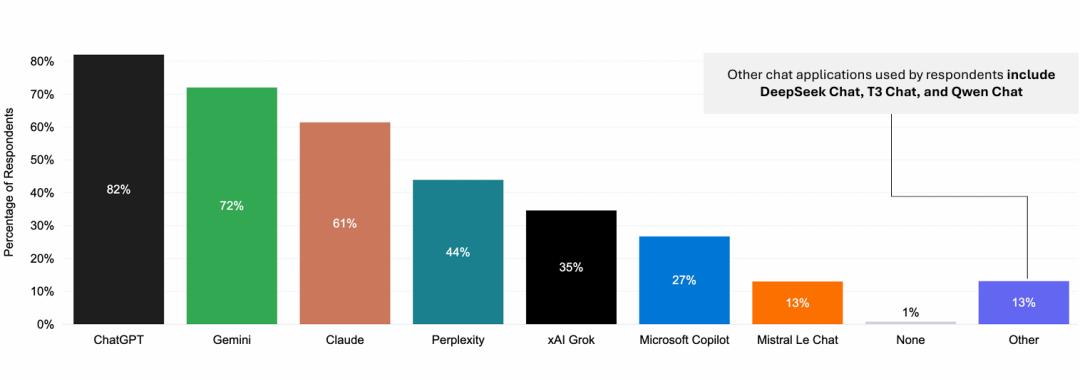

在常用的大模型聊天工具中,ChapGPT仍具先发优势,Gemini和Claude紧随其后。国产大模型被归为“other”,可能与受访者多来自欧美印地区有关。

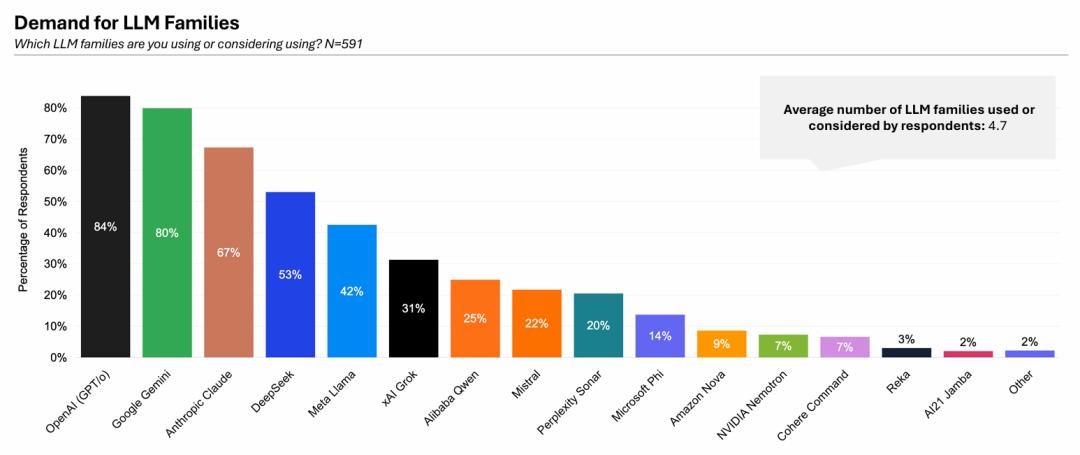

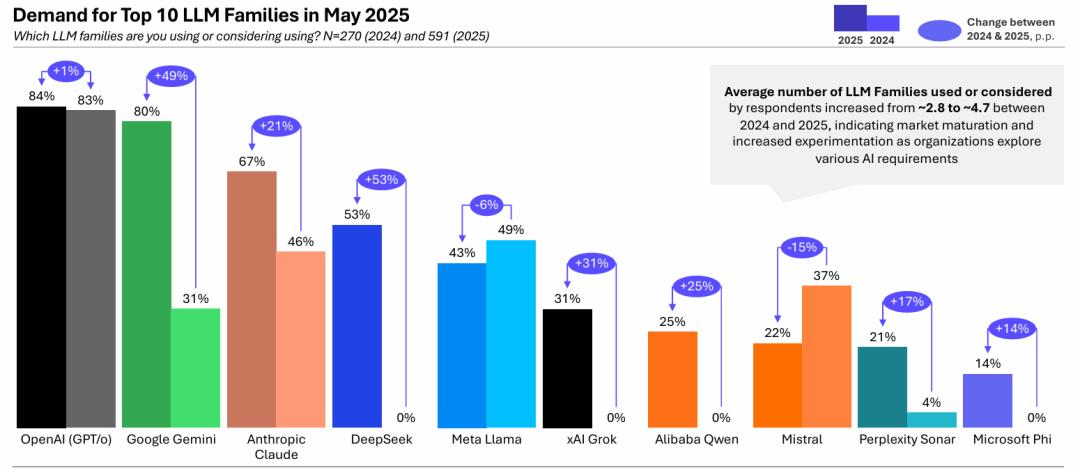

值得注意的是,当前用户大多同时使用多家大模型,平均使用4.7家不同的大模型,这表明市场处于红海竞争阶段,用户品牌粘性不强,会进行比较选择。

与2024年相比,OpenAI的模型保持领先,谷歌的Gemini和Deepseek进步显著,claude和llama则有所下滑。这一年也涌现出xAI的Grok和阿里的Qwen等新玩家。

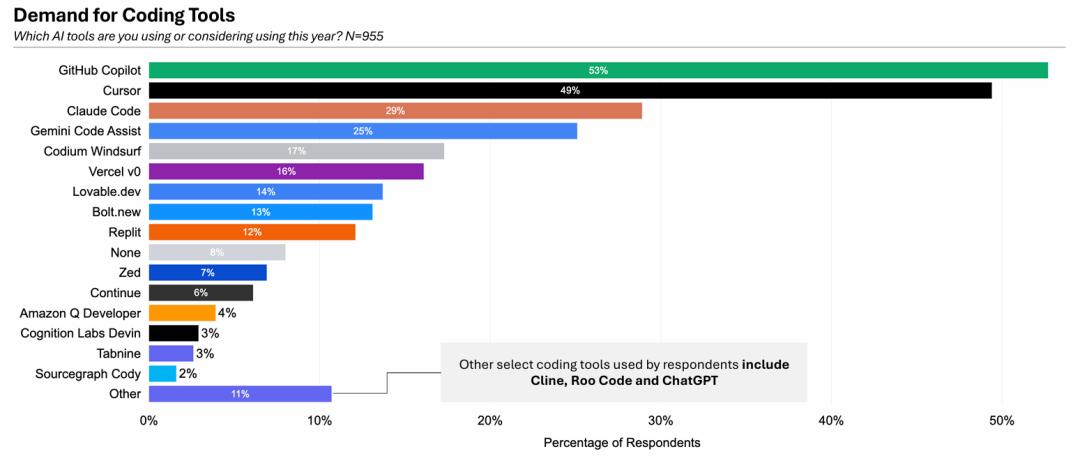

在大模型编程助手定制化赛道上,Copliot和Curser使用最多,国产工具如Trace等未被统计。

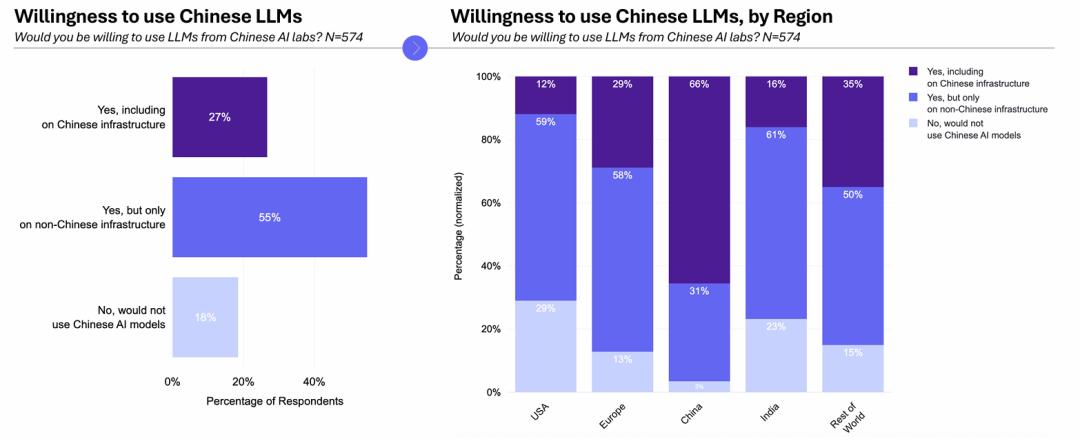

从全球各地受访者对中国大模型应用的接受程度来看,大部分(55%)受访者接受中国产大模型,但要求模型部署在中国之外,在欧美地区这一比例尤其高。这意味着国产大模型出海需借助第三国,如Manus,才能进入欧美市场。

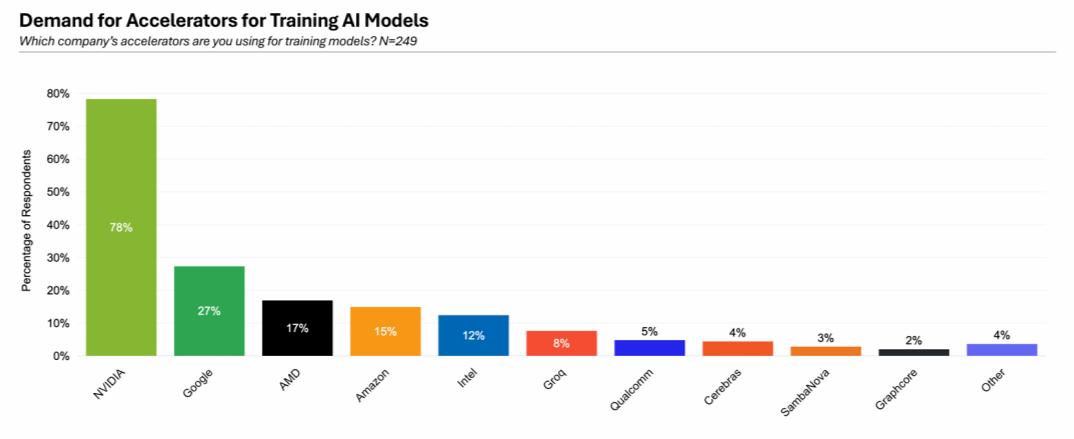

大模型的训练硬件

在大模型训练硬件方面,英伟达占据绝对优势(78%),其次是谷歌的TPU和苏妈的AMD。

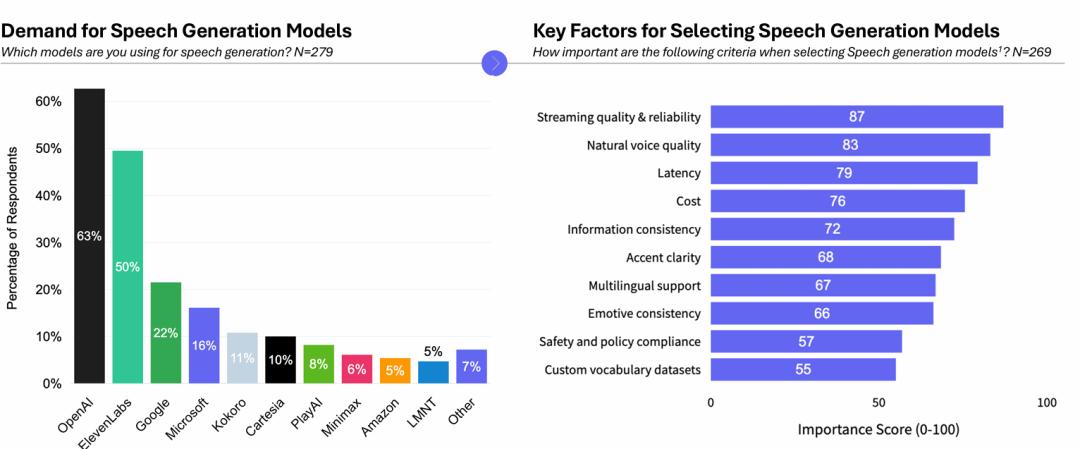

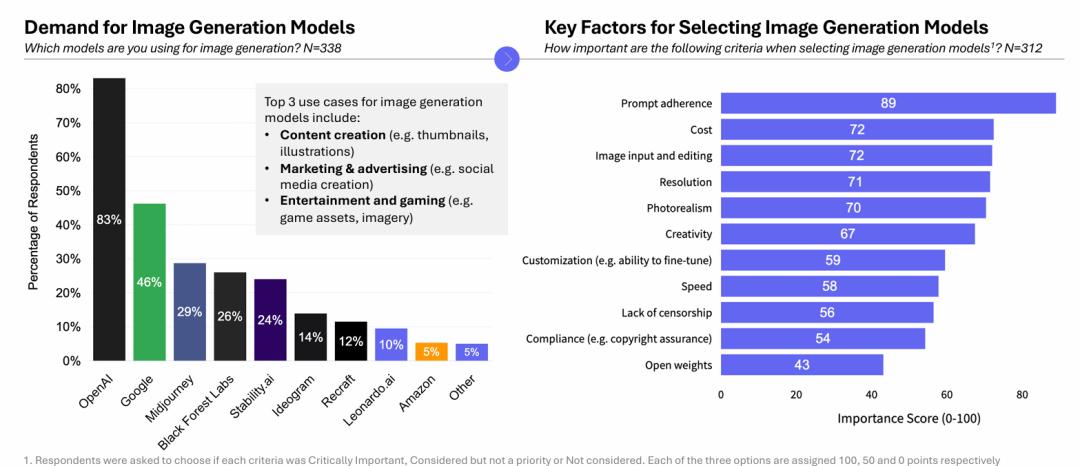

除了大语言模型(LLM),报告还涉及多模态应用。在语言生成中,多使用OpenAI的模型,但优势并不明显。受访者关注语音的稳定性、质量、真实性和延迟等因素。

在视频生成任务中,受访者多使用OpenAI和谷歌的模型,OpenAI的模型使用最多。关注点在于对提示词的遵循程度和成本,这反映出当前视频生成模型在理解和遵循用户指令方面仍需改进。

总结这份大模型应用报告,2025年上半年AI应用迎来关键转折。45%的企业将AI投入生产环境,工程研发(66%)、客户支持(37%)和营销(33%)成为热门场景。OpenAI保持领先,谷歌Gemini发展强劲。中国模型受到全球企业谨慎接纳,55%的受访者愿意使用,但要求非中国基础设施。多模型竞争激烈,企业平均评估4.7个LLM,NVIDIA以78%的份额主导训练硬件市场。同时,可靠性、成本和智能水平仍是AI落地的主要障碍。

参考资料

https://artificialanalysis.ai/downloads/ai-adoption-survey/2025/Artificial-Analysis-AI-Adoption-Survey-H1-2025.pdf

本文来自微信公众号“新智元”,作者:peter东 英智,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com