年增速600%的江西小炒,能否接棒湘菜成新餐饮势力?

出品/有哥供应链

2024年,江西小炒从“浙江特产”摇身一变成为全国餐饮风口,以“现象级增长”刷爆餐饮圈。其全国门店增长率超600%,长三角地区门店破万,从业人员超5万。

从“江西小炒是特产”的热梗,到“打工人午餐救星”的标签,再加上“鲜辣锅气”和“20元吃饱、50元吃好”的高性价比,足以证明它在江浙沪餐饮市场“隐形冠军”的地位。

目前市场上已出现一批有一定规模的品牌,小江溪以105家门店领先,蓝边碗(60 + 家)、田耕记(55 + 家)、辣掌佬(29 + 家)紧随其后。不过,还没有像湘菜赛道“兰湘子”“费大厨”那样的千店级全国性品牌,呈现出“有品类无巨头”的局面。

1.

火爆逻辑:踩中餐饮消费的“黄金三角”

江西小炒的火爆,关键在于精准契合当下餐饮消费的三大需求:

1.鲜辣下饭的品类基因

猛火爆炒、锅气十足的现炒模式,很适合工作餐、朋友小聚等高频场景。口味上,“鲜辣醇厚、辣而不燥”有别于川菜的麻辣和湘菜的香辣,形成独特味觉辨识度。

和预制菜标准化口感不同,江西小炒“现点现做”“老板吃啥我吃啥”的透明体验,能带来更强味觉刺激和情绪价值,有消费者评价“比外卖新鲜,比食堂有烟火气”。

2.极致性价比

“20元吃饱、50元吃好”的定价,满足大众“吃饱吃好”需求。有哥餐链数据显示,蓝边碗人均52元、赣乡野50元、辣掌佬29元,都低于传统中餐人均60 + 元,在经济下行时更有竞争力。这种定价降低消费决策门槛,能靠高频复购积累客流。

3.菜系融合,一店吃全国

江西小炒店菜单兼容性强,有上百道菜品,涵盖赣菜经典(藜蒿炒腊肉、小炒鱼)、川湘热门菜(毛血旺、辣椒炒肉)及不辣选项(糖醋排骨、西红柿炒蛋),川湘粤、东北菜都有。这种灵活性降低区域口味适应风险,提高客群覆盖面和复购率。

图片来自小红书

2.

入局优势:轻资产易复制 + 流量红利

先天的爆火基因,搭配接地气的商业模式和大量流量,让江西小炒快速发展。

轻资产与高坪效基因

江西小炒有社区餐饮的优良基因,50 - 80㎡的小店,2 - 3人就能运营,投资门槛15 - 25万元。某品牌无锡门店通过“早餐 + 午晚餐 + 夜宵”全时段经营,日营业额超万元,月流水突破35万元。这种小店模式在社区、商圈、园区等场景都适用,提升了生存和扩张能力。

文化势能带来的流量红利

2024年江西文旅爆发式增长(外省游客占比全国第六),滕王阁、景德镇、婺源等IP让“挑战江西辣”成打卡标配。黄渤在景德镇夸“这辈子最好吃的辣椒炒肉”,强化了品类认知。社交媒体上“江西辣VS湖南辣”等话题单月曝光量超亿次。

长期被低估的赣菜,借助江西整体文化崛起(陶瓷文化、红色IP)实现价值重构。在外江西人通过社交媒体传播家乡味道,形成情感共鸣,评论互动中全国IP占比超60%。政府推出《打造赣菜品牌三年行动计划》,发布“江西小炒“统一标识,为品类发展提供政策支持。

3.

品类限制:火爆背后的经营挑战

虽然江西小炒增长快,但也面临一些行业共性问题,可能阻碍其从“区域爆款”向“全国品类”升级。

1.品牌分散,缺乏头部引领

目前市场以夫妻店、小连锁为主,代表性品牌门店数集中在50 - 100家,没有统一品类认知。和湘菜赛道(兰湘子超1000家、费大厨超500家)相比,江西小炒火爆时间短,缺乏能制定行业标准、输出品类价值的头部品牌,消费者只觉得是“街边小炒”,后续需集中发力。

2.招牌模糊,同质化严重

多数门店靠“辣椒炒肉”“小炒黄牛肉”等川湘菜引流,江西特色菜如黄豆焖鸡爪、藜蒿炒腊肉、莲花血鸭等没被充分挖掘,消费者难以形成“吃江西小炒必点XX菜”的印象,品牌辨识度低。

3.供应链与标准化难题

江西小炒独特风味依赖余干辣椒、鄱阳湖藜蒿、赣南腊肉等地理标志产品,这些食材在外地难规模化种植或运输,有口味“失真”风险。比如余干辣椒在江浙种植后辣度下降,影响核心菜品品质。冷链运输能解决部分供应问题,但成本上升会压缩利润。

现炒模式依赖厨师手艺,人力成本高(占比超30%,高于快餐行业均值),口味波动大,同一道菜在不同门店甚至不同时段口感都不一样。

4.效率瓶颈制约扩张

猛火爆炒的现做模式,单店产能有限(高峰时段翻台率多在3 - 4次,低于快餐的5 - 6次)。盲目扩店会因出餐慢、服务跟不上影响口碑,这也是多数品牌难突破100家门店的原因。

4.

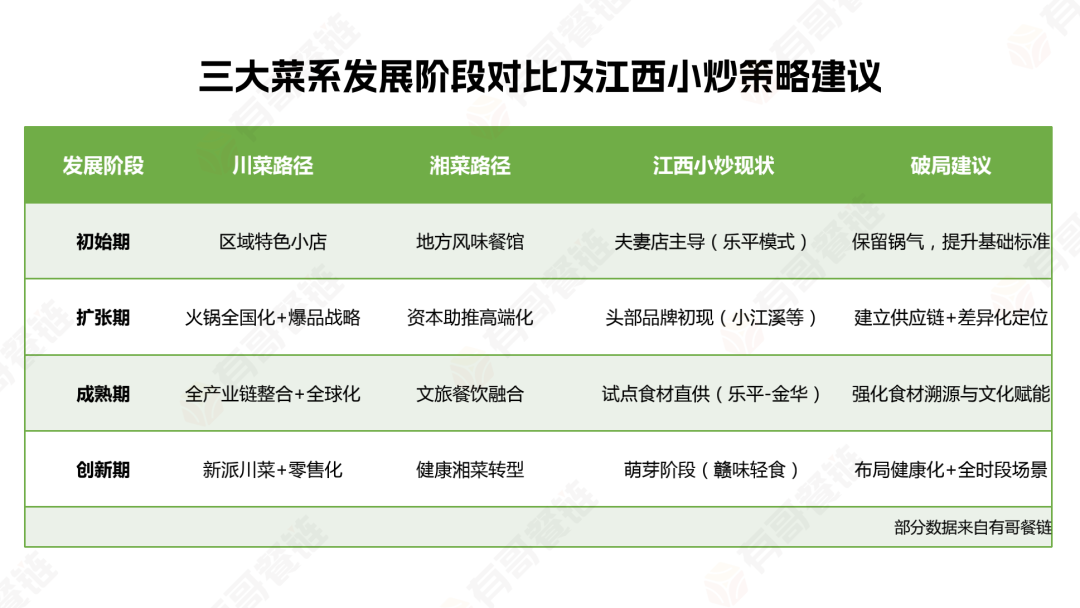

复制湘菜拓张密码,布局江西小炒未来

江西小炒适合入局吗?答案是肯定的。可以借鉴湘菜成熟经验,探索解决方案。

1.培育头部品牌,输出品类标准

参考湘菜“区域深耕→全国扩张”路径,通过“轻模型 + 高标准化”加速拓店。比如控制单店面积在120 - 150㎡(平效最高),用明档厨房提升体验,通过“招牌菜 + 引流款”组合(如田耕记主打“小炒黄牛肉”,搭配9.9元炒时蔬)提高客单价与复购。

2.深挖地域特色,打造专属招牌

学习费大厨“辣椒炒肉”聚焦策略,用一道菜带火一个店,从江西本土饮食文化中找差异化产品,如黄豆焖鸡爪、三杯鸡、莲花血鸭等,通过“非遗技艺”“产地直供”讲故事,打造门店必点菜。

3.标准化&去厨师化,提效率

食材标准化:和产地合作建直采基地(如余干辣椒专属种植区),用净菜加工、预制调料包(如小炒汁、辣卤料)降低门店操作难度,也可借用湘菜供应链。

技术替代:引入智能炒菜机器人(部分江西菜品牌已实践),搭配预制调料包(如小炒汁),降低人力成本;用中央厨房预处理食材,将出餐时间从15分钟缩至8分钟。

5.

未来3 - 5年,品类将迎来“冰火分化”

江西小炒正从爆发期向品牌化过渡,未来3 - 5年赛道会成熟。

1.头部品牌崛起,市场集中度提升

热度持续但增速放缓,市场“百家争鸣”,预计3年内会有1 - 2家千店级江西小炒品牌。同质化竞争会引发洗牌,通过资本和标准化体系,推动品类从“街边摊”向“商场店”升级,类似“沙县小吃”“袁记云饺”的发展。

2.区域深耕与全国扩张并行

江浙沪仍是核心市场,随着供应链成熟,品牌会向华南(广东)、华中(湖南、湖北)拓展,这些地方饮食文化相近,有大量江西籍务工人群,易形成初始客流。

3.细分赛道涌现

可能出现“快餐化小炒”(如辣掌佬,人均30元内,主打一人食)和“品质化正餐”(如蓝边碗,人均52元左右,侧重聚餐场景)两类模式,满足不同消费需求。

4.竞争焦点转向“供应链 + 品牌力”

未来3 - 5年,赛道竞争升级,头部品牌会自建供应链(如五口灶2000㎡中央厨房)构建壁垒,具备自建供应链、数字化管理(如门店收银、库存系统)、品牌营销能力的玩家将占主导。

结语:

从“草根爆款”到“餐饮新势力”,江西小炒或许会重现当年湘菜的发展路径——靠招牌菜树立认知,靠标准化扩大规模,靠头部品牌带动行业,最终实现从“江西的小炒”到“全国的小炒”的跨越。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com