炒港美股需交20%个税?大量投资者已被追缴,你是否中招?

前不久,美股投资网的一位粉丝称,自己在富途炒了几年美股,突然接到北京税务局的电话。让他震惊的是,税务局直接报出他2022年超千万的交易流水、股息和利息明细。

这位粉丝表示:“前几个月听说要交税,没当回事,没想到这次是真的!”

更意外的是,他虽人在杭州,税务汇算也归杭州管,但打电话的却是北京税务局,原因是开户时填的账单地址是北京。

简单来说:你在哪开户,系统就在哪锁定你。

而且他2022年整体是亏损的,但税务人员仍要求他完成申报流程,并提交亏损证明材料,可谓“赔钱也得报”。

中国全球征税是有法律依据的。据美股投资网了解,相比往年,今年纳税及补税通知更密集、覆盖面更广,通知形式有短信、电话等。

哪些人会被“选中”?

据美股投资网消息,第一批被通知的是资金量在海外千万以上的;综合社区平台信息,有这些“筛查标准”:

- 年度交易金额超3000万港币

- 或账户余额超过600万港币

- 或年度交易流水超过1200万港币

但实际案例中,很多未达标的投资者也接到了税务局电话。有投资者金额没到600万港币,电话直接打到单位要求上报收入。

一位完成补税的投资者称“亏惨了”:老公炒港股多年没赚钱,本月突然接到海淀税务所电话要求补海外税款,两人跑了三趟税务所才补上税。

补税要点都在这!

补税看似麻烦,实则逻辑清晰,关键是别拖延。根据投资者实操经验,总结出以下7点:

1️⃣ 股息和利息:不论盈亏,统一按20%补税。

2022 - 2024年的股息收入、利息收入,均按20%税率补税。若平台已代扣10%,提供相关证明后只需补剩下的10%。

2️⃣ 盈利征税:只看实际卖出赚的钱。

纳税逻辑为:

- 盈利 = 当年卖出股票赚的钱 – 当年卖出亏的钱;

- 盈利为正数,按20%交税;

- 盈利为负数,不用交税;

- 没卖出的“账面浮盈”不纳税,中国采用“实现制”,赚到手的钱才算收入。

3️⃣ 晚申报要多交钱:滞纳金按18%年化计算。

若申报不及时,从每年6月30日起开始计算滞纳金,年化利率18%,会不断“吃掉”利润。

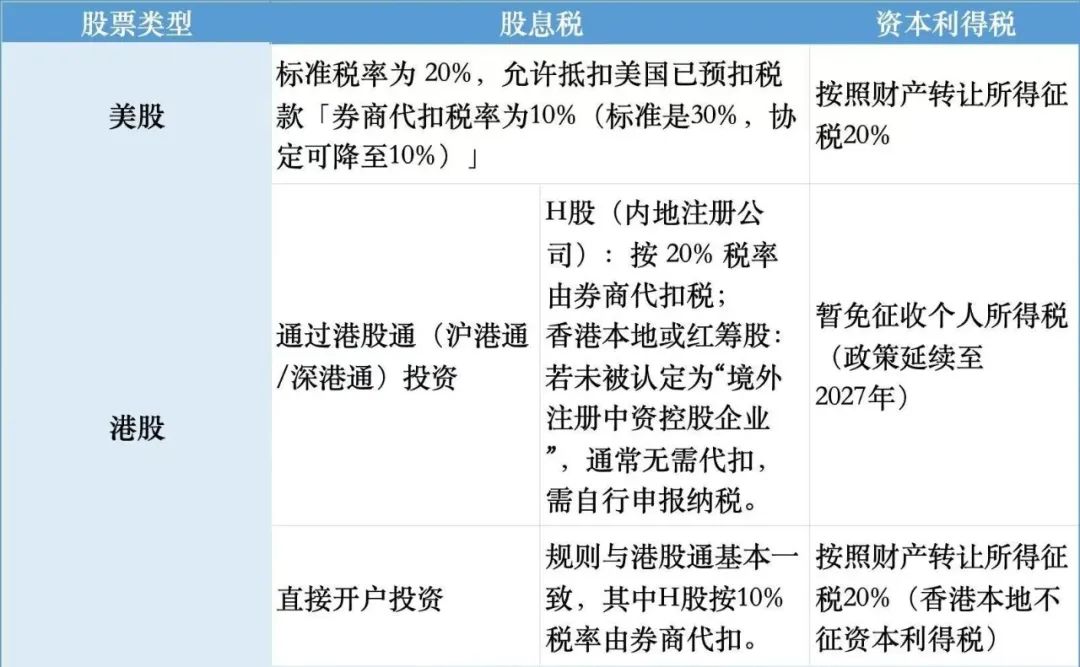

4️⃣ 港股投资路径有差异:港股通更合规

- 通过港股通买的港股,基本没问题;

- 在富途、老虎上买非港股通股票,要注意申报义务。

建议:港股尽量长期持有,减少交易。

5️⃣ A股通的A股:暂时不用交

通过港股通渠道买入的A股,目前盈亏、股息不在个税申报范围内。

6️⃣ 不能跨年抵扣

2022年的亏损不能抵2023年的盈利,各年度单独计算。

7️⃣ 申报方式有两种

可使用“个人所得税APP”修改历史年度汇算;也可直接前往税务局线下办理,面对面沟通更稳妥。

追缴早已开始

很多人以为这是临时举措,其实不然。

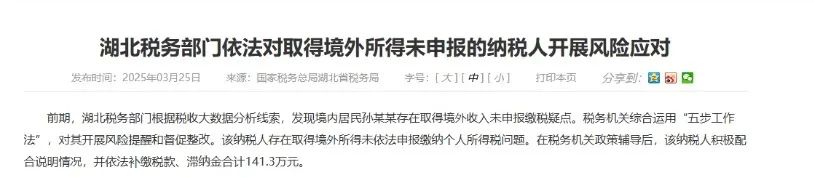

今年3月25日至26日,湖北、山东、上海、浙江等多地税务局密集发文,启动对未申报境外收入个人的“风险应对”行动,是动真格的查补。

各地通知强调,根据税法规定,中国居民个人从境外取得的收入,如海外炒股盈利、股息、利息、房租等,必须在次年3月1日至6月30日之间主动申报纳税。

浙江案例:

税务机关通过大数据分析,锁定浙江居民陈某某有境外收入未申报。

官方采用“五步工作法”,即先提醒、后调查、再辅导、再核查、最后整改。

结果:陈某某被查实漏报,最终补缴税款与滞纳金共计12.72万元。

湖北披露的案例中,纳税人补缴税款、滞纳金达141.3万元。

北京税务局的“三板斧”:层层覆盖、重点盯人

6月30日,北京平谷区税务局发布操作细则:

建专班,主动联系当事人:不仅打本人电话,还联系所在单位,通过个税APP专属信息“站内信”提醒;

分批发送提醒短信:分类锁定重点人群,建立重点人员和企业“台账”,追踪到底;

聚焦“动态清零”:报了就“清零”,没报就追查!

不过,社交媒体上,未收到通知的网友存在“侥幸”心理。有的观望等待,有的想换美国券商避开CRS框架;部分网友想配合申报,但对流程和细节有疑惑,如申报范围、境外预扣税款抵扣、港/美股投资收益纳税区别等。

税务局如何获取你的信息?

有人疑惑:账户在海外,税务局怎么知道?其实,开户平台已“主动报送”。

- 富途证券向香港税务局报送用户信息;

- 老虎证券对接新西兰税务部门;

- 这些数据会在CRS体系下流转到中国。

中国2014年加入CRS,2018年开始信息交换,已覆盖100多个国家和地区。只要是中国税收居民,税务局掌握境外收入基本是系统自动化操作。

谁属于“中国税收居民”?

根据中国《个人所得税法》,税收居民大致指主要生活在中国或常在中国的人,即便收入来自国外,也要向中国税务局报税。

具体分为两类:

- 有中国户口、家在中国,是“中国常住人口”的人;

- 虽在国外有家,但一年中在中国待够183天的人。

若连续6年每年在中国待够183天,且期间无一年单次离开超过30天,从第7年起,全球收入都要报税。

“豁免期”情况如下:

- 很多在中国工作的外籍人士、海外华人,以前有“6年豁免期”;

- 满足条件的前6年,境外收入不用在中国报税;

- 第7年开始,“豁免”失效,境外收入要报税;

- 若某一年“断掉”连续记录,如离开中国超过30天或住不满183天,6年豁免重新计算。

也就是说,人在中国,有海外股票、房产出租、理财收益等收入,且属于税收居民,第7年要开始申报这些收入。

写在最后

税收不是阻碍,而是远行的通行证。别怕交税,怕的是不知如何交。

美股投资网提醒全球配置资产的投资者:合规第一,收益第二。

本文来自微信公众号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com