巴菲特和贝佐斯的共识:为什么自由现金流是投资的最终目标?

在喧嚣的资本市场中,利润增长往往成为投资者追求的焦点,但真正的价值创造者始终相信一个更简单的道理——现金为王。

从巴菲特“未来现金流折扣”到贝佐斯“自由现金流至上”的经营理念,世界顶级投资者和企业家早已透露,公司的长期价值不在于账面利润的数字游戏,而在于其持续创造真实现金的能力。

现在,这个概念已经深入a股市场。

随着国内经济从快速增长向高质量发展转变,那些不需要依靠持续的资本投入就能稳定“造血”的“现金奶牛”正在成为市场的新宠。南方现金流ETF(15923232).SZ)为例,中证全指自由现金流指数(简称中证现金流)跟踪;代码:932365.CSI),正是这种趋势的精确捕捉者。

当“国家九条”加强分红要求,在低利率环境下压缩固定收益时,中国证券现金流指数以4%的股息率 每月分红评估机制,为投资者提供了一条兼顾稳定和成长的新途径。

为什么自由现金流是投资的最终指标?个人投资者如何利用ETF分享“现金奶牛”的长期红利?

从巴菲特到贝佐斯:投资智慧解码自由现金流

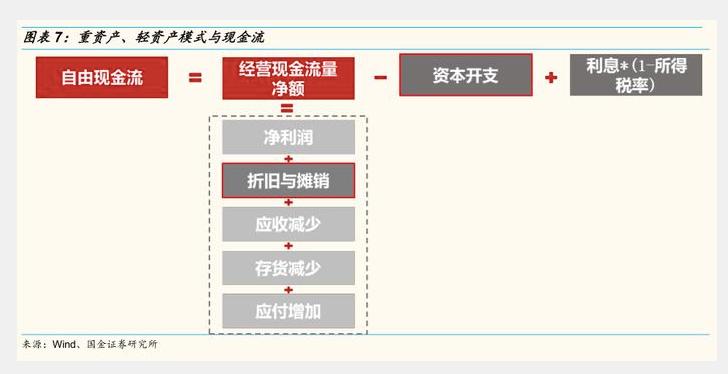

对企业而言,投资者往往过于关注利润,而忽略了更为关键的自由现金流。(Free Cash Flow,FCF)。一般来说,利润是指公司通过经营活动(如一年)在一段时间内获得的额外收入。然而,自由现金流不仅考虑收入,还减少了保持或增加利润所需的资本投入。

1994年,当被问及如何评估企业的内在价值时,巴菲特给出了一个简洁而深刻的答案:“任何资产的实际价值,本质上都是其未来的现金流入和流出折现值。芒格还说:“伯克希尔最喜欢‘现金牛’。有的企业的利润只停留在账面上,没有现金生成能力,这样的企业我们永远不会碰。“从伯克希尔的重仓股来看,无论是可口可乐、喜诗糖果、苹果还是伯克希尔本身,都是一头长期充足自由现金流的“现金牛”。

自由式现金流不仅受到巴菲特、芒格、彼得·林奇等投资大师的高度赞扬,也受到亚马逊创始人贝佐斯等企业家的青睐。

1997年,贝佐斯在亚马逊首封致股东信中明确表示:“如果我们必须在财务报告中选择漂亮的数据和自由现金流,我们将自由现金流始终被视为核心指标。”

在随后20多年的股东信中,他几十次强调,亚马逊最重要的财务指标是每股自由现金流。

到底什么是自由现金流?简而言之,这就是公司在支付了所有必要的运营费用和资本支出后,剩下的现金可以分配给股东和债权人。

在2004年股东信中,贝佐斯用一个通俗的例子来解释自由现金流:假设一个发明家制造了一台机器,成本1.6亿元,使用寿命4年,年折旧成本4000万元。机器年收入1亿元,运营成本5000万元,净利润1000万元。

如果第二年重建一台机器,净利润似乎会增加100%,但现金流可能会因为新的资本支出而变成负数。这种“纸面财富”的净利润并不能为股东创造真正的现金价值。

一般来说,面对金融危机或其他紧急情况,现金流薄弱的企业的抗风险能力远不如现金流充足的企业。在当前国内高质量发展的背景下,企业管理正从过去追求规模扩张的“增量思维”转变为关注内生增长和稳定回报的“股票思维”。那些不需要持续高额资金支出、充裕自由现金流的公司,可以更好地满足经济环境的需要,为股东创造长期价值。

CSI现金流指数:高收益、低变动的高质量选择

对具有一定投资能力的投资者来说,最好选择自由现金流充足的股票。

然而,对于大多数投资者来说,学习财务报告和选择个股既需要专业知识,又需要时间和精力。指数化投资成为更好的方式,不仅效率高,而且有效规避个股“爆雷”风险。

近几年,自由现金流投资策略在指数基金领域兴起。

美国Pacer2016年 PacerFinancial推出的 US Cash Cows 100 ETF(COWZ)ETF是世界上最大的自由现金流策略,目前资产超过200亿美元。

跟踪PacerPacer US Cash Cows 100指数,从罗素1000指数中选择自由现金流回报率最高的100家公司,剔除金融和房地产行业,按照自由现金流平方根进行加权。(注:自由现金流回报率 = 自由现金流 / 公司价值,公司价值 = 总市值 总负债 - 流动资产)

在国外,自由现金流策略已经相对成熟,涵盖各种资产类别,如市场、小盘、成长股、全球和新兴市场,并提供股息领先等细分方向。

自由现金流战略在国内刚刚起步,2024年之前没有相关指数发布,目前只分为大盘和小盘。

据Wind数据显示,截至2025年6月23日,市场上有29个自由现金流ETF,跟踪5个指数:中证现金流(932365)、沪深300现金流(932366)、CSI800自由现金流(932368)、富时中国a股自由现金流聚焦中国(FCFOCD)、国家证书自由现金流(980092)。

其中,证券现金流指数最受欢迎,有12个ETF跟踪该指数,最大的是南方现金流ETF(15923232.SZ)。

国内自由现金流指数编制与COWZ相似,其核心选股指数为自由现金流回报率,全部去除金融和房地产行业。

但是在股权上限上,国内ETF设定为10%,而COWZ设定为2%。

考虑到a股市场的特点,优质自由现金流大多集中在龙头企业,较高的权重上限可以保证这些核心企业占据主导地位,真实反映a股自由现金流的来源。

总体而言,国内指数的编制差异旨在更好地适应a股市场,满足当地投资者的实际需要。

对比沪深300、中国证券红利甚至标普500等主流宽基指数,自由现金流策略能否跑赢市场?

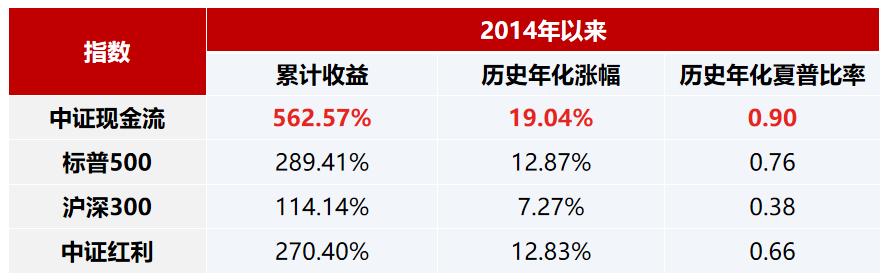

据Wind数据显示,从CSI现金流基日(2013年12月31日)到2025年2月28日,CSI现金流累计收益率为562.57%,不仅跑赢了CSI红利和沪深300,甚至跑赢了长期认知度较高的标普500指数。

中国证券现金流不仅具有很大的攻击弹性,而且从充分考虑风险收益比的角度来看,中国证券现金流全收益指数历史年化夏普比率为0.90,也高于同期标准普尔500全收益指数。

从选股逻辑到超额收益:中国证券现金流指数核心竞争优势

根据中证现金流指数的选股逻辑,其重点是大中盘市值股,从整个市场上选择100只成份股。

与中国证券自由现金流和富时中国a股自由现金流集中指数相比,中国证券现金流指数更注重企业盈利稳定性,要求成份股持续五年经营活动现金流净额为正。

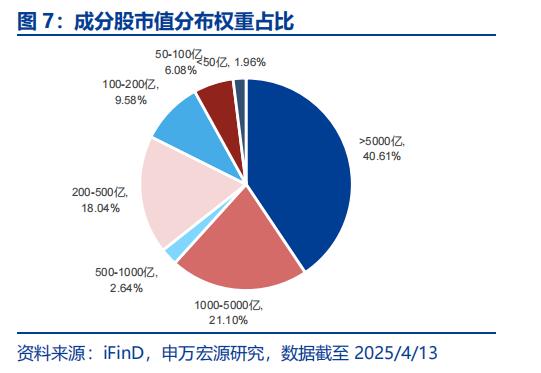

据申万宏源报道,CSI现金流指数的权重向市值较大、自由度较高的现金流公司倾斜,超过60%的权重集中在市值超过1000亿元的公司。市值不足100亿元的公司权重仅占8.04%,市值较大的股份比CSI自由现金流指数更重。

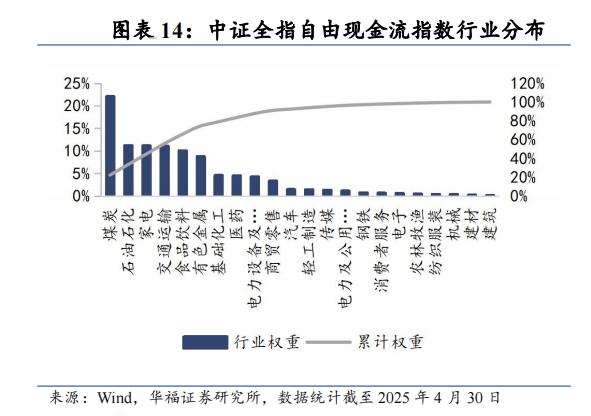

在行业分布方面,CSI现金流指数呈阶梯状,煤炭企业占20%以上,石油石化、家电、交通、食品工业、有色金属等领域占10%左右,4个行业占5%左右,其他行业占比较低。

相比之下,富时现金流指数产业集中度较高,石油石化、煤炭、家用电器、食品工业和机械工业占近70%;国家证券自由现金流指数分布相对均衡,各行业比例均低于15%。

据Wind数据显示,从2013年12月31日到2025年2月28日,中证现金流指数累计收益率达到562.57%,年化收益为19.04%,高于沪深300现金流和立证800现金流指数。

因为它的选择覆盖了整个a股市场,可以挖掘出“小而精”、小盘价值股,高安全边际。

在减仓方面,CSI现金流指数最大回撤为44.06%,低于CSI自由现金流指数的50.19%,在多次市场大幅回调中表现出较强的“抗跌”特征。

Wind数据显示,截至2025年6月23日,中国证券现金流指数市盈率(TTM)十年估值百分之三.57%是10.25倍。

与国证现金流(11.71倍、22.73%)和富时现金流(11.35倍、83.33%)相比,中证现金流估值较低,安全边际较高。

更为吸引人的是,新“国九条”对上市公司的分红和市值管理提出了更高的要求,使得现金流充足的公司更受市场青睐。

比如,南方现金流ETF(15923232.SZ)根据基金合同规定,管理员每月可以评估收益,符合条件时每年最多可以分红12次,并制定“每月分红”机制。

根据招商证券基金评价中心,南方基金指数团队以跟踪精度为基础,近十年来股票ETF跟踪精度位居行业前两位。

南方现金流ETF(15923232.SZ)能够有效地跟踪中证现金流指数,为投资者提供新的穿越市场周期的工具。

总结:

具有稳定自由现金流的公司,在全球贸易冲突加剧、地缘政治不确定性上升的背景下,表现出显著的防御特征。

这类企业不仅可以储备资金来应对逆周期扩张,而且可以在经济低迷时期保持持续分红,从而为投资者提供稳定的收益。

对个人投资者而言,中证现金流指数4%的股息率在10年期国债收益率跌破2%的低利率环境下,提供了显著的收益优势。

南方现金流ETF(15923232.SZ)适合追求稳定回报的个人投资者,兼顾可靠性和增长潜力,能有效降低风险,提高长期投资收益。

本文来自微信微信官方账号“派财经官微”(ID:作者:曲奇,36氪经授权发布,paicj314)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com