半年九次合并?联合利华、LVMH等收获2000亿印度美容?

出品/客户说

市值将达到340亿美元

印度是掘金沃土吗?

印度美妆个人护理市场的发展势头越来越旺。公开资料显示,近日宝洁(P&G)、联合利华印度(HUL)许多美容品牌和印度头部电子商务平台,如Meeshoho Mall达成合作,将个人护理产品的供应范围进一步渗透到印度二三线市场。宝洁旗下的惠氏、帮宝适、联合利华旗下的多芬、力士等品牌护理产品将进入Meesho平台。印度市场的进一步扩张是通过继续烧钱来实现的。

印度是近两年来全球美容行业几乎认可的高增长蓝海。在南亚广阔的市场中,印度美容行业经历了前所未有的扩张浪潮。2024年11月,联合利华前首席执行官Hein Schumacher曾公开表示:“在收入方面,印度是联合利华仅次于美国的第二大市场。

这种趋势也得到了Nykaa在印度当地电子商务平台的证明。根据其发布的印度市场美容趋势报告,预计到2028年,印度美容和个人护理的市场价值将增长到340亿美元(约合2443.54亿元人民币),预计复合年增长率约为10%-11%。

面对这个增长高地,实力雄厚、产业链健全的头部美容企业纷纷出手,试图挖掘更多的增长爆点。但是印度真的能成为下一个全球美容爆发区吗?中国美容品牌将面临哪些挑战和机遇?

GDP跨越4万亿美元

印度化妆品煽动280亿商机?

在世界经济面临不确定性的背景下,印度作为世界上人口最多的国家正在逆势崛起。国际货币基金组织(IMF)根据最近的预测,印度将于2025年底跃升为世界第四大经济体,其名义上的国民生产总值预计将达到4.187亿美元。

与此同时,印度消费引擎也在不断发力。对世界银行公开数据进行整理后发现,2023年印度居民消费支出占GDP的60%,居民消费主导格局继续推动市场稳定。根据普华永道与Perfios联合发布的《2025年印度消费者行为深度分析报告》,2023年至2024年,印度人均可支配收入预计稳步增长13.3%,同期总储蓄减少30%,进一步证实消费者支出正在转变为自主消费。

根据人口结构,联合国报告称,到2025年,印度人口将达到14.6亿,并继续位居世界第一。印度政府新闻信息局披露的数据进一步显示了当地蓬勃发展的经济增长和消费动力:约65%的人口年龄在35岁以下。人口红利和购买力的上升充分印证了印度美容跑道的无限增长空间。

根据GlobalData的统计,2023年印度美容市场估值达到175亿美元,将以4.7%的复合增长率达到2027年的210亿美元。印度美容电商独角兽Nykaa的市场美容趋势报告显示,目前印度美容和个人护理的市场价值已经达到280亿美元,在线美容增长率全球领先。

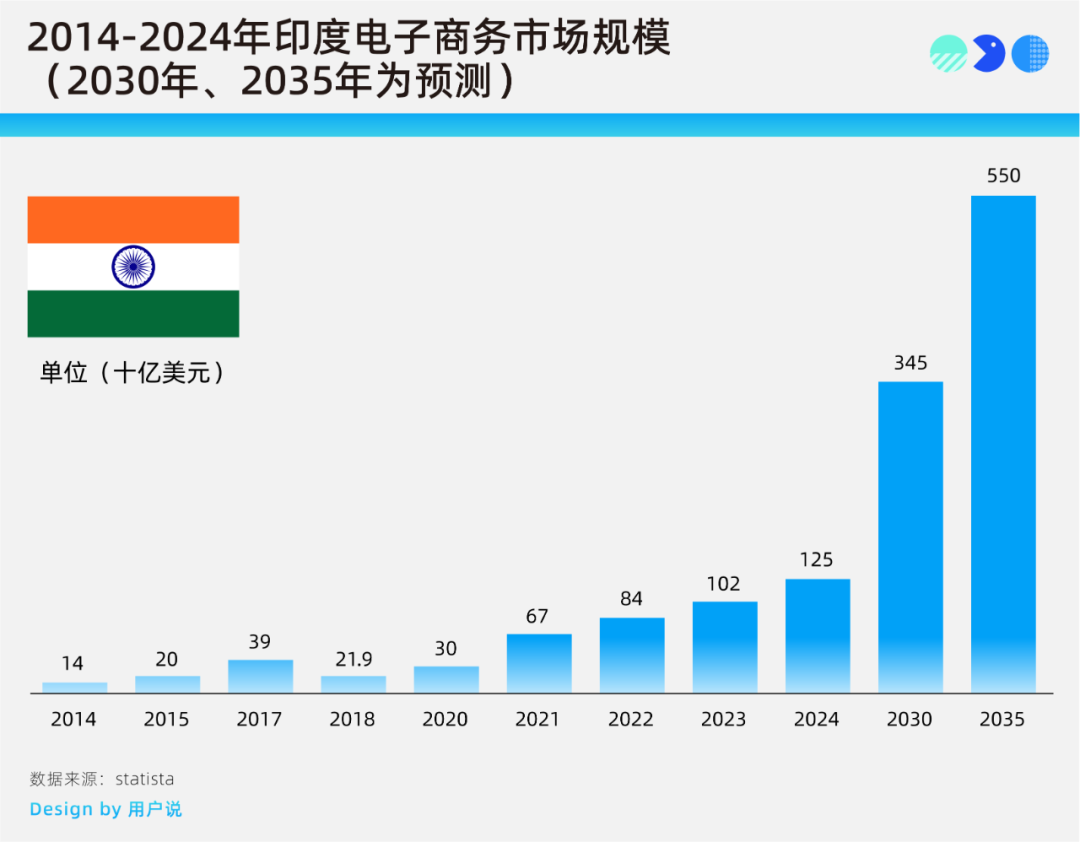

与此同时,电子商务渠道也成为颠覆印度美容营销和销售传统的神话。根据statista的数据,印度电子商务的市场价值正在呈指数级增长,预计2035年将达到5500亿美元。

客户表示,在各大电商平台的作用下,美容知名度已经扩展到印度农村和二三线城市。全渠道先锋Nykaa通过在线平台整合了4000多个美容品牌,同时在40个城市设立了80家实体店,建立了覆盖1200多万的客户网络。

此外,当地美容电商平台Purplle还进行资本交易,借助国际品牌战略合作,同时推进M&A和自主品牌研发,实现市场份额快速上升。Flipkart、Shoppers 在这种增长趋势下,stop等渠道加快了印度美容板块的布局。多层次电子商务生态的繁荣意味着印度美容市场进入了规模化增长的新阶段。

巨人加速掘金

印度是天然美妆热土?

转向印度:国际化妆企业投资收购大战

如前所述,国际美容巨头已经对印度市场的巨大商机进行了敏锐的捕捉,并不断增加对当地美容赛道的战略投入。此前,客户表示,在整理2024年全球十大美妆公司财务报告时,国际化妆公司正在经历全方位的洗牌。许多以联合利华为为代表的巨头在财务报告中反复提到,其大中华区业务增长面临挑战。同时,拥有庞大人口、美容市场尚未饱和、消费潜力巨大的印度,成为各大企业寻求增长的下一个战略重点。

根据顾客的不完全统计,2024年下半年至今年3月,仅联合利华、欧莱雅、LVMH、针对印度本土美容品牌,高丝四大集团完成了9起投资或收购事件。

比如2024年12月,联合利华和欧莱雅联合投资印度护发品牌Aratata;2025年1月,高丝收购了印度DTC护肤品牌Foxtale10%股份;联合利华投资部门Unilever 今年三月,Ventures领先印度高端护肤品牌Ras Luxuryskin Care等。值得注意的是,RAS Luxury 在2023年之前,Skincare已经从纽约风险投资机构Greeneen开始致力于可持续发展。 Frontier Capital获得了150万美元的资金支持。

国际美容公司除了通过投资和收购整合本土品牌资源外,还积极拓展多元化的市场进入路径,包括与当地政府相关部门合作帮助本土品牌,借助印度本土美容电商平台、配送和营销合作伙伴网络等资源进入市场扩张,在本地设立品牌旗舰店,加强品牌意识。

例如雅诗兰黛选择印度工业和内贸促进部门(DPIIT)携手,通过帮助当地美容和个人护理领域的创业公司划分市场;香奈儿宣布将在印度头部美容电商平台Nykaa落户香水和美容产品线,相关产品将采用Nykaa Luxe指定线下商店,Nykaa应用程序及其网站销售。香水公司科蒂和印度分销公司House of 在印度,Beauty达成合作,推出Kylie 引入蜜丝佛陀的Cosmetics,制定当地的零售营销计划。

阿育吠陀成为焦点?K-beauty席卷?

值得一提的是,这些被国际美容巨头投资的印度品牌,大多包含“纯美容”、“天然草药”、“植物”等关键词,注重安全自然的纯美容产品深受印度消费者青睐。2024年英敏特与《印度时报》分享的研究表明,超过47%的印度消费者将选择天然成分作为面部护肤品的主要特征。

阿育吠陀就是其中之一(Ayurveda)一直是印度美容市场的焦点。Market Research 据Future报道,到2030年,阿育吠陀产品市场的收入将达到288.3亿美元,复合年增长率为12.3%。

阿育吠陀作为世界上最古老的综合医学体系,可以追溯到大约5000年前。几个世纪以来,印度的美容方法一直受到阿育吠陀和传统自然疗法的启发。对于印度消费者来说,阿育吠陀已经成为一种与“自然”和谐相处的生活方式。

近年来,印度美容市场出现的品牌大多与阿育吠陀疗法相结合,产品涵盖护肤、护发和身体护理。除了本土品牌indē wild、Lakme、Himalaya、Kama Ayurveda、Forest 当联合利华等国际品牌进入印度市场时,Essentials也大量推出以天然成分和阿育吠陀配方为核心的产品。

有意思的是,韩国美妆热潮正在印度市场掀起“K-Beauty革命。Tracxn数据分析公司指出,除了韩国本地,印度已经成为韩妆企业布局的三大市场之一。但是根据Statista的预测,到2029年,印度的韩妆市场将增长到9.98亿美元。

悦诗风吟印度区助理总监兼市场负责人Mini Sood Banerjee还透露,虽然该品牌早在2013年就进入了印度市场,但其年增长率仍然高达40%-50%,印度已经成为韩妆快速增长的重要阵地。深入调查原因,也离不开韩式美妆植根于纯、可持续、天然成分的理念,并成功地引起了印度客户的共鸣。现在,印度明星Khushi Kapoor和Wamiqa Gabbi也分别变成了The Face Shop和Innisfree品牌大使帮助点燃K-beauty热潮。

中国化妆品企业即将出海?

新沃土“雷区”重重!

当中国美容股时代面临贸易壁垒叠加时,找到一个新的海上圣地已经成为企业生存的最佳选择。目前,东南亚市场仍然是中国化妆品出海的热门“打卡地”,以印度为代表的南亚国家正在成为“试水点”。

然而,与东南亚相比,印度似乎对中国美容公司并不友好,出海印度并不意味着预期的增长。宏观经济挑战,如地缘政治矛盾、地方贸易保护制度、消费偏好、供应链中断和通货膨胀,正在制约中国化妆企业的布局。

具体来说,印度客户对当地品牌有很强的认同感,即使是国际巨头也要花巨资购买或投资当地品牌才能站稳脚跟。对于尚未建立当地理解的中国美容企业来说,印度市场的进入门槛明显较高。更难的是,印度电子商务的生态学有其独特性:支付仍然是主流支付方式,非一线城市物流基础设施薄弱,不仅延长了资金周转周期,也增加了销售运营的难度。

而且,作为一个宗教多样化的国家,不同的地方宗教对产品成分、包装、营销都有着鲜明而严格的要求。为了规避文化冲突的风险,中国企业必须对当地节日文化和宗教习俗进行深入研究。更复杂的是,印度对化妆品实行了独特的监管机制,从成分限制、标签规范到安全检测都有严格的本土化标准,无疑大大提高了公司的合规经营门槛。

与此同时,印度政府长期以来对外国公司有很高的准入要求和标准。比如严格审查、巨额罚款、签证入境限制、本土化合规管控等。,一度是早年国际头部电商平台Amazon、全球快时尚品牌SHEIN等企业在印度多次失败的情况下,发挥了重要作用。

另外,根据IMF的预测,印度今年的GDP是我国(19万亿美元,世界第二)的1/5左右,2006年和2007年的人均消费水平大概是2800美元左右。另外,Redseer和Peak 根据XV联合发布的调查报告,印度美妆个人护理市场的平均年交易额仅为14美元,远低于美国的313美元。这一信息充分表明,当地美妆个人护理市场仍处于发展初期,市场教育仍需长期投入。

但是低消费并不等同于低需求。Mordor Intelligence市场分析显示,印度Z世代和年轻中产阶级对护肤和化妆的认识正在迅速提高,因为社交平台的知名度越来越高。对中国化妆品企业来说,这个新的消费群体也许是一个突破。所以短期内可以聚焦高转化品类和低成本渠道,但长期来看还是需要通过本土化运营(比如配合本地KOL。、为了满足宗教文化的需要)建立品牌认知,如果能够挺过市场培育期,印度可能会成为真正的美妆增长引擎。

不可忽视的是,印度是典型的热带季风气候区,气候条件对美容产品的适应提出了特殊要求,印度销售的美容产品也需要具备“本土特色”。

抗汗、抗油、配色产品成为突破印度市场的核心因素。例如,Innisfree专门推出了一系列无油产品。(No Sebum range),为了应对当地的湿热气候,推出了适合印度肤色的唇彩。对于品牌来说,煽动这个高潜力市场的关键是建立当地R&D部门,打造符合印度消费者需求的产品。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com