HBM的重量指日可待,美光能否乘胜追击?

美光(MU.O)2025财年第三季度财报(截至2025年5月)于北京时间2025年6月26日上午在美股盘后公布。要点如下:

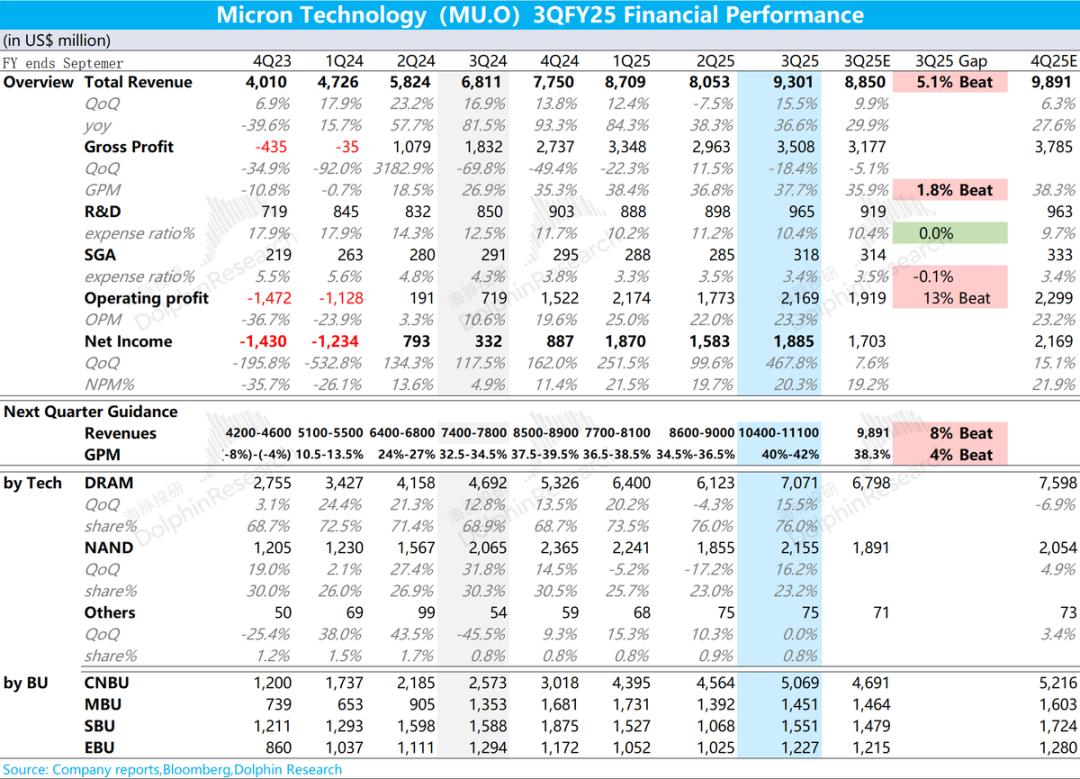

1.整体业绩:与市场预测(88.5亿美元)相比,美光本季度营收为93亿美元,环比增长15.5%,预期差距主要来自NAND出货量增长和HBM增长的推动。在这个季度,DRAM和NAND的平均价格仍在下降,但是两个出货量的环比增长率都达到了20%以上。

2.DRAM业务:本季度实现70.7亿美元,环比增长15.5%。由于HBM平均价格较高,出货量增加,有利于提高DRAM平均价格。但本季度公司DRAM平均价格仍环比下降4%左右,业务增长主要来自出货量环增20%。

对于市场重点关注的HBM业务,海豚君预计本季度HBM收入将达到15亿美元左右,环增约5亿美元(上季度环比为3亿美元)。随着GB300的大规模生产,预计下半年公司HBM将继续扩大。。

3.NAND业务:这个季度实现了21.6亿美元,同比增长了16.2%。虽然本季度NAND产品均价同比下降7%,但由于数据中心和客户端需求的推动,NAND出货量同比增长25%,这是一个明显的预期。

4.运营费用端:本季度,公司的R&D费用率、销售和管理费用率保持相对稳定。本季度,公司核心营业利润为21.7亿美元,环比增长22%。营业利润增加的关键是收入和毛利率。得益于DRAM产品的组合和成本的提高,该季度公司的毛利率上升至37.7%。

5.美光业绩指导:预计2025财年第四季度收入将达到104-110亿美元,市场预测(98.9亿美元),预计2025财年第四季度毛利率为40%-42%,市场预测(38.3%)。下一季度的超预期增长,主要来自于传统领域一些产品价格上涨的HBM增长和推动。

海豚君的整体观点:公司的财务报告数据和引导都不错,推动了盘后股价上涨8%。在市场最关注的HBM方面,管理层交流并没有给出更多的增量信息,盘后涨幅再次下降。

收入和毛利率是目前美光公司业绩的重要指标。在这些变化中,毛利率的变化主要受到DRAM和NAND价格的变化影响;在收入增长方面,更重要的是公司HBM的成交量。由于美光的HBM产能已基本预定,主要关注产能爬坡和释放的表现。

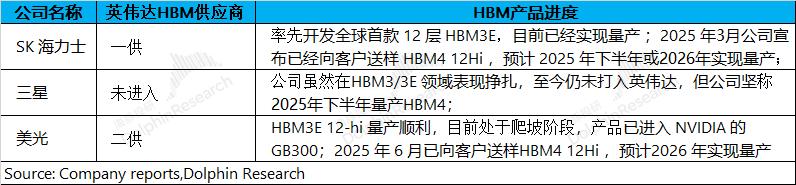

目前美光HBM进展顺利,其中HBM3E 12-high已进入英伟达GB300,预计下一季度将进入8Hi和12Hi交叉供应的状态。到那时,HBM3E将被估计。 12Hi(GB组合) 300)将是出货主力,HBM3E 8Hi(GB组合) 200),将是打辅助的。。

美光股价的核心驱动点:

HBM能否超出预期?三星HBM商品能否进入英伟达供应链,拉近与海力士的差距,获得更多的市场份额。

结合公司和市场预测,海豚君认为美光的HBM收入预计将在2025年(自然年)实现70-80亿美元的收入。上个季度,HBM业务达到10亿美元,本季度达到15亿美元,环比增长5亿美元。由此可以推断,2025年下半年公司的利润将达到40-50亿美元,这也符合市场对GB系列大规模出货的时间节奏。股票价格方面的进一步表现,需要关注全年HBM能否超过80亿元,以及2026年“更上一层楼”的表现。此外,“周期性股票”的特点叠加了“行业追赶者”的身份,美光在AI产业链中的存储业务表现将明显逊色于英伟达和台积电。

二是端侧AI硬件的渗透及传统产品的回暖周期。近期DDR商品均价有所上涨,主要是由于市场对美光、三星等DDR4相继停供的焦虑。从公司对电脑和手机市场的预期只是低位增长来看,下游需求方面其实还是比较平淡的,没有足够的预期进入端侧AI渗透。如果后续端侧AI渗透超出预期,有望带动DDR等相关产品的真正复苏。

在存储行业,美光具有周期性股票“不可避免”的特点。HBM和AI需求的增长给公司带来了新的增长,也打开了上升的空间。由于公司的HBM产品主要受到英伟达GB系列出货的驱动,在GB200向GB300的过渡阶段,美光上半年的HBM收益将比较平淡,市场也将更加关注公司下半年HBM的指导性能。经过这次财务报告,该公司并没有再次提高HBM的预期。海豚君预计,2025年下半年HBM收入将达到40-50亿美元,比上半年增长50%左右。

总体而言,公司目前仍处于景气周期,只要HBM成功放量,公司下半年的业绩将继续提升。与2025财年相比,GB300和HBM3E 12-high 2026财年业绩将大幅提升。海豚君预计,该公司目前的市值约为2026财年PE的11-12倍(假设收入 26%,毛利率 税率为11%的5pct)。

由于公司仍然受到“周期性”的影响,毛利率很难长期保持在40%以上,盈利能力也会出现明显的波动。从更长的维度来看,公司盈利能力有望在2025财年至2029财年实现16.5%的复合增长。公司市值与PE相对应,这五年平均利润约为13-14倍,估值处于相对中性水平。总的来说,公司目前的股价已经达到了HBM增长的预期(2025年自然年达到70-80亿美元左右),估值处于相对合理的位置。

虽然这份财务报告和指导都不错,但公司对HBM的预期并没有再次上升,传统领域的阶段性复苏(DDR4因停工而涨价)无法打开进一步的上涨空间。目前,公司在2026年财年业绩提升的确定性很强。如果公司能够在HBM市场或端AI领域有超出预期的表现,会给市场带来更多的期待。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com