中南大学同学创立的AI领导人,被腾讯下注,冲刺港股。

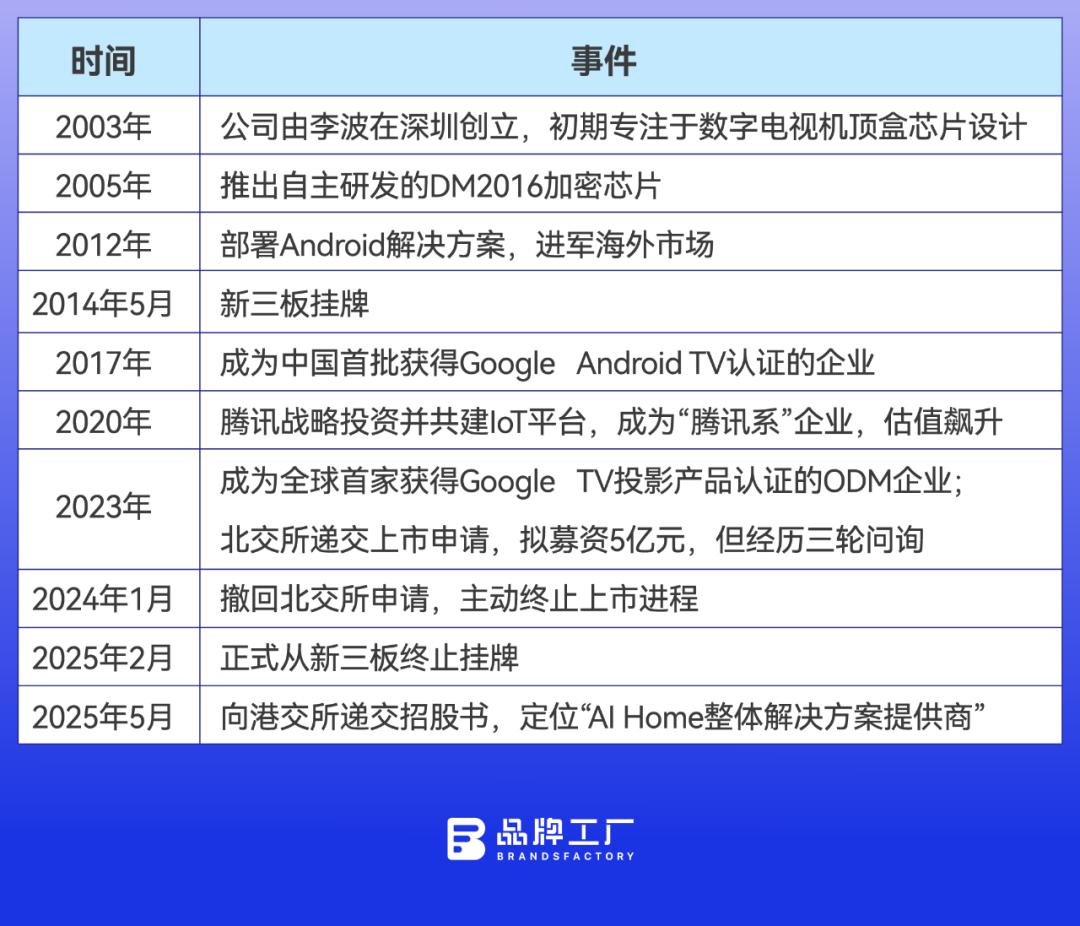

在2003年的深圳,电子元器件的金属气味和企业家的欲望弥漫在空气中。

今年,29岁的李波,一名从中南大学毕业,在深圳电子行业工作了六年的工程师,在租来的办公室里建立了华曦达,用数字电视机顶盒ic设计敲响了科技创业的大门。

没人能想到,这家起步于数字电视机顶盒ic设计的小公司,将在22年后“世界上最大的安卓” 电视终端供应商的身份,定位于AI。 在北交所的阴影下,Home整体解决方案提供商于2025年5月23日向港交所提交招股书,开启了第三次IPO之旅。

当香港证券交易所的招股书取代了北京证券交易所的询证函时,李波的第三次IPO通关不仅赌上了资本,也赌上了一家硬件代工厂对AI生态的生死成长。

从硬件代工到全球Android TV龙头

从最初的加密芯片开发和销售,到转型成为世界上最大的安卓。 电视机智能终端供应商,现在定位于AI。 华曦达的每一步都踩在了技术发展的风口上,Home整体解决方案提供商。

2003年李波创业,选择直指当时电视数字化浪潮的关键问题:信号安全。

2005年推出的加密芯片DM2016成为第一款拳头产品,两年后扩展到数字电视模块和电视棒,初步构建了“芯片-模块-终端”产品链。

这个时期的技术沉淀是为了获得2008年国家高新技术企业的认证,但是李波敏锐地认识到:单一硬件跑道的天花板逐渐显现。

华曦达于2010年启动了第一次战略重构:

抛弃芯片,攻击OTT生态:从ic设计转变为网络电视软件平台和智能终端的整体解决方案;

拓展海外:2012年首个海外运营商客户签约,2014年5月新三板上市,融资渠道开通;

轻型资产模式成型:剥离制造环节,专注于R&D和渠道,与立讯精密等代工深度捆绑。

2017年成为华曦达命运的转折点,今年,华曦达获得了中国首批Google。 Android 电视机认证,绑定谷歌的“黄金票”,成功进入全球智能终端供应链。

此后,华曦达通过三重布局确立了行业地位:

硬件矩阵:Android 电视机顶盒销量居世界第一,2024年出货885万台;

环城河认证:总共获得112个谷歌认证(110个与电视盒有关);

内容生态:整合Netflix、Amazon Prime 顶级内容平台,如Video。

2020年以后,华曦达“智能终端” 双引擎推动系统平台进入爆发期,公司定位升级为“AI 整个Home解决方案提供商”,产品线扩展到Wii-Fi 7路由器、智能投影仪、AI家庭机器人等新品类。2023年成为世界上第一个获得谷歌的人。 电视机投影认证ODM公司。

关键里程碑华曦达

新三板上市期间,华曦达获得六轮定增,累计融资超过3亿元。投资者包括腾讯、立讯精密、凯盈资本、黄金创业等知名机构。

然而,华曦达在2023年申请北京证券交易所IPO并不是很顺利。由于隐瞒了副总裁家属控制的“智能媒体”关联交易,该公司在3年内向华曦达输血超过8亿元,并被三轮咨询。因此,华曦达主动撤回申请,因为合规性问题。

华曦达在2025年2月从新三板退市后,迅速调整策略,于2025年5月23日进入港交所,定位从硬件供应商转变为“AI 在北交所招股书中,Home整体解决方案提供商主要描述为“数字视频”商品提供商。

此外,华曦达还在最新的招股书中强调了其全球市场地位。根据弗若斯特沙利文的数据,根据2024年的收入计算,面向全球企业级客户的AI 在Home解决方案市场,华曦达是世界第八大提供商,也是中国第三大提供商。与此同时,华曦达也是世界上最大的安卓。 智能电视终端供应商。

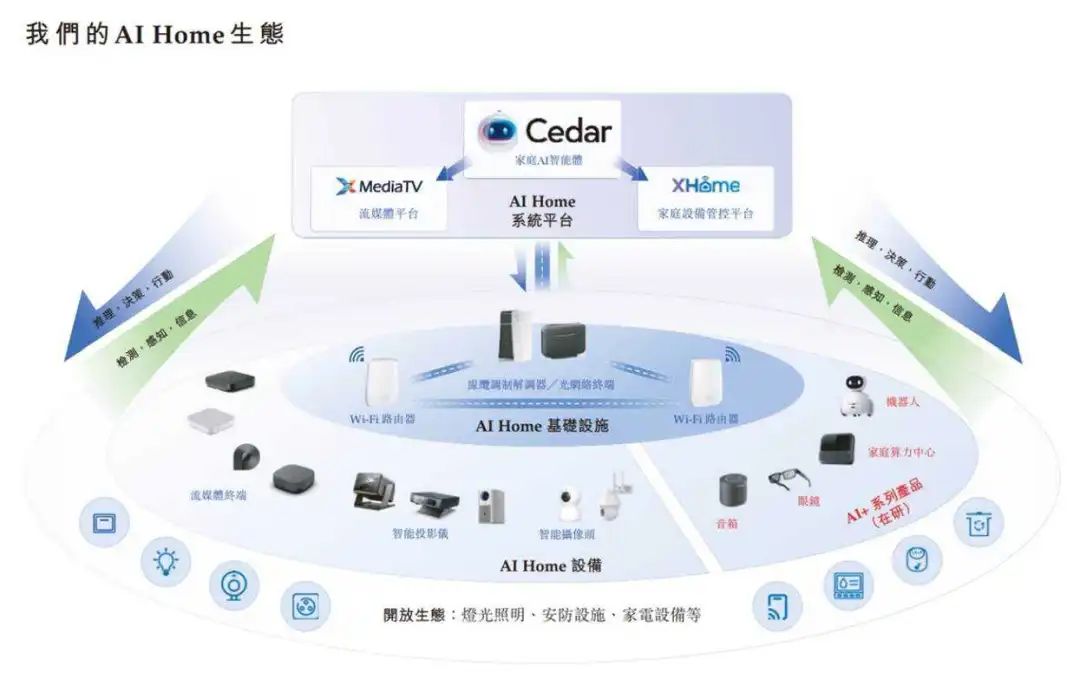

根据招股书的信息,华曦达的AI 包括AI在内的Home生态 Home系统平台,AI Home基础设施,AI Home设备的三个主要功能和应用领域包括连接高速家庭网络、安全监控、智能聊天、家庭教育、流媒体娱乐、自动照明等。

年收入超过25亿,超过94%来自海外

在华曦达的收入中,国外市场绝对占据主导地位。

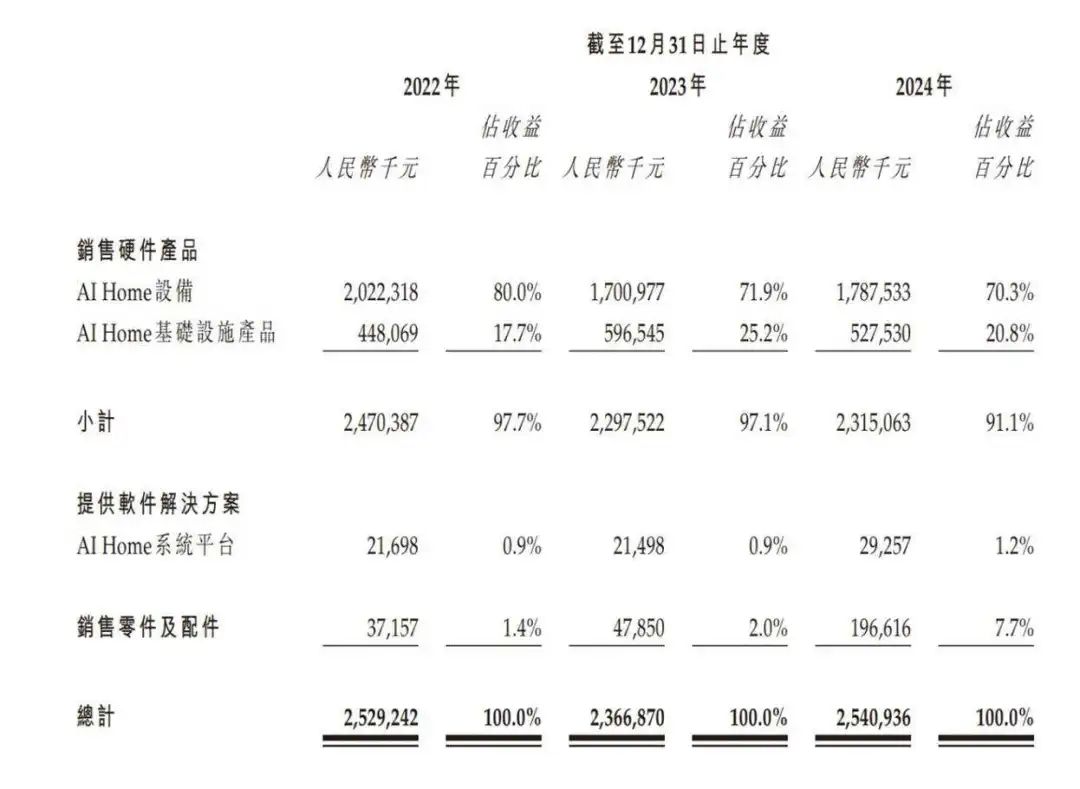

2022-2024年,华曦达的利润分别为25.29亿元、23.67亿元和25.41亿元,其海外收入占比一直保持在94%以上。2024年,华曦达的海外收入达到24.06亿元,占总收入的94.7%,而中国大陆的收入不到6%,这一结构源于其最初的战略:

海外运营商扩张于2012年启动,首次落地欧洲电信商;

Google2017年获得 Android 通过谷歌生态进入全球产业链的TV认证,目前已经覆盖了80多个国家的300多家运营商。

就具体地区而言,欧洲是华曦达的传统核心市场,2024年投资10.54亿元,收入占41.5%,但由于经济波动和运营商订单的减少,与2022年的14.71亿元相比明显下降。

美洲是华曦达目前增长最快的地区。2024年,它取代欧洲成为第一大市场,收入9.7亿元,占比38.2%,三年增长230%以上,主要得益于Comcast。、AT&等待北美巨头的合作深化。

华曦达在亚洲的收入比例从26.7%下降到14.7%,主要是因为中东的订单有所下降,但是越南、泰国等东南亚的中国却成为了新的增长点。

2024年,中国大陆的收入占比约为5.3%,主要来自投影仪等消费商品,尽管有所增长,但占比仍然较低。

尽管营收规模稳定,但华曦达的净利润持续下滑,从2022年的2.51亿下降到2024年的1.37亿,下降了45%。

2020年:2.51亿元,净利率9.9%

2023年:1.91亿元,净利率8.1%

2024年:1.37亿元,净利率5.4%

困境的核心原因是“增收不增利”,硬件价格战激烈,AI 从2022年265元到2024年2024年,Home设备(如电视盒)均价下降了24%左右。

此外,硬件毛利率不到20%,叠加物流、关税和芯片采购成本增加,库存周转天数从70天增加到102天,资金占用增加。2024年,华曦达还投入了1.61亿元的R&D费用(占营收的6.6%),但并没有带来高毛利产品的突破。

下注AI Home,是否可以重塑新的巨头?

李波的创业故事,从华强北的芯片图到香港交易所的招股书,都充满了技术学校的野心和资本市场的冷淡。

港交所的钟响能否传来,并不取决于安卓 电视的销量取决于华曦达能否真正转化为“透明可靠的AI” Home生态建设者”。

现在看来,就收入构成而言,华曦达仍然有“硬件依赖”,硬件占绝对主导地位。

2024年硬件产品收入约为23.15亿元,占91.1%,其中AI Home设备(电视盒、投影仪等)收入17.88亿元,占70.3%;网络设备(Wi-Fi路由器,光猫)收入5.28亿元,占20.8%,收入结构相对简单。

零部件和配件,包括电源适配器、连接线等配套设备,2024年收入占7.7%,实际上也是硬件相关产品。

而且2024年软件服务收入仅占1.2%,包括XMediaTV流媒体平台、XHome设备管理系统和AI智能体Cedar,商业化程度低,软件生态相对薄弱,与“AI解决方案提供商”的定位严重不符。

在技术层面,华曦达存在与谷歌深度绑定的问题。在112个谷歌认证中,110个是电视盒。如果谷歌政策调整或取消认证,70%的收入将受到影响。尽管AI智能体Cedar已经推出并集成谷歌。 Gemini,但是核心算法仍然依赖于外部合作,存在技术依赖的风险。

如果华曦达不能将海外收入转化为可持续利润,或者很难扭转“低利润代工厂”的金融市场认知。当然,华曦达也在努力调整。

一方面是战略重心的调整。招股书明确规定,软件服务的收入比例将从不到10%降低到30%,这将减少硬件依赖。2024年推出的Cedar AI智能体已经支持多语言交互,如英语、西班牙语等,看欧美高端市场。

另一方面,华曦达正在加快新的市场布局。在拉美、东南亚等地区,通过与当地运营商创造“硬件” 内容式“包装方式,降低用户使用门槛。

此外,华西达还在努力进行技术融合创新。腾讯和立讯精密作为大股东,有望为华西达提供AI技术协作和制造支持,加快边缘计算与多模式互动的落地。同时,华西达还开发了跨设备协作系统,支持AR眼镜和语音助手,融入未来的AI生态。

华曦达的二十二年是中国科技企业从“硬件代工”向“生态导出”转型的典型样本。它依靠安卓 电视机生态初期卡位,成长为世界上最大的智能终端供应商;由于过于依赖硬件和合规性缺陷,在资本市场屡遭质疑。

现在进入港股,它提出了“AI Home“战略指的是行业的实质性差异——单纯卖硬件没有未来,软硬合作的生态服务才是出路。这艘“海外巨轮”能否真正在全球智能家居竞争中实现从“中国制造”到“中国智能制造”的关键飞跃?

答案可能在港交所的钟声中——当李波不再需要解释关联交易时,他向世界展示了AI是如何重构家庭生活的,这种转型真的很成功,从点亮一个屏幕到激活整个生活空间。

本文来自微信公众号“品牌工厂BrandsFactory”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com