数读「白象」:增长放缓之后

曾经被视为“国货之光”的白象,最近似乎不好过。

首先,5月底,媒体报道白象方便面线下经销商的批发价和线上线下价格“倒挂”;然后,6月初,白象陷入了“商标文字游戏”的争议。客户发现白象“多半袋面”的“多半”是商标名称,而不是“更多重量”,白象也紧急道歉,并对相关产品进行包装调整。

白象集团面临着哪些问题,从消费者青睐和竞相支持的“国货之光”,到现在争议不断?背后的原因是什么?本周,赢得信息站将带你阅读。「白象」。

需要注意的是,此次观察仅限于白象重点布局的方便面类别,不包括白象集团饮料、酸辣粉等类似产品的分析。此外,需要明确的是,本文中的白象集团是指白象公司在方便面类别中的所有系列,包括白象汤的美味、白象的辣味等。阅读时请注意筛选。

本论文所使用的所有数据都来自于立即赢得品牌CT。品牌CT数据立即获胜,覆盖全国各级县级以上城市(不含乡镇村),深度遍布全国核心城市圈,业态覆盖包括大卖场、大超市、小超市、便利店、杂货店。目前,品牌CT中有30多万个品牌,1400多万个条形码,年订单超过50亿个。

01、增长速度明显放缓

讨论白象集团的变化,首先离不开对方便面品类整体发展状况的简要观察。

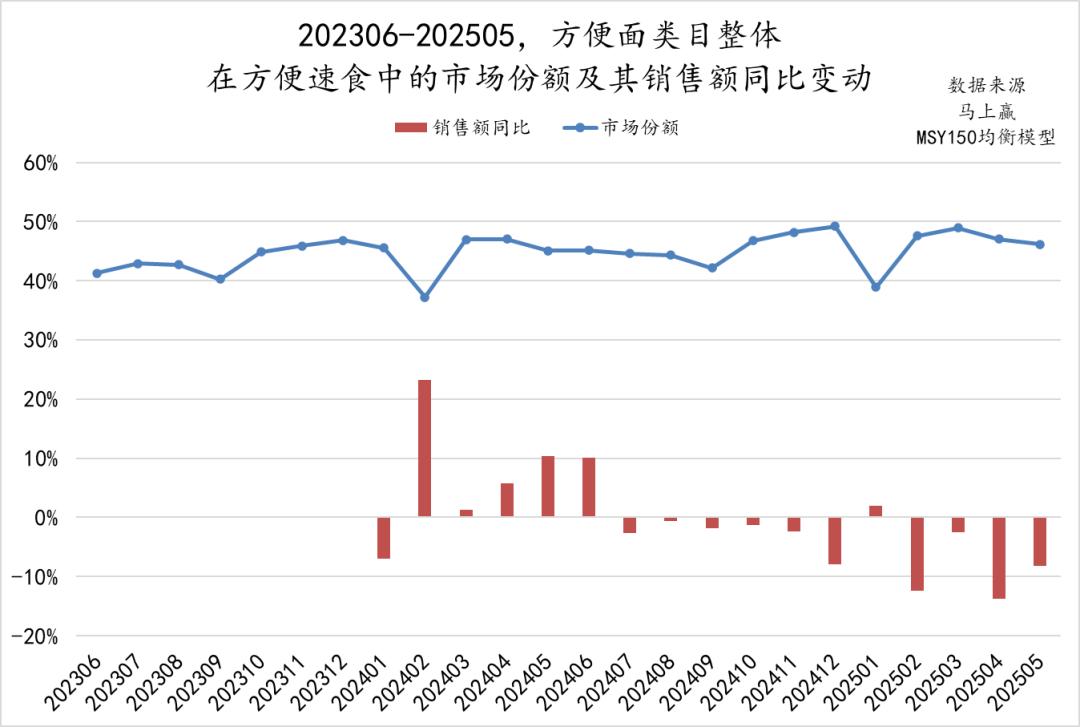

方便快餐类中,方便面是一个非常完善、传统、稳定的类别。从市场份额来看,从2023年年中到现在,方便快餐类中方便面的整体市场份额略有增加——从40%以上一路增加到50%,市场份额的增加也意味着方便面在客户方便快餐消费中所占的一些比重和重要性整体处于提升的渠道。

但是另一方面,基于MSY150平衡模型中即时获胜的销售同比数据(从2024年1月开始),排除2024/2023、除了2025/2024年春节移位因素外,2024年上半年同比2023年,方便面类销售额普遍同比增长;2024年下半年,销售额同比有所下降,处于正负起伏之中;但是到了2025年上半年,排除了春节月的移位,2025年4月、五月份,方便面品类仍有近10%的销售额同比下降。

总的来说,方便面品类虽然在方便快餐中的比重持续上升,但销量同比下降。方便面品类的重要性不断提高,可能会吸引更多其他方便快餐企业进入方便面品类的竞争;销量的停止增加甚至下降意味着品类增长的收入已经耗尽,剩下的只有股票竞争。“粥越来越少,但喝的人越来越多”。

但是对于白象来说,整个品类的压力可能是一个脱颖而出的好时机。2022年3月15日晚会上曝光的土坑酸菜事件,不仅给整个方便面市场带来了冲击,也给了白象一个“起飞”的机会。通过一系列良心管理,如国内产品的可靠质量和雇佣特殊员工,大量流量涌入;白象在线布局的前瞻性和快速投入已经成为支撑白象快速增长的关键因素。

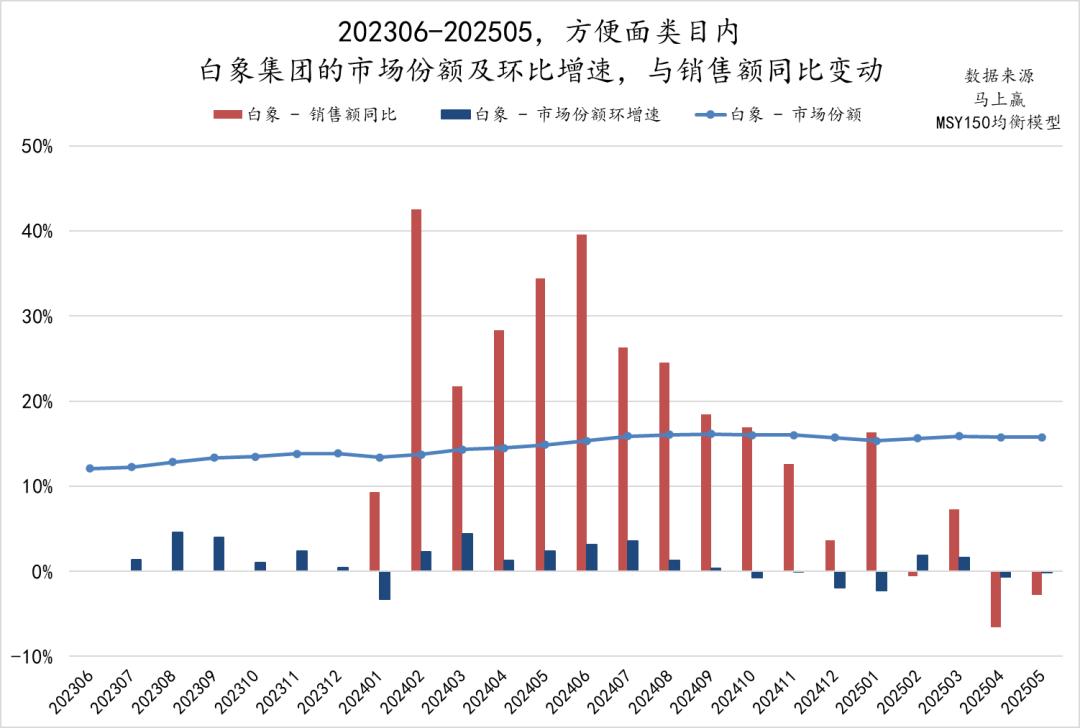

可以看出,从202306到202505,白象集团在方便面品类中的市场份额一直在上升,从12%左右一路上升到15%~16%左右。就市场份额的环比增长而言,2024年上半年,白象集团的市场份额增长较为明显。2024年下半年,其市场份额增速放缓,偶尔出现小幅下跌。但在2025年上半年,排除春节移位影响后,市场份额环比略有波动。

从202401-202505白象集团销售额同比发生变化来看,2025年白象销售额同比增速明显低于2024年。排除春节月份移位的影响,2024年6月白象集团销售额同比增速达到同比增长约40%的峰值,随后其销售额同比增速一路下滑。2025年,其销售额同比增速大幅放缓,甚至在过去的4年里,、五月份出现销售额同比增长为负的情况。

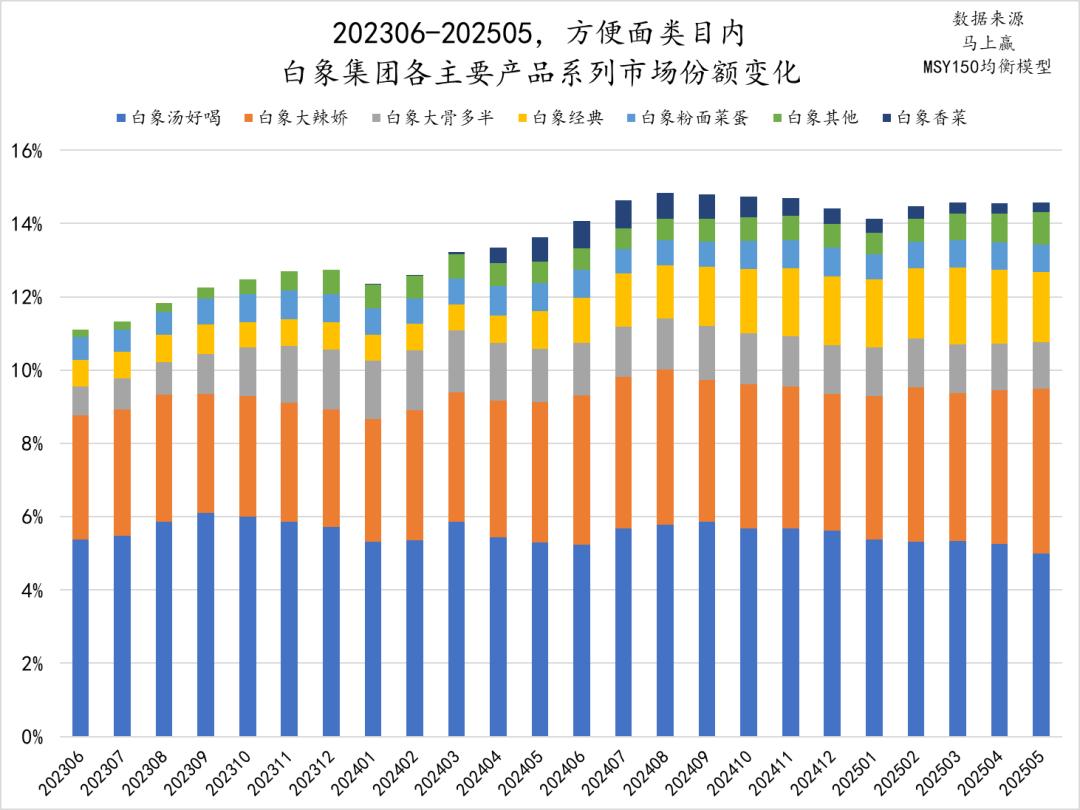

为进一步观察白象集团正在发生的变化,我们选择了近两年(202306-202505)白象集团市场份额较高的七大产品类别。根据期内整体市场份额,白象汤味道鲜美,白象辣娇,白象大骨多,白象经典,白象面菜蛋,白象其他,白象香莱。上述七个系列在白象集团中的市场份额,占白象集团泡面品类总体份额的95%以上。

从方便面市场各大系列的市场份额变化来看,白象汤绝对排名第一,但其市场份额在2025年有一定下降趋势;白象辣娇整体呈现比例增长,或者与火鸡面产品中白象的快速跟进和铺装密切相关;自2024年1月以来,白象大骨系列和白象面菜蛋系列的整体份额基本保持稳定。相对而言,白象经典、白象香莱两大系列是自2024年1月以来,白象市场份额持续增长的关键产品类型。

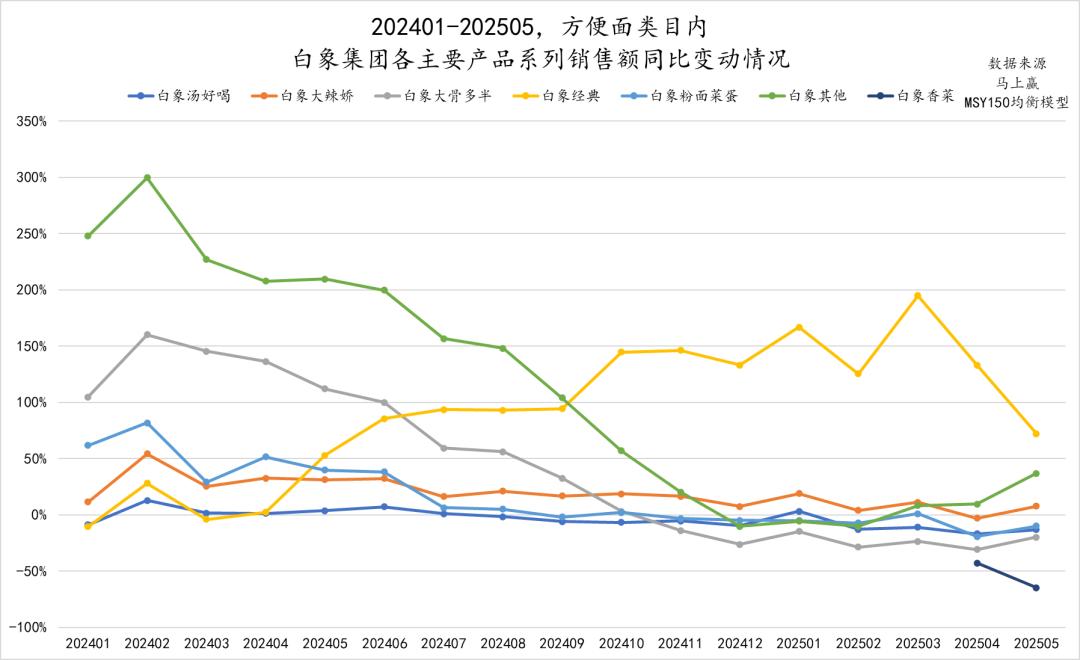

从白象集团各主要产品类型的销量同比来看,白象汤味道鲜美,白象辣娇作为一种比较成熟的产品类型,一般比较稳定,同时也呈现出一定程度的同比增速下降趋势;虽然2024年上半年白象大骨和白象面菜蛋系列同比增速较好,但随后一路下滑。2025年5个月,两个系列。销售额同比为负;相比之下,白象经典系列商品在整体市场份额不小的情况下,同比增速仍保持在较高水平。自2024年10月以来,已成为除香菜系外集团所有产品类别中销售额同比增速最高的产品系列。由于去年2月2日,香菜系列商品、三月份才正式上市,所以销售额同比数据有所滞后,但是到2025年4月,、五月份的数据显示,该产品类型的销售额同比为负值。

从市场份额和销售额同比变化来看,白象集团旗下的几个主要产品系列可以分为三组观察:

汤好吃,辣娇两种产品,依然是白象集团稳定的基本板块。虽然稳定,但会面临产品类型、商品品牌陈旧、需要不断更换的问题。与汤相比,辣娇通过快速跟随火鸡面产品,不仅可以增长,还可以为品牌不断创新提供一定的帮助。

白象经典、白象香莱等两种产品,一新一旧,是白象经典记忆和产品、营销创新能力的体现。两端的尝试和运营都取得了良好的市场效果。客户不仅喜欢经典传统的白象,还喜欢在香莱口味创新中“出格爆红”的白象。问题可能更多的是如何把创新产品变成经典产品,让“喜新厌旧”的消费者留在创新的口味里。

第三类是产品类型,如大骨头、面条、蔬菜和鸡蛋。既不是原创,也没有太多创新,有些可能更多的是“心机”和“算计”。即使是“心机满满”的大骨头™面、多半™在白象集团使用这两个商标之前,行业也有一个“先锋”,他更早地理解了这个文字游戏的奥秘。从市场表现来看,这类产品的市场份额、销量同比等症状并不突出。

近年来,白象集团的兴起,离不开“好口碑”、“好人缘”、“好斗志”带来的泼天流量。方便面品类几大产品系列的市场表现也可能给白象集团同样的反馈和通知:真诚务实,真诚面对客户。

在快速增长到放缓增长的过程中,白象需要反思或改变,这可能不仅仅是上面提到的“心”问题。在渠道和产品方面,白象集团可能需要克服困惑,重新找到增长的方向和动力。

02、渠道仍然存在差距

从2024年底到2025年初,各媒体集中将白象集团与统一进行对比,“无限接近统一”、“方便面市场新老二之争”等论调沸反盈天。

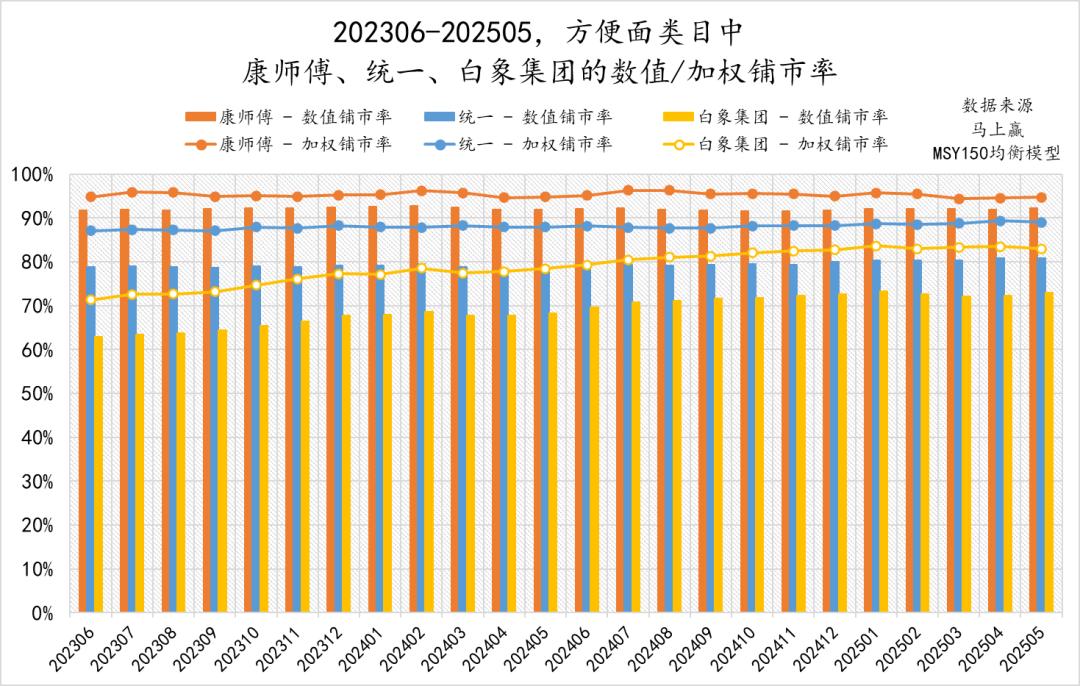

从康师傅、统一、白象的铺市率来看,白象集团作为方便面品类中的集团CR3,从202306~202505中可以看出,白象集团的数值铺市率和加权铺市率一直处于上升通道,其铺市率一般处于较高水平,数值铺市率从60%以上发展到70%以上。、在70%左右的情况下,加权铺市率略高于80%。

但是从与康师傅、统一的对比来看,虽然白象集团的铺市率水平接近统一,但仍有大约5%~10%的差距。相对于品类上绝对领先的康师傅,差距在10%~20%之间。整体来看,在铺市水平已经很高的背景下,看起来五点、十点之间的差距,可能需要很长的时间去追逐。从信息中也可以看出,202409年以后,白象集团的数值市场推广率和加权市场推广率也逐渐放缓,未来的补充和增长可能需要更长的时间。

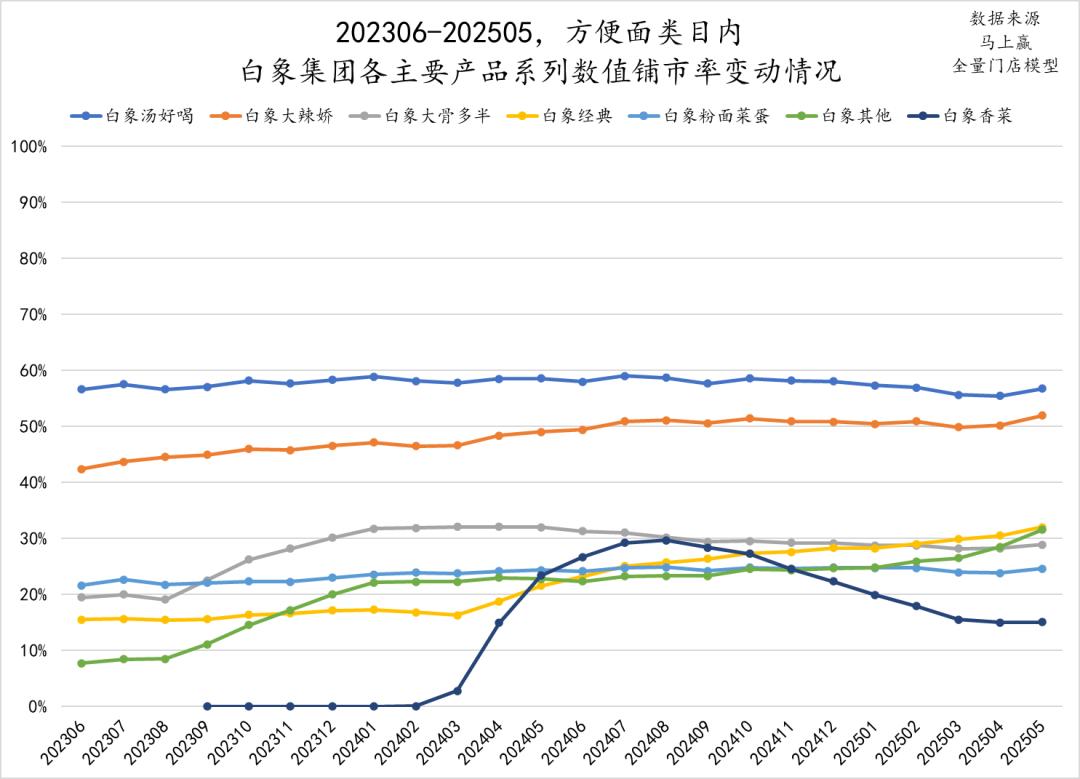

再进一步分系列来看白象集团旗下各大产品种类的数值铺市率、加权铺市率的变化。

从数值铺市率来看,汤好吃,辣娇两个系列,整体铺市水平较高,发展也比较稳定,属于白象产品种类中的第一梯队。第二梯队是20%-30%周边的大骨头、面条蛋和经典系列。从趋势来看,经典在2024年3月以后有了明显的增长,而大骨头和面条蛋在2024年上半年高点后大多有所下降。相比之下,去年香菜系列的店铺很辛苦,但是后来滑落的也比较明显。

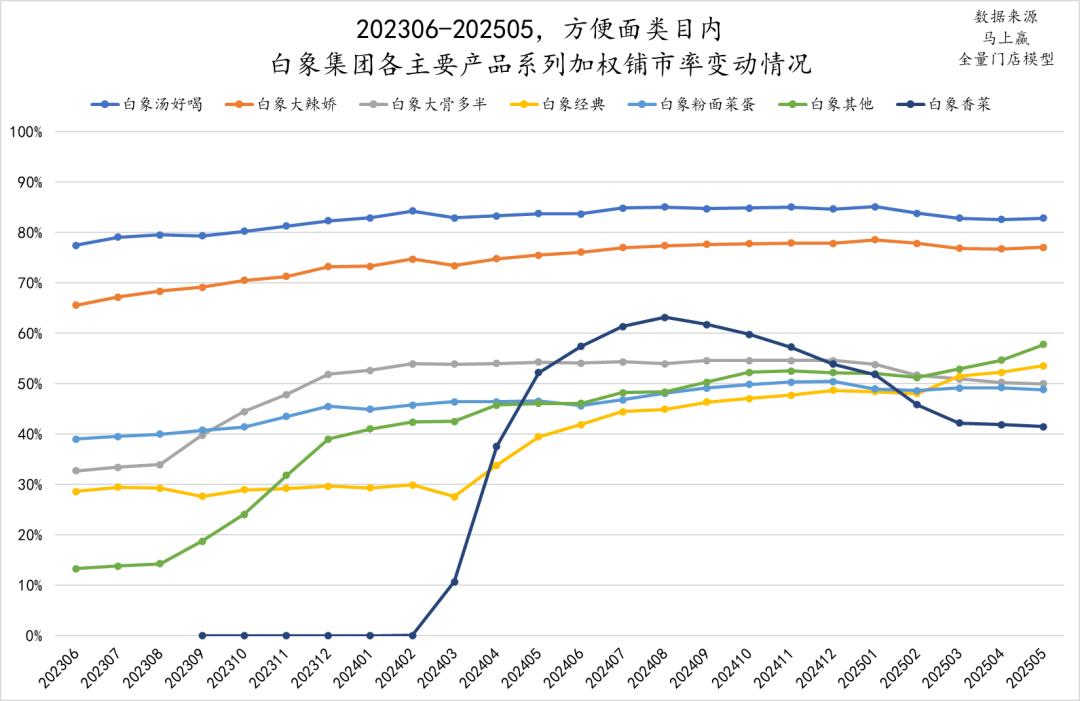

加权市场率的表现与数值市场率的趋势基本一致,但第一梯队的汤味道鲜美,辣味精致的增长势头更好。在第二梯队的几个系列中,趋势基本与数值市场率的趋势一致。相比之下,大骨头和面粉、蔬菜和鸡蛋的加权市场率下降趋势更为明显。

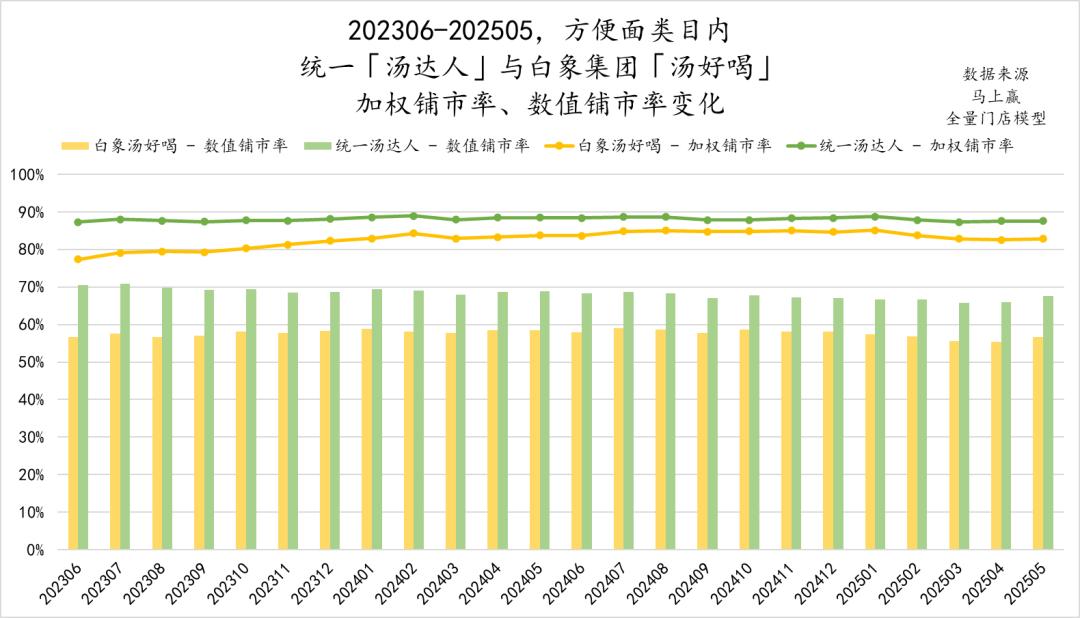

以统一汤达人和白象汤为例,以“汤”为主的两款产品系列的价值分销率和加权分销率为例。白象汤的价值分销率和加权分销率在一定程度上有所上升,而统一汤达人一般都比较稳定。同时,在整体分销率处于领先水平的情况下,白象汤的美味仍然与统一汤达人相差约5%~10%。

对于整体比较传统、非常依赖线下零售的方便面品类来说,在整体市场价格较高的背景下,继续提高市场价格和渠道覆盖面并不容易。除了渠道和经销商的运营能力,时间和耐心也是考验不可或缺的关键因素。耐心的成长也可能是长期话题之一,对于流量大、“瞬间起飞”的白象来说。

03、商品需要创新升级

除花费的时间和耐心外,在产品层面上,白象或许也有相当长的升级和创新之路要走。

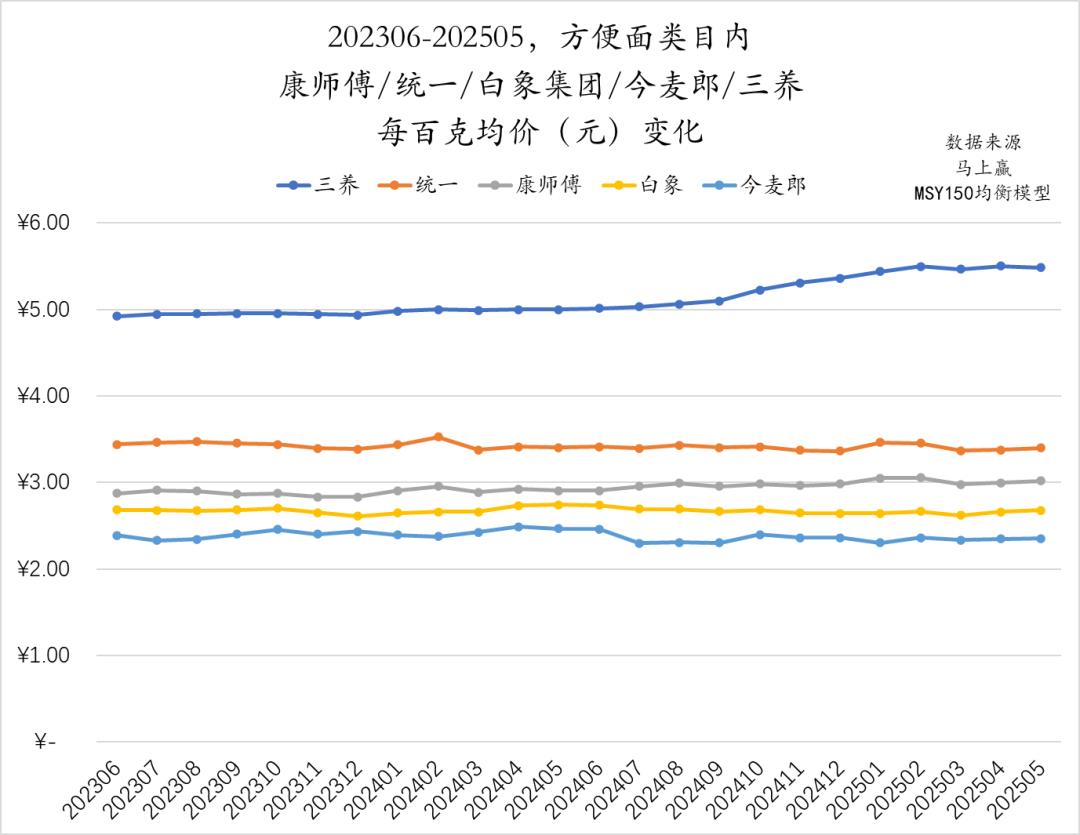

首先,从产品价格水平来看,目前的白象仍处于整体价格较低的范围内。在推动规模增长的同时,通过产品升级推动价格增长也是快速消费品增长的重要途径之一。

可以看出,在方便面品类中的几个头部集团中,三维在各公司每100克均价中处于最高水平,远高于其他几个集团,因为他所有的产品都依赖进口,单一的产品类型和精准的目标群体设计。

在康师傅、统一、白象、今麦郎等其他公司的每100克均价表现上,白象集团的每100克均价仅高于今麦郎,与“无限接近”的统一存在明显差距。其每100克均价也低于销售规模最大的康师傅集团,每100克均价的差距有一定的放大趋势。对于白象集团来说,每100克的均价水平至少意味着在同样的销售规模下销售更多的商品,或者在同样的产品出货规模下获得更少的品牌溢价。

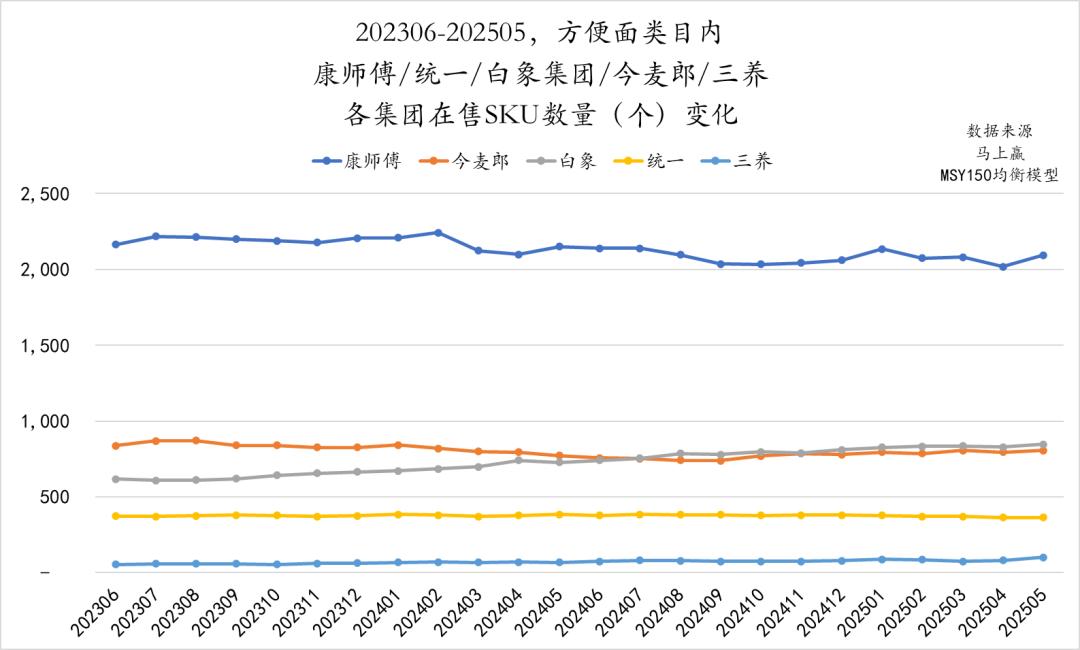

另一组数据是几个头部集团在方便面类别中销售的SKU数量的对比。其中,由于产品依赖进口,中国SKU销量普遍较低,主要依靠单一类型的大型单品出货。另一方面,康师傅的SKU数量远高于其他集团,因为它的市场份额和销售规模排名第一,以及康师傅的一些产品。

值得注意的是,统一、白象和今麦郎三家公司在售SKU数量的对比和变化趋势。可以看出,在市场份额和销售规模领先的背景下(2025Q1数据),SKU在售数量是三家公司中最少的,这意味着统一可以完成相同的销售规模,具有相对简单的商品运营和管理体系,效率更高。相对而言,今麦郎实现了低于统一销售额和市场份额结果(2025Q1数据)的统一SKU数量规模近一倍。过大的SKU数量对管理水平、渠道运营能力都是一个很大的考验。

从202306-202505这段时间可以看出,白象在售SKU的规模有了较大的增长,并且在2025年已经超过了今麦郎。一方面意味着白象在商品推广方面有很强的动力,但另一方面,与今天麦郎的情况类似,白象集团实现了与统一的“无限接近”,SKU数量是统一集团的近两倍。SKU数量越大,对产品管理、渠道运营等能力的要求就越高。此外,这一要求的提高通常不是线性相关的提高,而是指数水平的提高。如果管理水平和运营能力不能满足SKU规模的要求,将面临更多的问题,如囤货、价格控制失败、渠道效率降低等。,这将对整体销售产生非常大的长期负面影响。

事实上,白象的产品策略并不缺少产品创新成功的优秀案例。

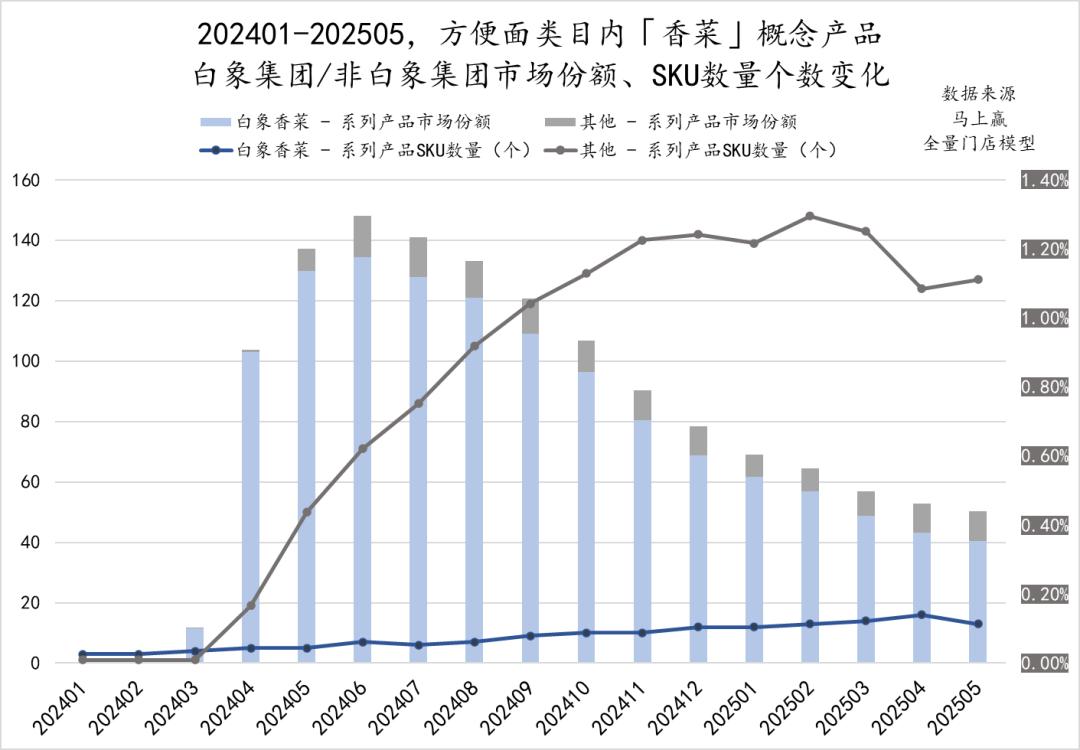

泡面类别、白象集团市场份额TOP在2024Q2-2025Q1期间, 在20个SKU中,我们可以看到排名第五的白象香莱面5连包和排名第11的白象香莱面成桶,都是白象集团率先进行口味产品创新和大规模营销推广。2024年初,白象香莱上市时风靡一时,在创意、营销等方面也获得了相当好的市场反响,其市场销售业绩也令人瞩目,可谓“叫好叫座”。

可以看出,从2024年3月开始,由白象集团推动并率先推向市场的“香莱”系列方便面产品推广至今,白象的香菜系列产品SKU数量并不多,但在类型产品的市场份额中一直占据着非常高的比例。相比之下,虽然2024年4月香莱类型产品走红后,品牌和产品更多,希望分一杯羹,其SKU数量是白象的几倍,但在香莱类型产品的市场份额上与白象相差甚远。

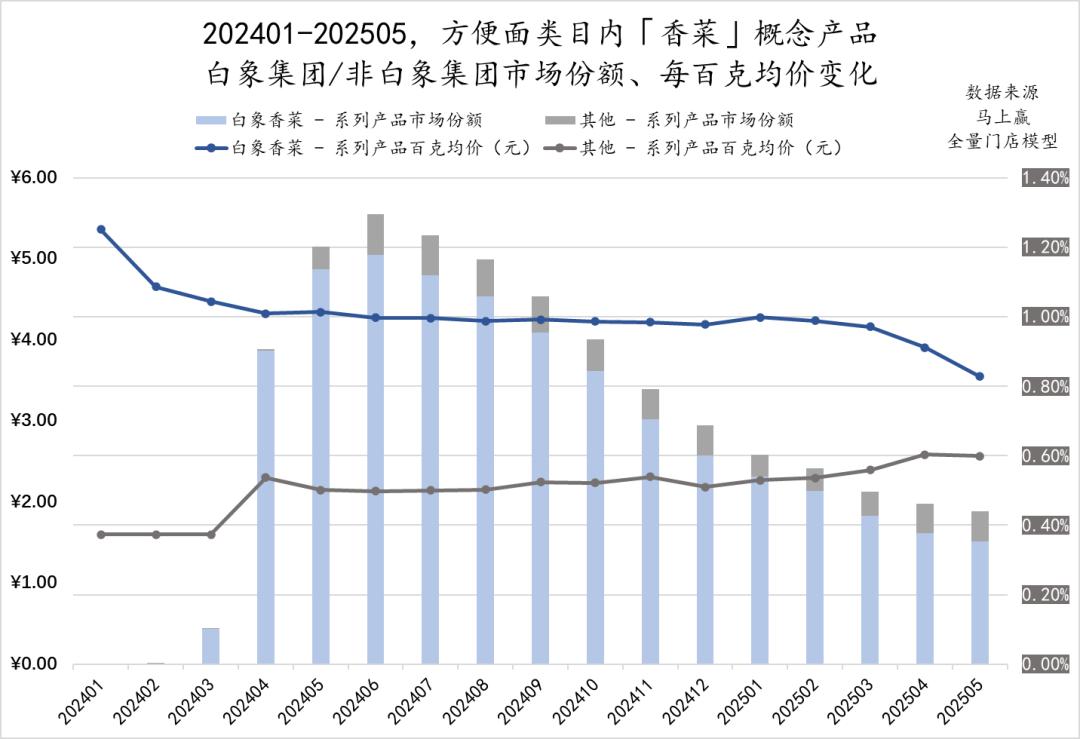

这一产品创新带来的领先优势,不仅在于市场份额的表现,还在于产品的价格和议价权。可以看出,自2024年4月香莱面类型产品在市场上升温以来,白象作为领导者的平均价格一直远高于其他后期进入的产品。今年3月以后,虽然有一定的下行压力,但仍远高于白象以外其他品牌的香菜系列产品。相比之下,再次进入香莱产品的SKU只能靠价格突破。即使每100克均价明显低于白象,市场份额在类型产品中仍然很低。

与创新产品成功不同的是,白象集团在跟随、追逐产品方面的竞争策略。

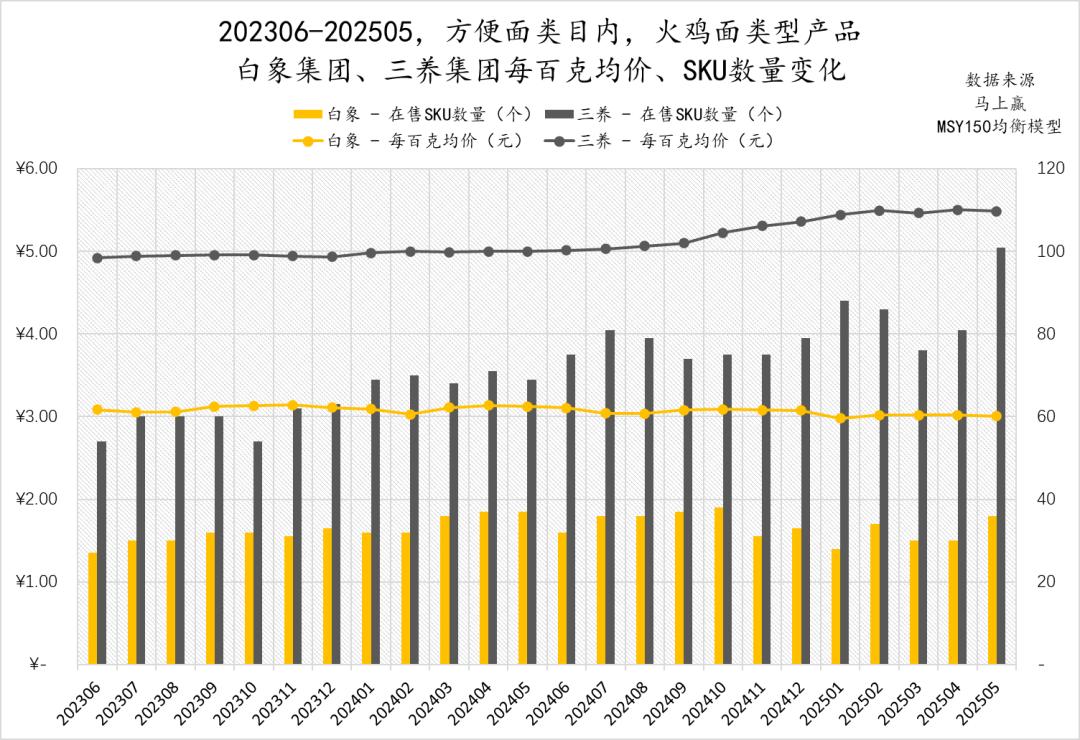

近年来,快速增长的三种营养和火鸡面产品也是各种品牌和商品竞相追逐的产品之一。白象集团也利用它。「大辣娇」系列,快速进入类型产品市场,期待分一杯羹。

然而,与推广香莱产品策略完全不同,白象已经成为追随产品的产品策略的价格战策略的支持者之一。从数据可以看出,在火鸡面产品中,虽然白象集团正在快速推出产品,并在市场份额上接近三个产品,但其类型产品的平均价格只有三个产品的五分之三左右,仍然是通过价格优势抢占市场的简单策略。

不管是产品创新还是追品,白象都是有能力的,有动作的,有实施的,但是最终的结果可能会有很大的不同。

04、结论:数据之外

其实对于所有行业来说,增速放缓甚至停滞都是很常见的。俗话说“风水轮流转”,快速增长会导致增长停滞甚至下降。

但是,对刚刚经历了快速增长的企业来说,在具体的管理和实施层面上接受增长放缓并不是一件很简单的事情。接受的难点在于,所有的业绩提升都会成为目标,形象化到每个负责人的头上。这些大大小小的负责人很难自信地说:“我无法实现增长目标,市场环境和市场规模也无法实现增长目标”,尤其是对于一个刚刚超过快速增长阶段的企业来说。

事实上,这种增长的困难和说话的“尴尬”会逐渐转化为“变形”的增长方式。最后可能是商标上的“文字游戏”和渠道策略上的线上线下价格倒挂。游戏中的每一个人,都觉得自己“身不由己”,但最终一般都没有得到增长,只能得到“翻车”。就像“积累误差”的效果一样,估计过程中的每一步都是无可挑剔的,或者只是在合理的范围内偏离了一点点,但最终的结果却完全失控。

没有一个市场可以无限增长,从增量竞争到股票竞争,竞争强度注定会逐渐升级。到目前为止,白象的故事可能需要更多的反思和调整。对于更多仍在快速增长或开始放缓增长的消费企业来说,也值得更多的学习和参考。

本文来自微信微信官方账号“立即赢得情报站”,作者:Lby,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com