大兼并时代:中国汽车产业内部结局推演

六月中旬,中国汽车工业的舆论战,似乎随着一纸“60天帐期”倡议得到了调解。

表面上看,深层次的问题并没有得到处理:缩短账期并不能解决内部竞争的问题,协会文档既不能框定汽车的价格体系,也不符合市场发展的客观规律。

就在最近,商会主席王侠在重庆举办的“2025中国汽车重庆论坛”上,提出了一个更有见地的方向:并购整合。他认为并购整合是“内卷”的必然趋势,也是管理“内卷”的重要手段。

与营销口水战和无脑的“内卷”二字相比,我们认为王者总裁的洞察力是现阶段行业主要矛盾的关键,这与我们的判断不谋而合。——

由于无论从现阶段汽车公司的基本面出发,还是从行业发展规律和阶段出发,一场“大兼并浪潮”都迟必会到来。

01 中国汽车企业资产负债表的“规模不经济”时刻

在斯凯恩版的《哈佛简约经济学》中,讨论了一个非常有趣的话题:

做生意不赚钱,是否应该立即止损。

斯凯恩用炸鸡店的例子来形容。假设受市场竞争限制,成本3元的炸鸡块只能以2.5元的价格出售。卖的越少,损失越少吗?

答案是否定的。

由于成本包括可变成本和固定成本,因此租金、劳动力、设备折旧等固定成本明显发生,不会随着销售额的减少而减少。

所以炸鸡店老板虽然每卖一份就要亏0.5元,但是需要用2.5元的营业额来抵消固定成本——这就是为什么现实中很多公司都陷入了内卷,亏损还要继续经营。

大多数完美的企业和聪明的投资者都有管理会计的概念。他们可以清楚地区分固定成本和可变成本的区别,从而做出看似长期主义的决定。

但是,现实的发展,从不受会计表达的限制。

虽然“固定成本”包含“固定”二字,但并不意味着公司的固定成本是一成不变的。尤其是在外部环境的变化下,公司和投资者很难发现固定成本的隐性支出增加,但对企业发展影响很大的潜在科目。

以炸鸡店为例。鸡块的原材料没有变化,但由于价格下降,销量增加,炸鸡设备的使用寿命缩短了一半。同时,业主看到生意好,租金翻了一番,炸鸡店的固定成本翻了一番。也是2.5元的价格。毛利很难覆盖单位的固定成本,所以扩大销量是没有意义的。

而且现在的中国汽车公司,遇到的问题就是这样的“规模不经济”。

与汽车公司老板普遍抱怨的情绪背道而驰,近几年国产汽车销售额突破3000万,增速接近10年高点。2024年,在高基数的背景下,仍达到4.5%的增长率,突破历史新高。

图片:2015-2024中国汽车整体销量及增长率,来源:中国汽车工业协会

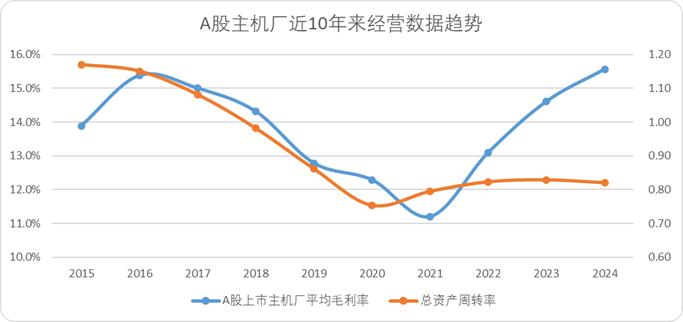

与此同时,尽管大家都在谈论内卷,谈论造车不赚钱,但以a股上市的原始设备制造商为例,2024年整体法下的毛利率平均达到15.6%,达到近十年来的最高水平。

假如仅从销售和利润来看,汽车企业主集体抱怨就显得十分“矫情”。

图片:近十年来a股主机厂的经营数据趋势,来源:Choice金融客户端

但从另一个角度来看,在过去的五年里,原始设备制造商的总资产周转率并没有随着利润和销量的增长而回升。如果仔细看原始设备制造商的各种周转指标:

·固定资产平均周转率跌破5,达到4.83,十年最低。

·仅次于2023年,库存周转率达到6.67,也是十年最低点。

·应收账款和应付账期走出剪刀差,应收账款周转率接近十年最高,应付账款周转率最低,原始设备制造商的话语权接近十年最高点。难怪各种上游产业协会最近谴责原始设备制造商的账期。

图片:主机厂周转数据趋势,来源:Choice金融客户端

换言之,尽管在过去的几年里,原始设备制造商经历了一波电气化改革带来的销售收入,通过规模扩张显著降低了自行车制造成本,但如果生产周期延长,与整个资本投入相比,规模效应带来的边际利润似乎不够。

综上所述,从行业层面来看,在R&D相对停滞的周期内,原始设备制造商增加了资本支出的幅度,但也许是投资过剩,也许是需求没有达到原始设备制造商的预期,也许是所谓的内卷降低了资产价值,最终导致上一轮周期资产价值没有得到充分利用,构成了“规模不经济”的结果。

当然,我们提到的“规模不经济”与传统制造业对利润表的“规模效应”并不冲突,只针对负债表的固定成本侧。毕竟,如上所述,在整体销量上升的范围内,原始设备制造商的毛利率有了明显的提高。

这就像地铁站旁边只有一个带窗户的咖啡店。当人流量增加时,单位咖啡的成本就会降低,这就是规模效应。如果你开一家有很多座位的咖啡店,上班的人不需要晚餐。虽然人流量的增加也会导致单位咖啡成本的降低,但店铺还是要支付更多的租金,这就是“规模不经济”。

汽车企业资产负债表的“规模不经济”,最终将形成一个明显的问题——资产掉价。

02 中国汽车产业“大兼并时代”即将到来

打开财务报告分析的教材,除了映入眼帘的六个基本要素外,报告分析的关键在一开始就已经解释过了:报表科目之间存在勾稽关系。

汽车企业资产负债表的“规模不经济”必须是阶段性问题。要么利润表接近负债表,改变“不经济”的困境,要么负债表接近利润表,调整合理的资产规模。

大多数情况下,阶段性“不经济”是外生的,也就是所谓的技术大停滞之后,产品同质化严重,容易导致大规模的内部竞争,不会通过企业内部的变化而改变。

所以,负债表向利润表妥协的概率很大,也就是资产规模会主动调整。

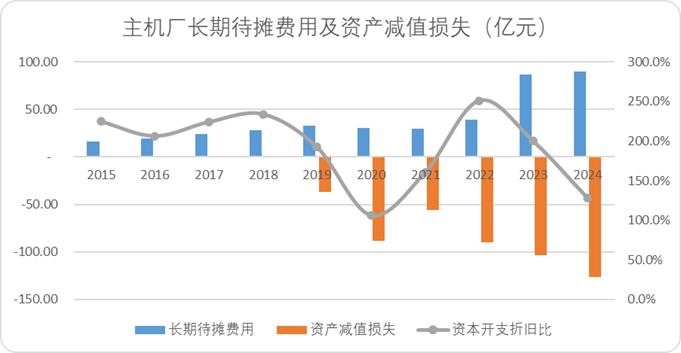

这也体现在a股上市的原始设备制造商的报告中:在过去的十年里,a股上市的原始设备制造商期望摊位成本处于相对可控的范围内,但近两年出现了明显的增长。与此同时,自2019年新会计准则实施以来,资产减值损失持续创新高。

自2024年以来,原始设备制造商也意识到了固定成本的问题。去年,大多数制造商采取了相对保守的资本支出节奏,原始设备制造商的整体资本支出折旧率明显下降。

图片:主机厂长期期待摊位费用和资产减值损失,来源:Choice金融客户端

即使资金支出收窄,但在技术停滞期间资产过度扩张已成为既定事实,难以改变。

所以,如何盘活可能贬值的冗余资产,最简单的答案就是:合并。

也就是说,咖啡店老板把正餐区的盘子交给做快餐的人,以改变铺面的价值。

以汽车行业为例。欧洲以德国为核心的汽车王国的建立,依靠二战后一轮又一轮的行业M&A重组。例如,大众集团在千禧年前后收购了斯柯达、宾利、布加迪、保时捷和斯堪尼亚。

日本也是如此,丰田从日野、大发等纵向产业链并购,到汽车联盟的建立,都是冗余资产重置的优秀案例。

然而,也有反面案例:二战后,美国汽车工业经历了许多行业起伏。与通用克莱斯勒的结局不同,帕卡德(劳斯莱斯女神logo的创意来源)在20世纪50年代等。一群底特律汽车公司,没有意识到资产重置的价值,错过了资产变现重组的最佳周期,最终消失在历史的尘埃中。

所以,我们怎样判断这个行业是否进入了一个合理的并购周期?

同时,我们也可以用指标来判断产业资产是否需要重置,即:经济贬值率。

经济贬值是指由于外部条件的变化而造成的资产价值损失,包括市场竞争因素造成的经济贬值和政策因素造成的经济贬值,如资产收益、资产利用率持续降低、减少或闲置等。

如图所示,X值与行业相关。一般来说,制造业的值为0.7,我们后续采用0.7计算。同时,经济贬值率有两个可以横向比较的节点:

图片:经济贬值率公式,来源:企业财务报告,智评视界《资产经济贬值应如何计算》

·经济贬值率在一定范围内,产业具备并购重组的基本条件。

·假如在同一行业中,头部企业的经济贬值率远低于行业平均水平,差距越大,选择并购的经济性就越强。

虽然汽车行业的指导性案例缺乏可比性指标,但改革开放以来,我国一些新兴行业经历了完善的重组周期,如2012-2013年经常并购的水泥行业:

2012-2013年,我国水泥行业整体产能利用率约为72%,平均经济贬值率约为0.205,是水泥行业并购次数最多的一个周期。

2016年,a股水泥龙头海螺水泥经济贬值率下降至0.08,而行业平均经济贬值率为0.24,两者差值接近0.16,资本估值较2012年增长10%左右(尚未进入2017年增长周期)。

从水泥行业的经验来看,经济贬值率大于0.2会引发供给侧并购改革的浪潮。每降低0.15,头部企业和行业的平均差额就会降低10%的资本价格。

那现在国内汽车行业的情况如何?

根据a股上市的原始设备制造商的计算,2024年整体经济贬值率达到0.335,行业整体计算(统计局规格产能利润率)约为0.204。如果以比亚迪100%产能利用率计算(第一季度实际较高,以上限为准),两者的差值均超过0.3。

换句话说,从目前汽车行业整体资产利用效率来看,已经满足了工业M&A潮爆发的基本条件,现在头部企业的经济贬值率极低,是一个可以给出相对较高对价的窗口期。

“规模不经济”资产负债表、随着资产周转的疲劳和经济贬值的上升,汽车行业已经明确站在结构性变化的十字路口。汽车行业只有充分利用当前窗口期,通过大并购重置资产价值,才能摆脱不必要的口水战、公关战甚至价格战。

最终,中国汽车产业的“大兼并时代”即将到来,甚至即将到来。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“锦缎研究院”,作者:耀华,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com