健信超导“带病”冲关IPO:在大额分红的同时,低价搏杀。

近日,上海证券交易所官网更新显示,宁波健信超导科技有限公司(以下简称“健信超导”)科技创新板IPO进入咨询阶段。

健信超导计划通过IPO筹集8.65亿元,投资年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技术改造项目、新型超导磁体研发项目和补充营运资金。

主要从事医用磁共振成像的家庭(MRI)健信超导的主要产品包括超导磁体、永磁体和梯度线圈,是设备关键部件研发、生产和销售的企业。

通过高科技医疗设备的表面光晕,健信超导这家公司需要注意的一个关键点就是:在低价搏杀的同时,大额分红。

01 “高分红比例”疑团:6000万元的分红落袋,为什么要转而募资补流?

资料来源:公开资料;制表:了解IPO

2022-2024年(以下简称“报告期”),企业分别实施现金分红1999.97万元、1999.96万元和1999.96万元,三年累计分红近6000万元。

招股书显示,健信超导的实际控制人是许建益、许花和许电波,其中许建益是许花和许电波的鼻祖,三人直接持有企业41.51%。、股权的4.36%和4.36%。

公司实际控制人直接和间接控股超过50%,即从6000万元的股息中获得超过3000万元的现金,大股东在上市前已经实现了大额套现。

值得注意的是,报告期内净利润分红率最高50%以上明显高于行业常规水平,在拟IPO企业中尤为引人注目。

可与同业企业进行比较:联影医疗(688271.SH),前三年(2019-2021年)IPO平均净利润分红率约为1.62%;奕瑞科技(688301.SH),前三年(2017-2019年)IPO平均净利润分红率约为6.2%。

健信超导IPO拟募集资金8.65亿元,其中9000万元明确用于“补充营运资金”。如果缺乏运营资金,为什么不暂停分红,保留6000万元的分红?资金成本是否转嫁给公众股东?

行业面临“价格战” 在技术迭代的多重挤压下,持续高分红可能会导致公司R&D能力落后,损害投资者信心,质疑大股东利益先于企业发展。

02 毛利率,研发双低迷:技术光晕下的低价格战斗

据灼识咨询数据显示,根据安装能力规格统计,2024年健信超导全球市场份额约为4.2%,位居世界第五,仅次于国内企业的联影医疗。

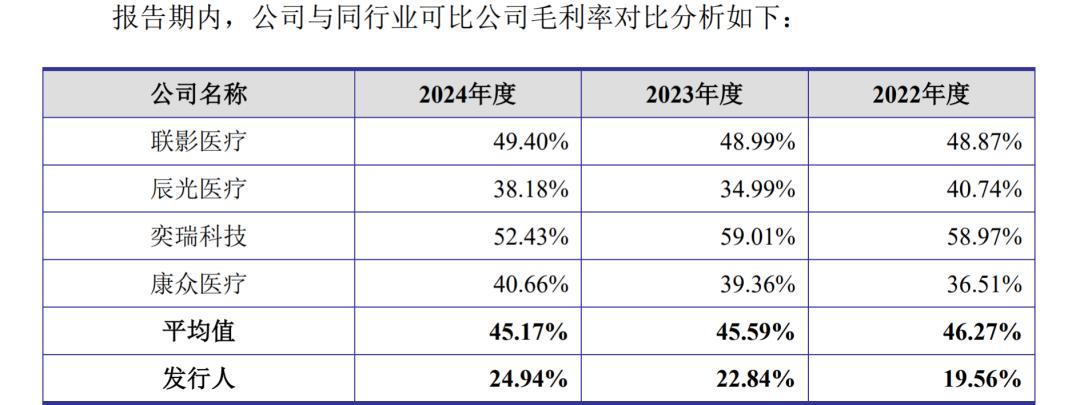

健信超导作为超导磁体的核心供应商,应该享受技术溢价。然而,现实是残酷的:在报告期内,其毛利率明显低于同行业可比公司。

招股书显示,2022-2024年,健信超导主营业务毛利分别为19.56%、22.84%和24.94%。2024年,联影医疗的毛利率为49.40%,奕瑞科技的毛利率为52.43%。

健信超导解释说,企业毛利率不同于同行业可比公司,主要是因为产品类别、产业链环节、业务发展方向不同。陈光医疗的主要业务包括射频线圈、超导磁体、梯度线圈等。同时,磁共振整机业务逐步开展,其射频线圈业务毛利率非常高。

联影医疗主要销售医疗影像设备,产业链长,直接销售给终端医院,保持了较高的毛利率水平;伊瑞科技和康中医疗主要销售数字X线平板探测器,产品和企业存在一定差异。

近年来,在医疗保险控制费用和反腐风暴持续深入的背景下,国家和地方政府频繁监管大型医疗设备(尤其是MRI)的采购价格和专项整治行动。由于降价压力,整机厂必须将成本压力传递给上游关键零部件供应商。健信超导议价权有限,被迫卷入激烈的价格战。低价战是不可避免的。

看看R&D费用。R&D是技术驱动的高科技医疗器械领域的生命线。但健信超导的R&D费用明显低于同行业可比公司。

从上表可以看出,2024年同行业可比公司中,联影医疗的R&D支出高达17.61亿元。虽然辰光医疗和康中医疗的营业收入不如健信超导,但R&D支出高于健信超导。

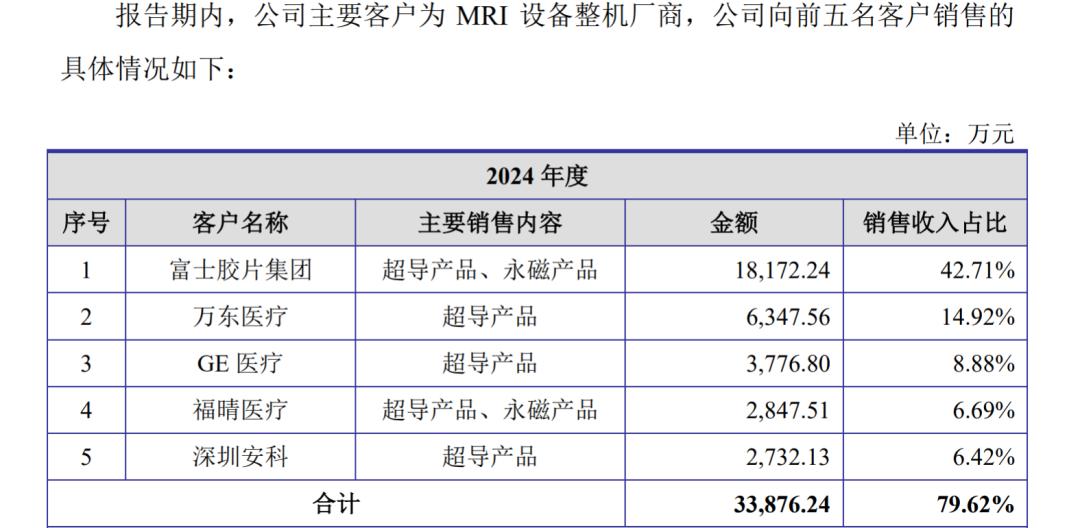

03 前五大客户的销售收入占近80%:一个可以称之为大客户支持的企业

健信超导的主要客户是整机MRI设备制造商。根据2024年的数据,前五名客户的销售收入接近80%,最大客户富士电影集团占40%以上。

由此可见,健信超导的客户结构呈现出显著的高集中风险,尤其是对第一大客户的依赖。

深度绑定大客户虽然可以带来短期稳定的订单,但是隐患很大:

议价权丧失:过度依赖单一客户严重削弱企业议价权,进而在成本传导和利润率谈判中处于绝对劣势,这也是其低毛利率的重要驱动力。

业务风险急剧增加:一旦核心客户调整自己的业务策略(例如帮助其他供应商,增加自我研究)、受到政策或市场冲击,或双方合作关系发生变化,健信超导的业绩将面临悬崖式下滑的风险。

宁波健信超导冲刺IPO的故事不是技术企业成长的简单叙述。其招股书揭示了一系列锐利的差异:实际控制人IPO前高分红与募资补流的对比,超导光晕下毛利率和R&D投资双双低迷,深刻绑定了大客户和库存高的商业风险。

通过“超导”技术的光晕,投资者需要理性地审视其真正的盈利能力、竞争壁垒和长期生存能力。

本文来自微信微信官方账号“洞察IPO”(ID:dongcha-ipo),作者:何以明,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com