特朗普关税舞蹈,Costco “稳如狗”

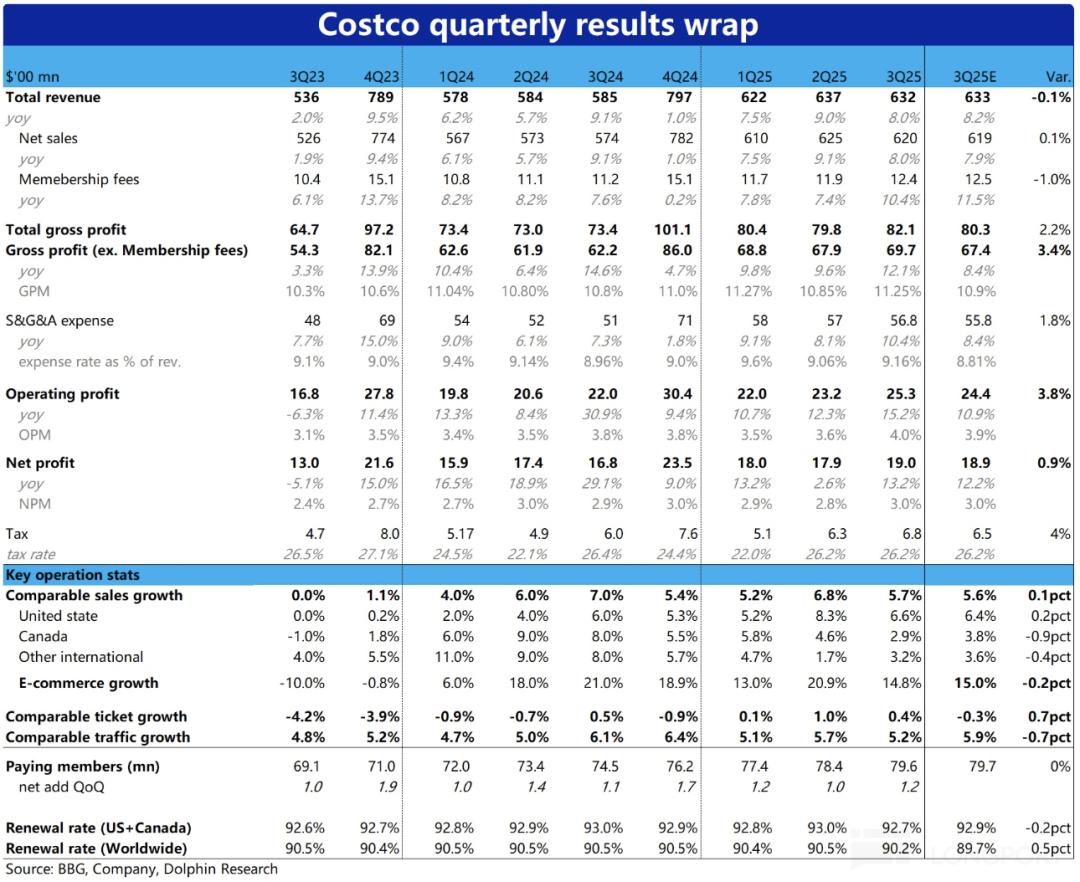

世界各地的折扣零售王——Costco 于北京时间 5 月 30 在日美股市之后,截至月份已经发布。 2025 财年 3 季度财务报告。如往常一致,本季度 Costco 表现仍然是波澜不惊的稳定,具体来说:

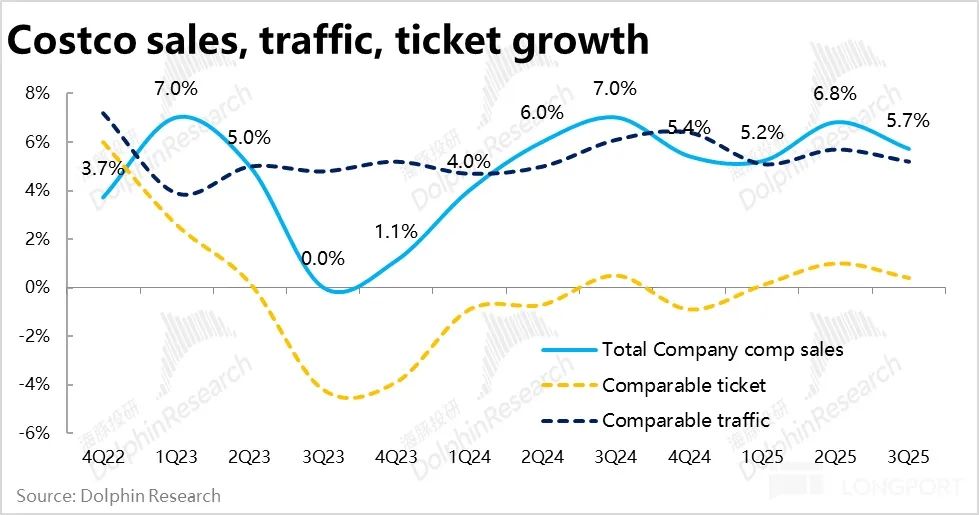

1、同店增长依然稳定:Costco 本季度同店整体名义销售增长率为 与上季度相比,5.7%明显放缓。 1.1pct。但实际上主要是由于油价和汇率的影响,除去各种因素后同店的增长速度仍然达到。 7.9%,表现还不错。

在价格驱动方面,本季同店人流增长 5.2%,只是略有放缓。但由于汇率等原因,本季度平均客户单价同比增速明显下降至。 0.4%,是名义同店销售增长减弱的主要原因。

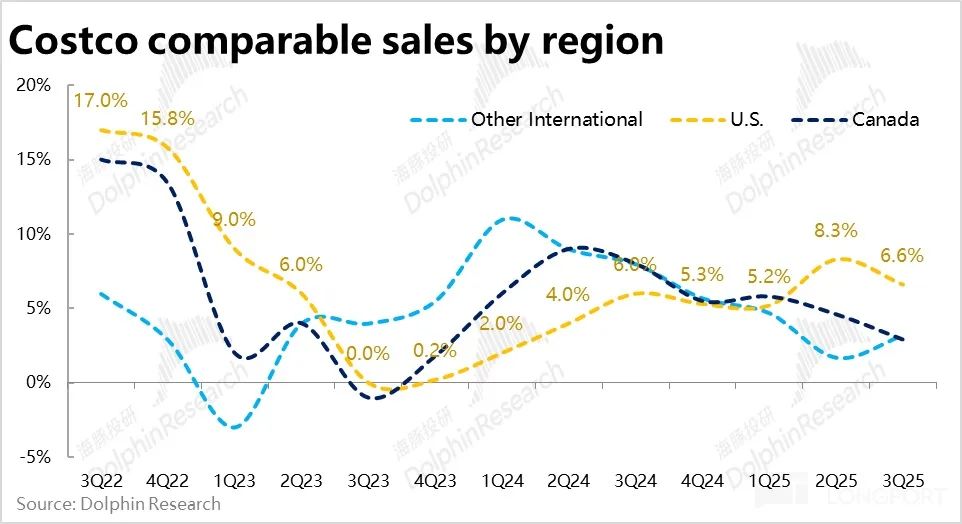

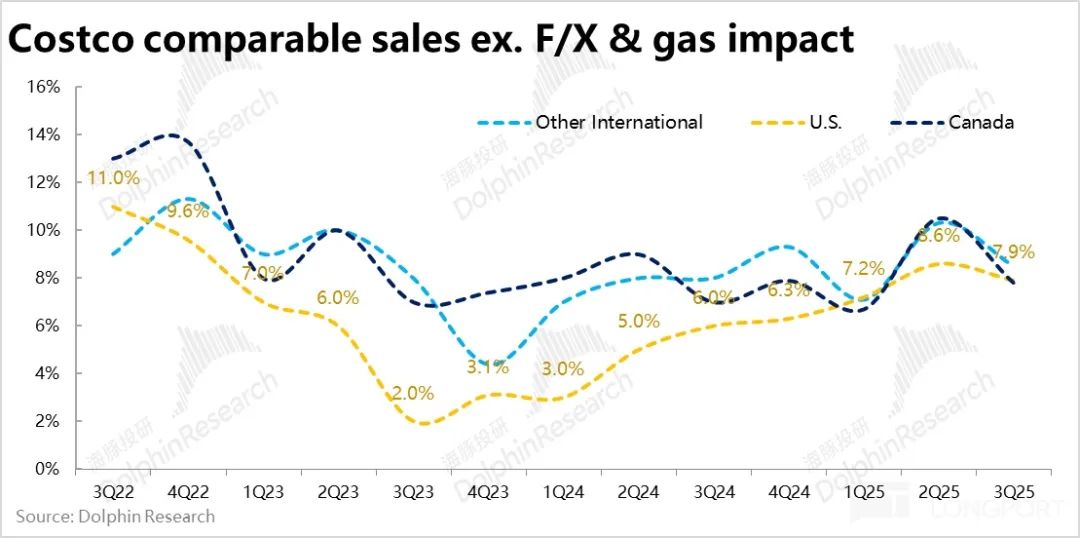

2、海外地区的增长并不差:加拿大和其他国际地区 3% 名义上下增长速度明显超过美国本地地区 6.6% 国外看起来很弱,但实际上也只是受到油价和汇率的干扰。

除了这些因素之外,加拿大和其他国际地区的同店销售增速都在增长。 8% 从上到下,与美国基本一致。可以看出,Costco 事实上,全球范围内的经营表现都非常稳定。

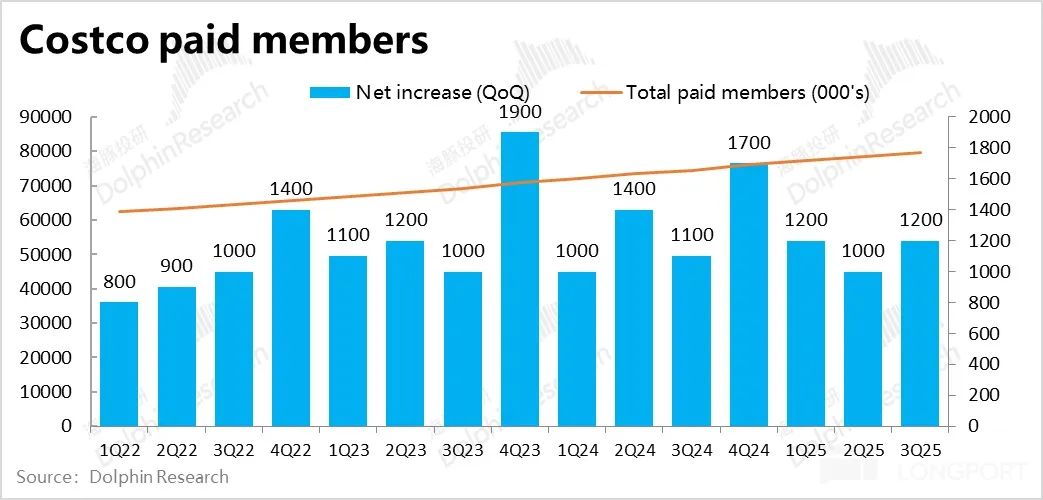

3、会员收入:本季度为$12.4 亿,略低于预期 0.1 亿。然而,在趋势上,同比增长 10.4%,是 4Q23 到目前为止最高的趋势是好的,但是没有市场预期的那么好。

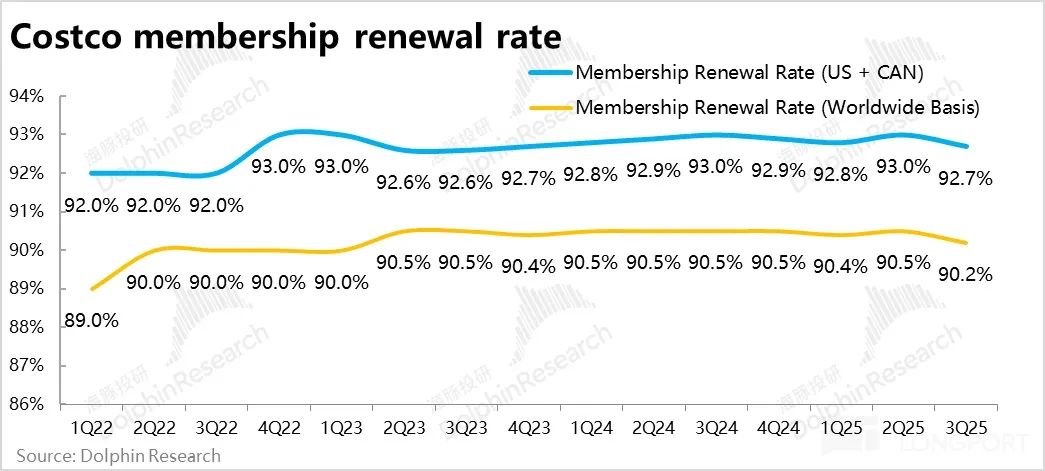

收入增长率上升,主要是由于本季平均会员付费价格$62.3(年化),同比增长。 3.3% 推广。部分应受到账户共享的打击,加强对会员身份验证的有利影响。但由于类似原因,北美和全球会员续费率环比下降。 0.3pct,造成实际增长并不像预期的那样好。

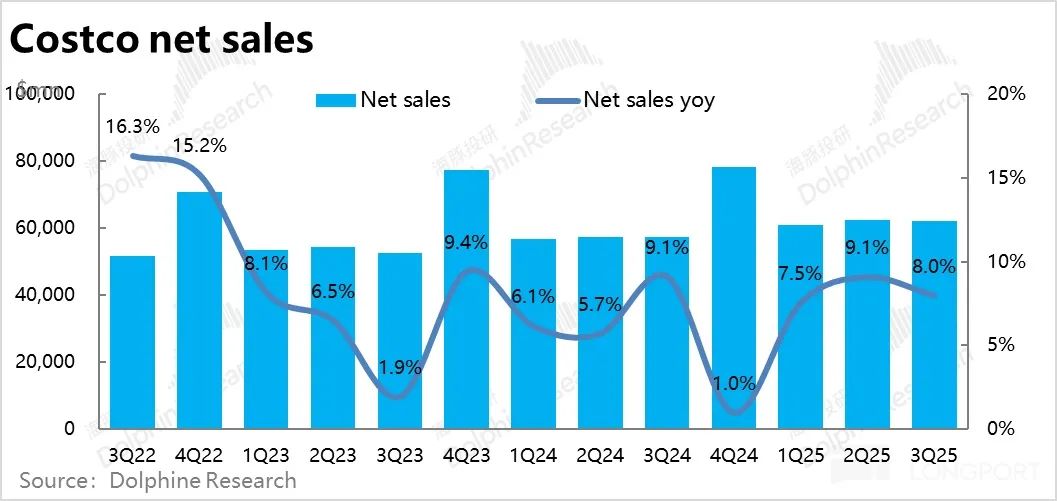

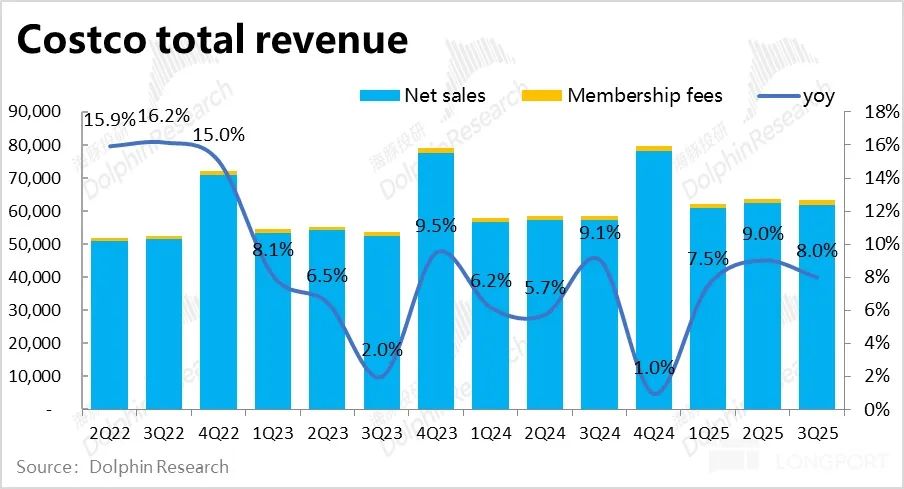

4、利率逆势上升:加上以上所有业务,Costco 这个季节总收入$632 亿,同比增长 8%,表现稳定。由于公司每月披露销售数据,营收没有显著预期差异。毛利和费用是财务报告中可能出现预期差异的主要来源。

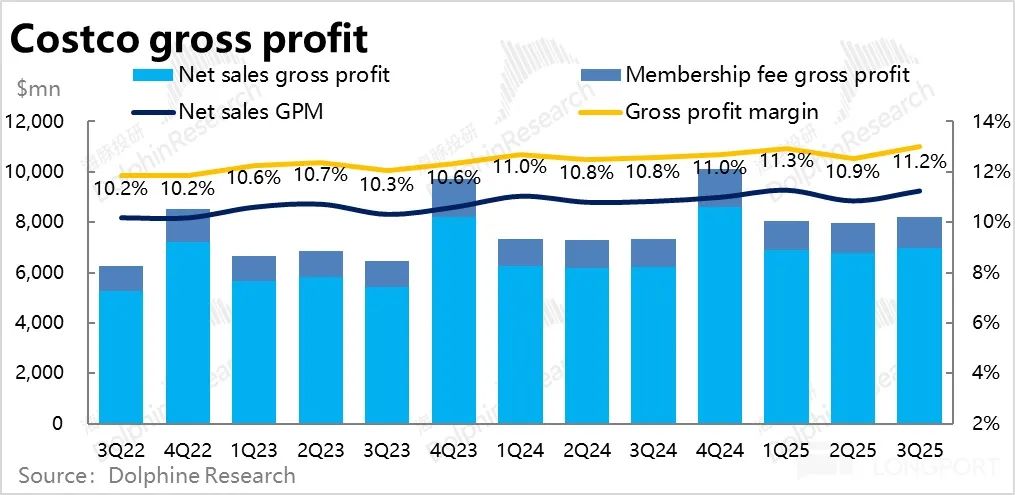

具体来说,本季度产品销售毛利率同比大幅提高。 41bps,促进商品毛利69.7 亿,多于预期 2.3 亿,表现不错。

提前抢购上述高价耐用品,应是提高毛利的主要功臣之一。

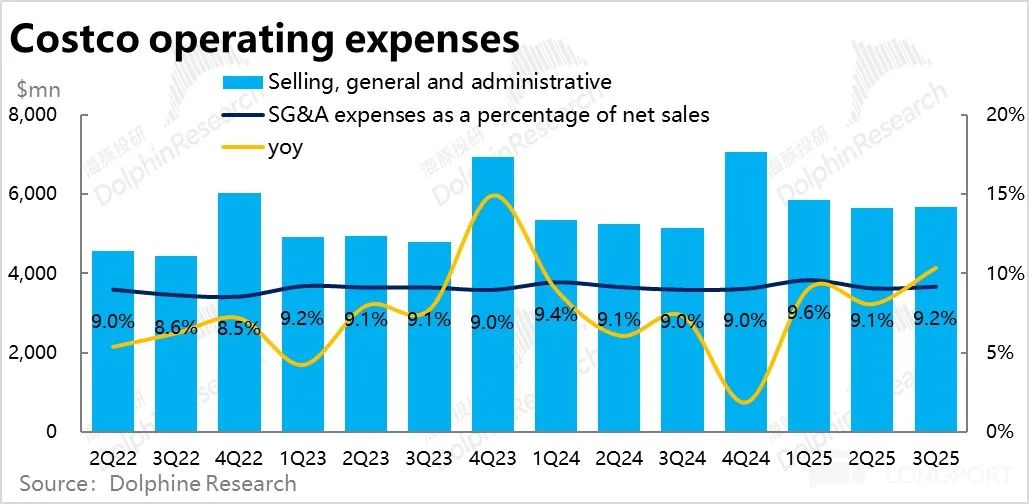

5、费用也在扩大,再通货膨胀确实有压力?Costco 本季度销售&管理合计费用 56.8 亿,略高于市场预期。 55.8 十亿。费用占收入的比例。 同比增长9.16% 20bps。由于人力等运营费用的扩大,通胀压力似乎也不是空穴来风。

但总体而言,由于毛利率上升幅度高于费用率上升幅度,本季度企业经营利润$25.3. 亿,同比增长 15.2%,明显跑赢营收增长率和市场预测。

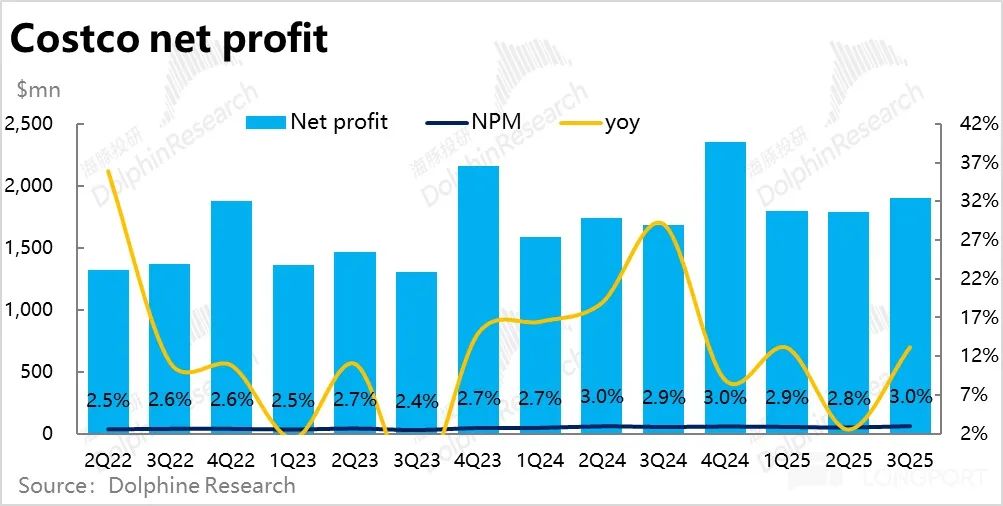

6、在净利润方面,由于本季度税费略高于预期,利息收入较低。 ,最终导致净利润同比增长 13%,增幅缩小,也只是与预期一致。

海豚投研观点:

就像以前的做法一样,Costco 作为仓储折扣零售的绝对王者,其最突出的特点是业绩的可靠性和穿越经济周期的增长能力。

在特朗普关税、经济预期疲软、产品价格再通货膨胀等因素的压力下,本次财务报告。Costco 极好的收入和利润增长是根据交付的。

可以看出,在消除汇率因素和油价影响之后,Costco 全球同店销售增长仍然保持高位,似乎完全没有收到以上三种情况。 “宏观负面因素” 影响力,再一次验证了企业用户的忠诚度,以及服务于中产阶级或以上人群自然更抗风险的消费能力。

但从商品成本和运营成本的扩大来看,在关税的影响下,企业的产品采购成本和门店运营成本确实在增加,再通货膨胀的压力不是虚假的,这也使得公司的利润增长无法超过收入。

但是,由于企业在供应链上的深度培育,这一次也证明了企业有能力将额外的成本传递给消费者和上游供应商。

总的来说,虽然有各种宏观逆风的影响,Costco 再一次验证了穿越周期的能力。10%的估值视角 上下收入和利润增长,对应便宜的时候也是如此。 30x 以上 PE,贵时更应 60x~70x 很难判断公司的估值是否具有性价比。

从投资目的来看,如果是追求抗风险、抗周期,更应该稳定而不是更高的回报,那么, Costco 这是个不错的选择。

目前我们只在微信官方账号上发布一些重要企业的解读。此外,我们将在长桥App和海豚交流社区发布文章的日常跟踪、观点更新和后续电话会议。如果你想尽快获得我们的观点更新,请扫描下面的二维码加入社区,与海豚君谈谈投资观点。

下面是详细的评价

第一,不怕关税,担心通货膨胀,Costco 仍增长稳健

1、同店增长 5.7%,仍然很好

核心业务指标,Costco 本季度同店整体销售增长率为 5.7%,与上季度相比,明显放缓。 1.1pct。在通货膨胀和关税的影响下,增长似乎明显放缓,但实际上消除油价和汇率的影响连累,同店整体增速仍达到 7.9%,环比仅略有减速。 0.7pct,表现还不错。实际表现达标市场预测。

作者提供

就价格因素而言,也能看到不受汇率、油气等价格因素的影响,本季度同店人流增长 5.2%,放缓幅度不大。

名义增长走弱的连累更多体现在现在。上一季度平均客户单价同比增长 1% 这个季节已经下降到了 0.4%。

2、去油价和汇率连累,海外地区的增长也不差。

就区域而言,同一商店在美国/加拿大/其他国际地区的销售额分别增加 6.2%/2.9%/3.2%。可见,加拿大和其他国际地区的名义增长率明显超过了美国本地,拖累了整体增长。

但是同样,加拿大和其他国际明显偏低,只有低个位数的同比增长,也主要是由于汇率等因素造成的。在去除油气和汇率的影响之后,其它国际地区同店的销售增长率实际上是最高的, 8.5%,加拿大和美国的实际情况基本一致。

因此抛开价格因素波动的噪音,Costco 全球范围内的实际经营表现都非常稳定。

作者提供

作者提供

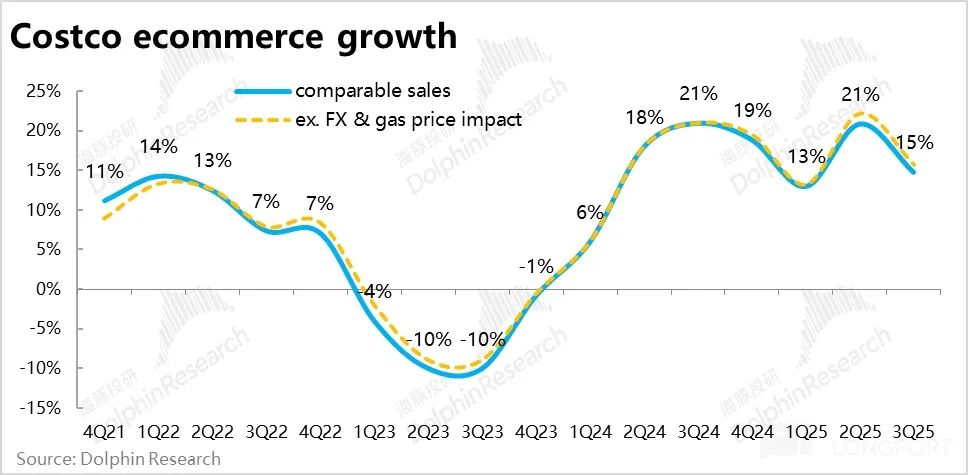

3、新动力-电子商务保持高速增长

随着后疫情时代增长的新动力,Costco 本季度电商销售额同比增长 14.8%,环比有不小的放缓,但是绝对值仍然不低。

根据公司披露,本季 Costco网上网站流量同比大幅增长 20%,主要原因是客单量同比仅增加。 3%,拖累销售增长率。

在品类方面,企业还披露了珠宝、玩具、美妆、家具等产品销量最高,除了美妆以外都是偏耐用品。

作者提供

4、总的来说,尽管受到汇率和油气的影响,Costco 全球同店销售增长率仍然达到 5.7%,并不低。且本季新增 8 家庭商店,相当于同比增长。 3.4%,这是近几个季度净开店的一个小高峰,该季度 Costco 整体商品销售收入仍然同比增长 8% 到近$620 亿,达到市场预测标准。

作者提供

二是会员结构继续升级,收益加快但续费率降低。

绝对规模不高,但利润比例很高。本季度会员收入为$12.4 亿,略低于预期 0.1 亿。然而,在趋势上,同比增长 10.4%,是 4Q23 到目前为止最高。

所以整体来看,这个季节的会费收入属于边际向好,但是没有市场预期的那么好。

价格驱动,本季度付费会员数量逐月增加 120 万人,同比增长 6.85%。相当于近几个季度的增长趋势,变化不大。本季度平均会员付费价格$62.3(年化),同比增长 3.3%。可见平均成员是推动本季收入加速增长的原因。

作者提供

作者提供

海豚君认为 Costco 从去年下半年开始,打击账户共享,加强对会员身份的验证,是推动近几个季度会员费增长的一个很好的原因。

在会员结构上,高等级 Executive member 比例为去年同期 上升到现在的46.3% 平均会费上涨的主要原因是47.2%。

然而,也许也是如此由于上述打击,以及最近宏观因素的影响,,本季度用户续约率明显下降。全球范围内的北美和会员续费率环比下降。 0.3pct,虽然历史上要幅度的续费率下降并非没有例子,但也确实不常见。

第三,毛利率和费用率都在上升,确实存在再通胀压力?

1、财务指标方面,本季 Costco 实现$632的总收入 亿,同比增长 8%,表现稳定。因为公司每月都会披露销售数据,所以市场对收入有充分的预期,不会有明显的预期差异。

作者提供

2、所以毛利和费用支出状况,是财务报告中可能出现预期差异的主要来源。本季度产品销售毛利率为 11.25% 同比提升了 41bps,超出预期的上升。鼓励实际货物毛利69.7.7 亿,多于预期 2.3 十亿,表现超出预期。

作者提供

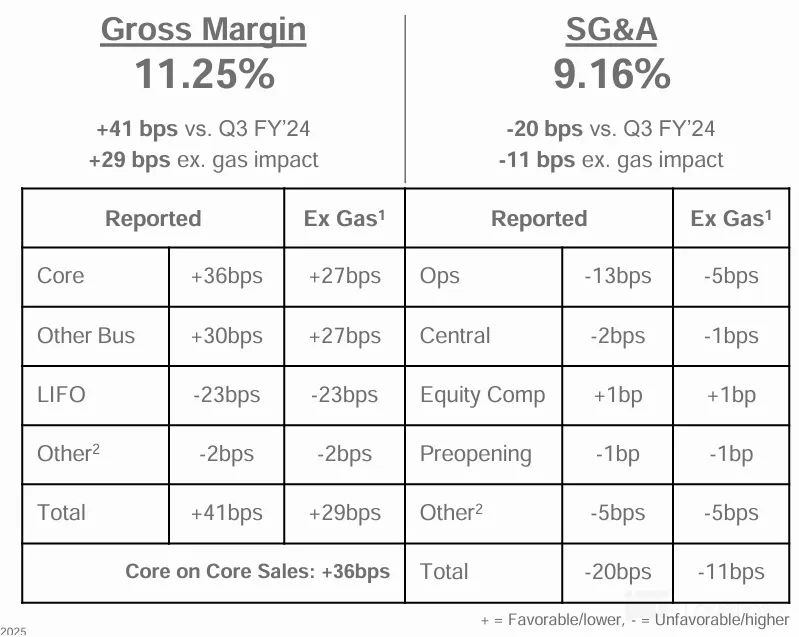

根据企业的解释,本季度公司核心零售业务奉献 36bps 毛利率同比增长,但一些被成本 LIFO(后进先出)处理规则拖累了 23bps 的毛利率。

结合市场报告和企业披露,由于对通货膨胀和关税的预期,季度欧美消费者确实有提前抢购的行为,尤其是普通价格较高的耐用品。,从而推动了本季度毛利率的上升。

因为公司采用 LIFO 成本确认方法,最近采购的商品成本体现在财务报告中,这种连续毛利率 23bps。由此可见,近期通货膨胀和关税的影响也确实导致了企业采购和运营成本的上升。

作者提供

3、费用方面,Costco 本季销售和管理的总费用 56.8 亿,略高于市场预期。 55.8 十亿。费用占收益的比例。 9.16% 同比增长了 20bps。可以看出,费用正在扩大。

结合公司披露,主要原因是门店运营费用比例同比扩大 13bps,可以看出,在关税的影响下,人力租金等相关费用的成本确实有上升的趋势。

但总的来说,因为毛利增加幅度大于费用增加幅度。,本季度经营利润$25.3. 亿,同比增长 15.2%,明显跑赢营收增长率,以及市场预期。 24.4 亿。

作者提供

4、但是最后的纯利润方面,由于这个季节的税收支出略高于预期,本季为 6.8 亿(预期为 6.5 亿);而且利息收入低 ,本季为$0.85 亿而平时基本上是$1 亿以上。因此最终净利润同比增长 13%,增幅缩小,而且仅与预期一致。

作者提供

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com