哔哩哔哩:游戏撑场,顾客回流,小破站要加血?

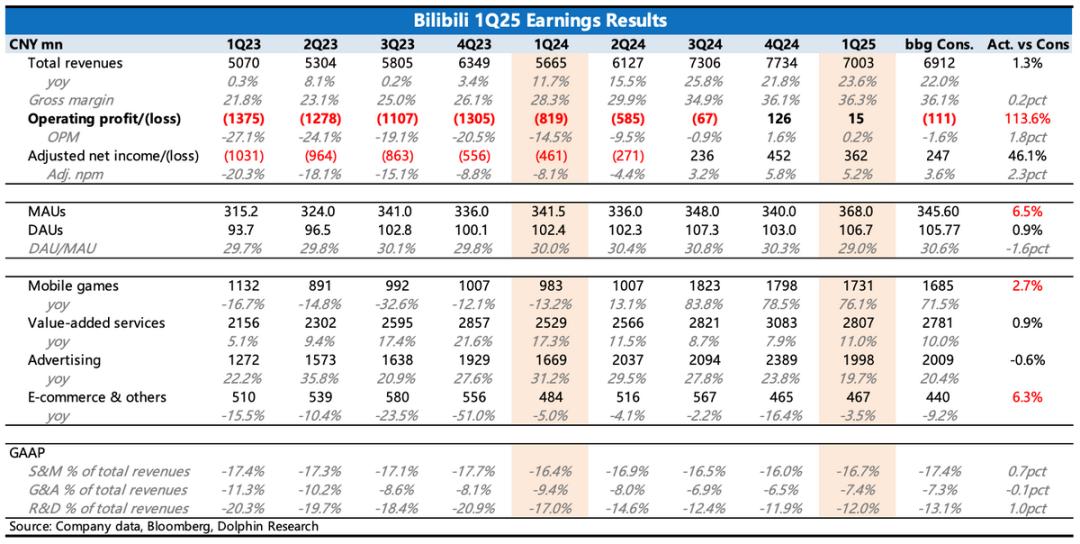

北京时间5月20日港股交易结束后,哔哩哔哩发布了2025年第一季度财务报告,实际表现小于预期。惊喜主要在于利润和客户指标。具体来说:

1. 利润持续小步骤改善:依靠超出预期的游戏收入,以及稍微克制的运营费用,哔哩哔哩 抗 居住广告带来的季节性起伏,保证正盈利。

2. 用户增长回到过去:自从管理层提出重视DAU指标以来,市场对哔哩哔哩流量扩张的预期基本不大。所以这一季度增加了2800万,真的意味着回到过去的荣耀。

然而,海豚君猜测,用户的增长应该带来与春晚直播合作的短期效应,包括在春晚设立官方账号,为历年春晚的精彩表演做出贡献。Q1的粘性是否能完全留住用户,还要继续观察。

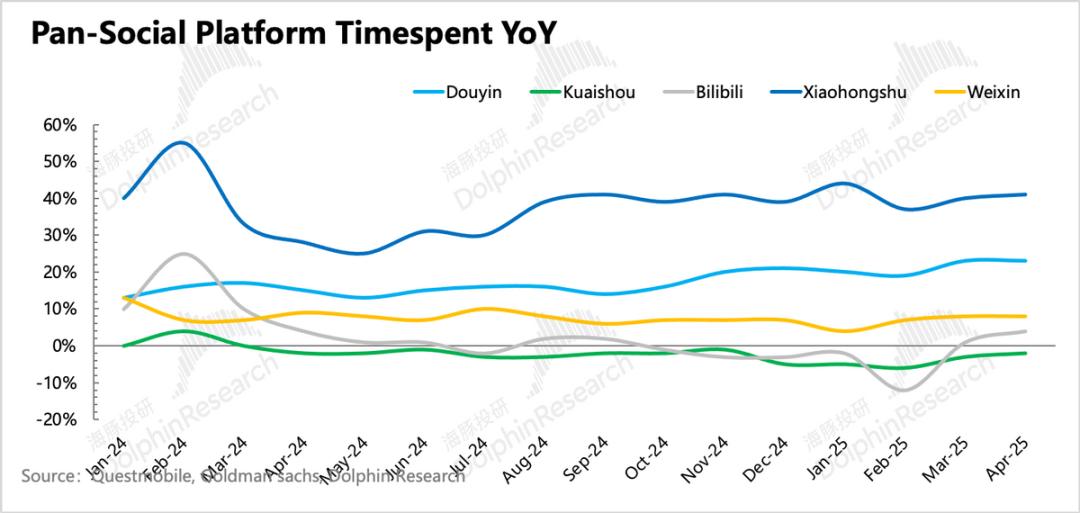

结合QM数据4月份的数据,流量暂时稳定,总时长已连续两个月恢复同比增长。

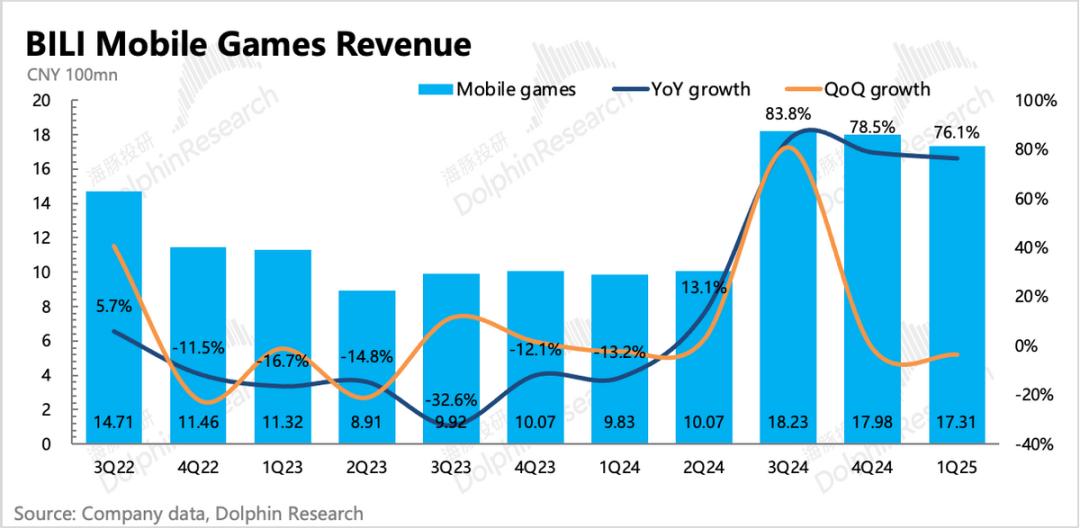

2. 游戏或者有最大的期望差异:渠道监控《三谋》年初以来表现不佳,因此在财务报告之前,市场对游戏收入偏向传统,同时也更加担心下一次高基数压力。

但是预期的差距就在这里。其实第一季度游戏收入还算不错,同比增长76%,和上一季度差不多。至少从季节性趋势来看,三谋的流量可能没有市场想象的那么差。

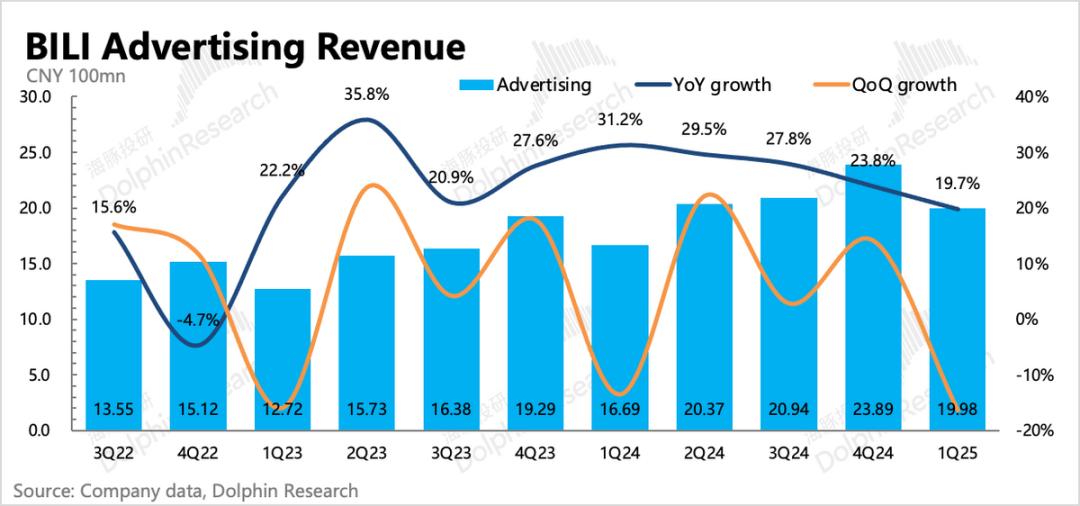

3. 广告业增长勉强达标:第一季度的广告增长符合引导的20%,但海豚君认为这种表现非常一般。考虑到流量超出预期的增长,以及哔哩哔哩高度匹配的隐藏游戏、AI等行业,第一季度的繁荣应该会带来更高的增长率。要么企业控制了载入率的释放,要么转化效果比同行差。

5. 增值服务持续回暖:直播 第一季度大会员订阅收入增长11%。通过简单的拆分估计,预计大会员、直播、其他增值服务(电池、船长、付费视频等。)或多或少都有边际复苏的趋势。

这里的直播可以在高基数下保持增长趋势,还是有点超出海豚君的预期。

6. IP电子商务趋稳:或者受益于去年年底大火的稻谷经济,主动收缩业务后一直萎靡不振的自营电商业务,第一季度没有购物季,但环比并没有下降,触底稳定速度比预期要快。

7. 现金流平稳改善:游戏和广告都是创造现金流的业务。第一季度,哔哩哔哩账面上的现金、存款和短期投资扣除了短期债务后的净现金156亿元,比第四季度增加了6亿元。

8. 绩效指标一览

海豚君观点

严格来说,这种表现只能说是小于预期(游戏和客户超出预期,广告略显普通)。也就是说,得益于企业的预期管理,市场对游戏目前的高增长和未来增长的可持续性有所怀疑,大部分都很清楚。

也许会对用户数量和后期游戏持续超出预期有一些积极的反馈。但我们认为,和过去一样,市场的真实反馈仍然取决于企业对Q2的展望。

但结合估值,海豚君认为哔哩哔哩有不同的长期和短期投资逻辑:

1. 在短期内,哔哩哔哩仍然有红利期,投资情绪不必过于传统:

可能出现预期差的主要争议点是来自游戏,具体来说就是1)如何玩《三谋》的海外品牌?如何成为管理层口中的十年常青游戏?2)新游戏的明确定档日期(如《咒语回战》),以及这类精品能否有超出预期的表现。

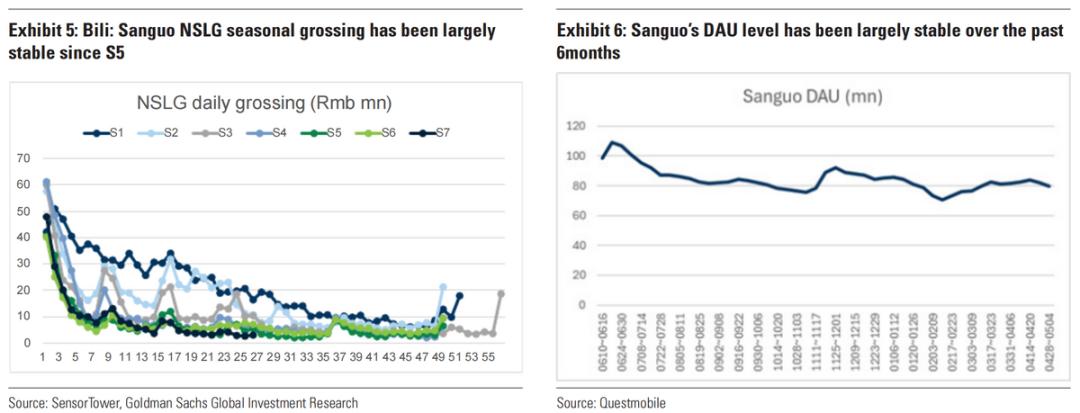

这些仍然需要管理层给出更具体、更清晰的答案来引导市场预测。从《三谋》的短期流量和用户指标来看,《三谋》在赛季间的整体表现保持稳定。虽然没有逆势上涨,但放缓速度比预期的要慢。如果没有运营事故或者直接竞争对手上线,流水的可持续性不必太悲观。

这个重要的时间节点即将在6月初到来,这个赛季和周年纪念日。团队的具体内容有哪些创新和丰富?目前市场预测不够清晰,有可能超出预期。

另外,争议点不提广告并不意味着不重要。短期来看,哔哩哔哩的广告规模小,公共领域布局的载入率不高(不包括私有领域的内容运营),与同行相比存在差距,平台本身的特殊性(尤其是游戏和3C。、前沿技术方面),AI大大提高了自己的广告ROI边际,所以这是我们认为短期内能达到20%增长指导的关键原因。

短期红利会在哔哩哔哩估值被压制到一定程度的时候,不缺游戏反弹的资金,尤其是哔哩哔哩有中概情绪风向标的标签。每次有利于中概资产变化的标签,股价反弹都会相对可观。

2. 从长远来看,哔哩哔哩的增长和盈利能力仍然不够明确:

未来中长期增长,企业没有给出明确的指导,市场很难建立相对自信的增长预期,因为哔哩哔哩目前的高增长过于依赖单一业务甚至一款产品。

盈利能力方面,上季度企业给出了长期盈利目标——毛利率40%-45%,净利率调整10%-15%。但要实现这个目标,就要靠游戏,靠广告,在精简组织结构、提高运营效率(促进运营利润率达标)的同时扩大变现(促进毛利率达标)。

实现问题又回到了上述第一项的增长问题,这也是市场对哔哩哔哩最受诟病的地方。但是运营效率并不是没有提高的空间,比如AI可以期待优化基础R&D成本。其他杂费需要严格的组织纪律,类似于腾讯和网易的内部反腐。

对于投资者来说,一个好的公司不仅代表一个好的产品,也代表一个好的团队来管理和运营来实现价值。所以我们还是认为哔哩哔哩不适合相对安全的长期投资。如果不解决实现和提高效率的问题,资金对利润率目标的怀疑就会反复出现,而是要高度重视估值和业绩边际变化作为波段。

下面是详细的分析

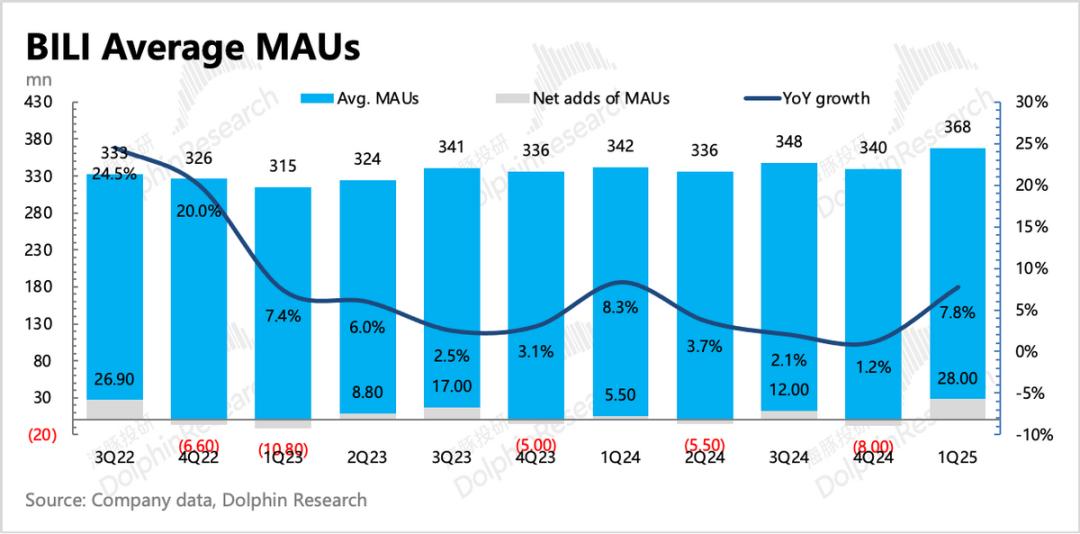

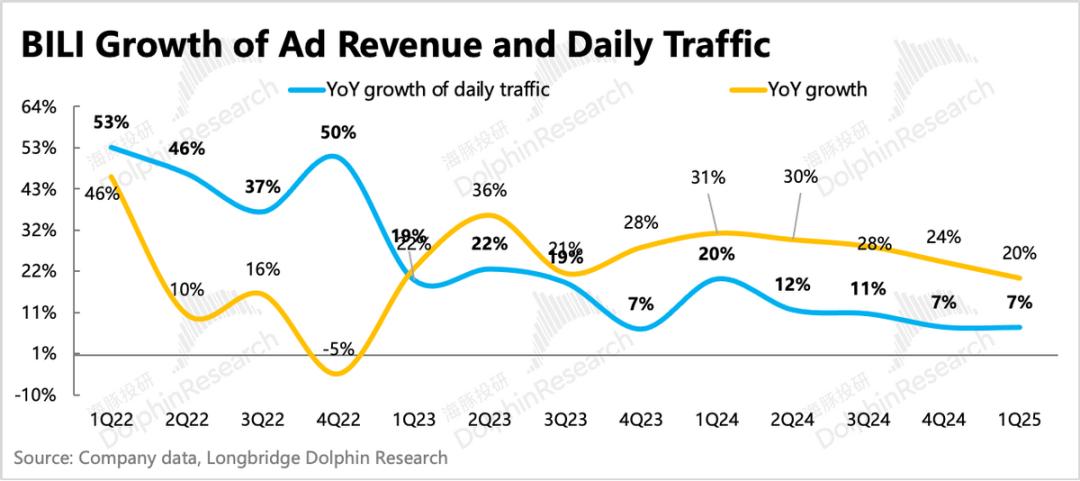

第一,流量:第一次上涨2800万。

第一季度用户增长良好,环比增长2800万。这是近两年非常抢眼的单季增长。虽然没有说背后驱动的原因,但我们猜测用户的增长应该是和春晚直播合作带来的,包括设立春晚官方账号,为历年春晚的精彩表演做出贡献。市场恐怕没有太高的预期,因为竞争平台和小红书一样有类似的合作。

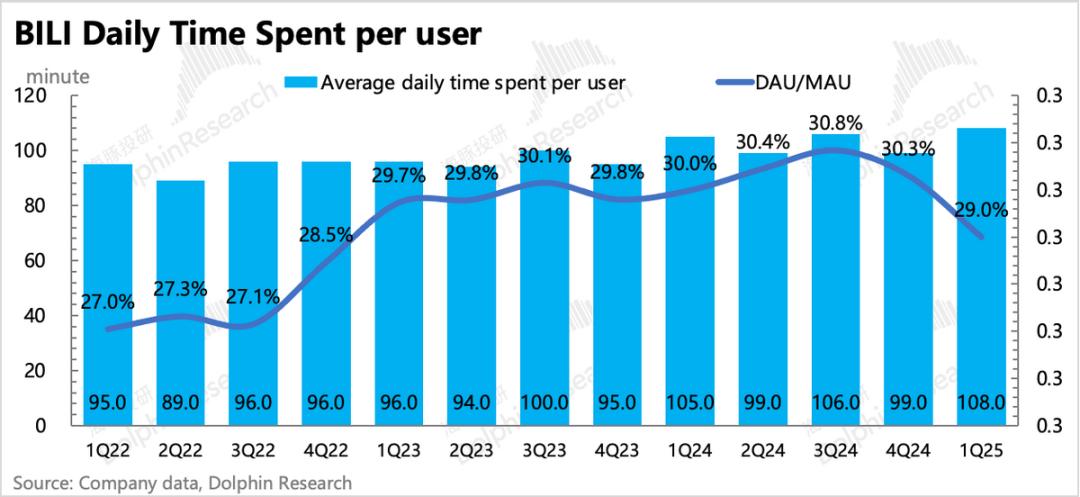

当客户拉得太快时,粘性很容易跟不上。第一季度,DAU/MAU环比下降到29%,但客户时间继续增加到108分钟。和自己相比,哔哩哔哩第一季度客户指标不错,但是和同行横向比较,尤其是对比已经“国际化”的小红书,有点暗淡。

具体用户信息:

1. 第一季度哔哩哔哩整体月活(App、PC、电视台等人数3.68亿,比去年同期增长7.8%,比去年同期增长2800万。

2、使用者的粘性勉强稳定。第一季度DAU达到1.067亿,DAU/MAU达到29%。平均客户时间为108分钟,同比增长3分钟。此外,人均交互量(点赞/评论/收藏)、每日观看视频量分别增加2%、20%。

放眼行业,根据Sensor Tower数据显示,除了小红书在中国的高增长外,由于“TikTok难民”的国际化,流量继续飙升至4月,尽管哔哩哔哩在3月份。、四月份也略有回暖,但是小红书的优势也在不断扩大。

二是广告勉强“达标”引导

第一季度,哔哩哔哩广告收入近20亿元,同比增长20%。和引导和市场预测完全一样。根据客户时间的主要比例,我们猜测也应该主要是游戏、二次元、AI、国家补充电商持续投资造成的。此外,去年年中推出了全托管工具,第一季度收入增长。

但海豚君认为,虽然符合引导,但考虑到流量和人均时间都超出预期增长,广告的增长率并不高,所以这个广告的流动性并不令人满意。

当然,可以说哔哩哔哩是故意控制商业化的(控制载入率的释放),但也有可能是因为广告转化率没有优势,很难实现自己。

随后的增长,一方面还是要靠提高库存,另一方面,或许可以期待AI能否提高哔哩哔哩的广告ROI。

游戏小超预期,关键在于持续性。

第一季度,游戏收入实现76%的高增长。不用说,三谋仍然是增长的主力军。由于外部渠道监测流量快速下降,加上第二季度即将到来的高基数,市场在财务报告前对哔哩哔哩的游戏预期不高。

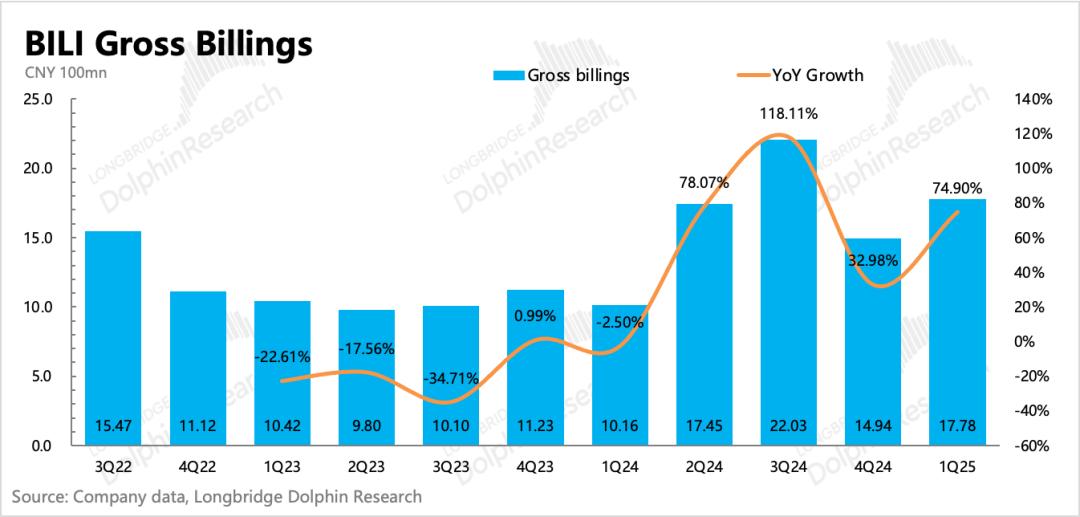

实际工资超出预期,从计算流水来看,第一季度流水17.8亿,同比增长75%,趋势还可以。

不过今年还是要关注管理层对后续游戏pipeline的更新。即使《三谋》想玩常青游戏,看看6月纪念日是否有更大的内容更新和运营活动,可能会保证第二季度的增长。但是下半年仅仅依靠《三谋》的国际服装和《咒语回战》的两款新国服游戏还是太难增长了。

四、升值付费:长视频、直播都在回暖。

直播 VAS增值服务收入以大会员订阅为主,一季度同比增长11%,有加速复苏的趋势。

第一季度,大会员数量增加到2350万,环比增加80万。海豚君简单做了一个拆分估计。至少从趋势来看,升值付费中的大会员、直播、道具付费和内容付费可能还不错。

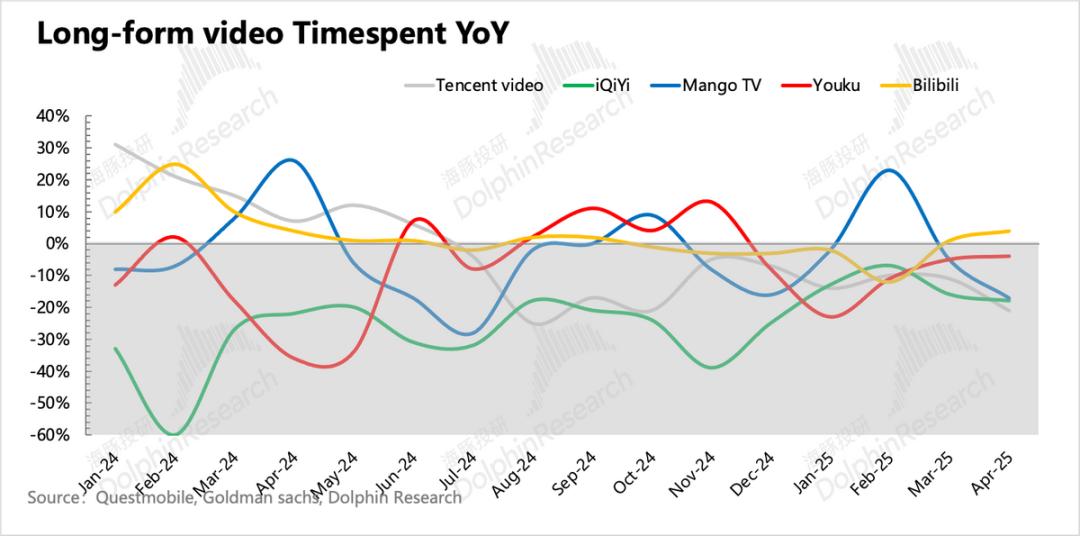

与传统的长视频平台相比,哔哩哔哩第一季度的增长甚至非常出色。在第一季度和4月份,除了芒果勉强依赖综艺节目和优酷依赖短期新剧之外,爱奇艺和腾讯视频的总时长都在双位数下降。

哔哩哔哩的长视频主要包含独特的二次文化内容,如国内外高质量的动画。同时,凭借弹幕文化,引进了更多的内容覆盖,包括国外优质剧和国内历史经典剧两个版权成本相对较低的内容板块。因此,在经济账户中,损失负担并不像爱优腾那么重。

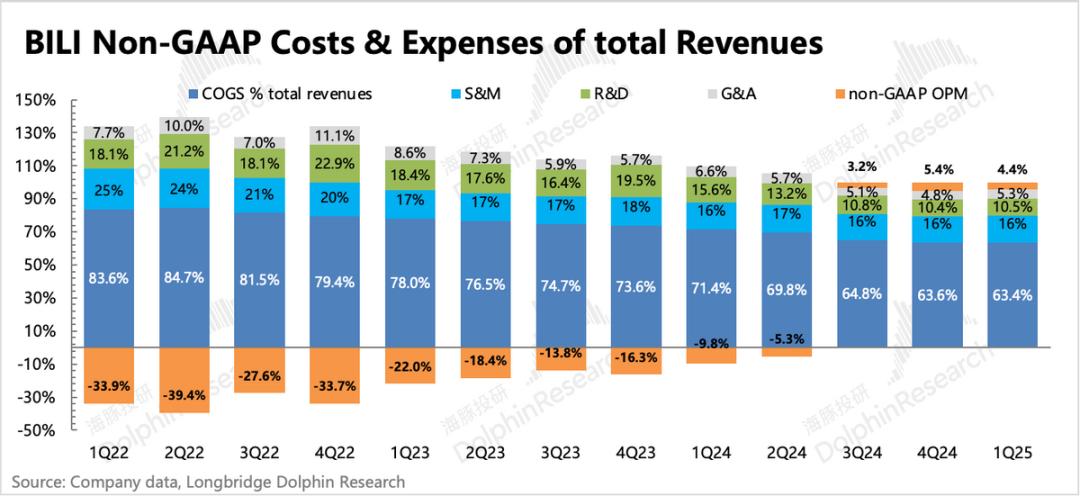

第五,在盈利目标下,实现和控制费用不可或缺。

在经历了高增长阶段之后,除了短期收入的增长,利润是市场最重要的指标。

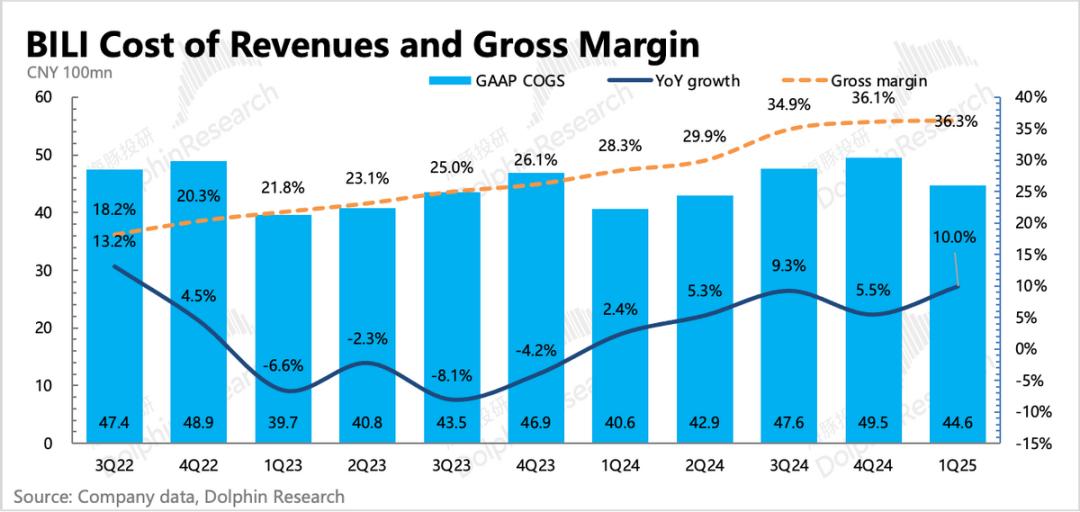

在财务报告之前,市场原本预计会有季节性起伏造成的损失(Q1广告一般弱于购物季节的Q4),但实际上是由超出预期的游戏驱动的(提高毛利率),运营成本略有抑制,实际上保持了正盈利。

上季度“平淡”的财务报告大幅上涨,其中有管理层抛出中长期利润率目标的好处。但是对于这个目标——40%-45%的毛利率,Non-从目前的市值来看,GAAP运营利润率为15%-20%,仍有许多资金值得怀疑,至少没有急于进入预期。

这里也可能是哔哩哔哩未来可以继续产生预期不佳的地区。相反,如果实现和提高效率一直没有得到处理,那么资金的担忧就会随着市值的涨跌而波动。

1. 由于业务结构的变化,毛利率提高

提高毛利率主要取决于高毛利率游戏,广告持续高增长。

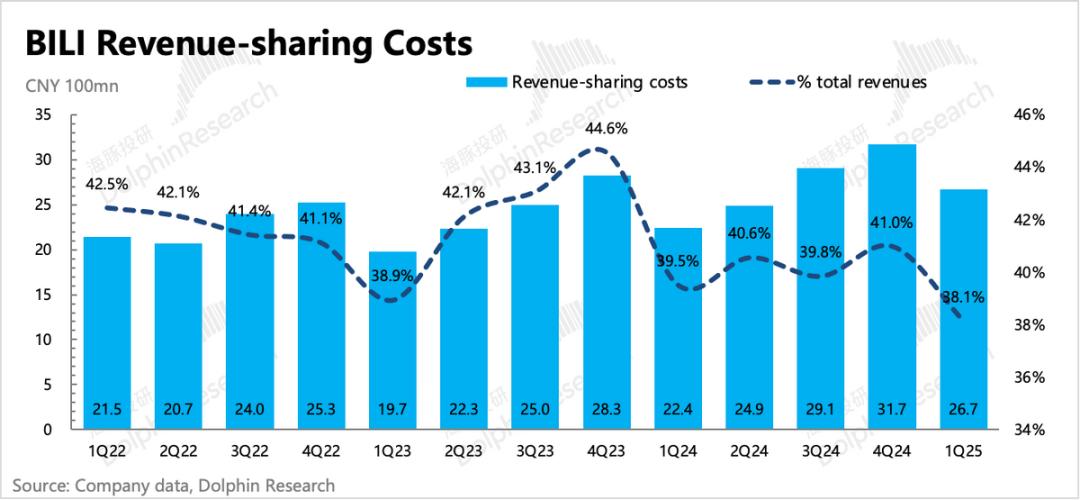

在具体成本中,收入共享成本占很大比例。第一季度,收入共享成本持续增长至26.7亿元,同比增长19%。收入共享成本主要与游戏、直播、花火广告有关。

2. 经营利润超出预期,由稍微控制费用带来。

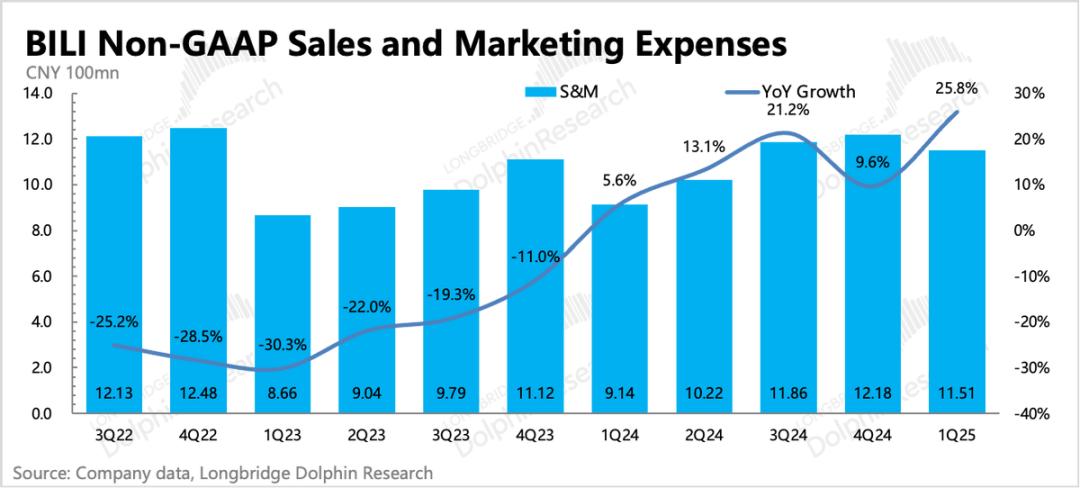

在运营成本方面,除了营销成本与春晚合作获取客户、游戏运营等有关外,还保持了高增长(三谋赛季缩短45天,广告成本季节性特征减弱),管理成本和R&D支出继续同比下降。

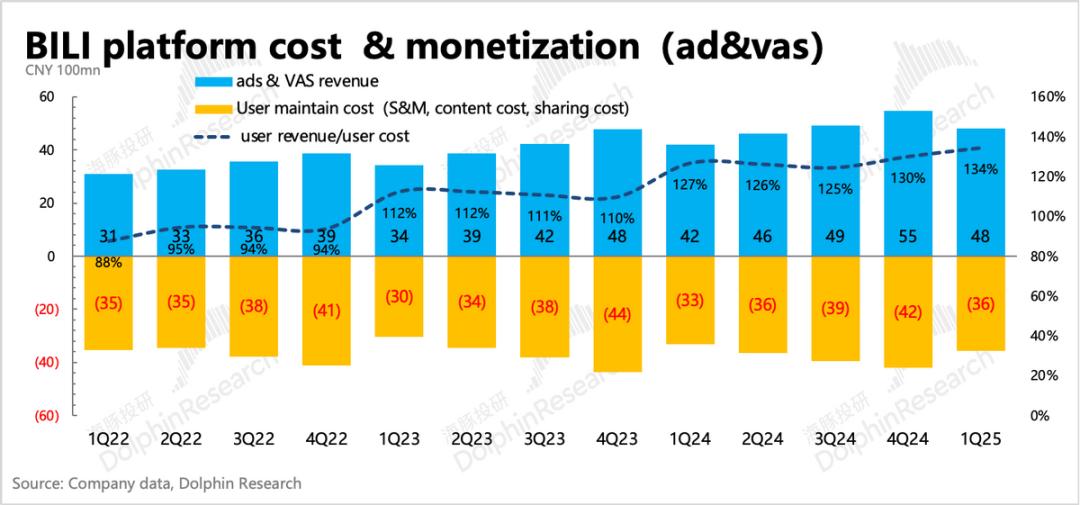

从海豚君一直观察的流量实现/成本关系来看,第一季度整体来看,单个客户流量实现带来的直接收益可以覆盖更多的内容和运维成本,说明实现效率继续小幅提升。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com