特斯拉: 能源巨头正在崛起

毫无疑问,2025 对特斯拉的第一季度(NASDAQ:TSLA)这是一个艰难的季度。

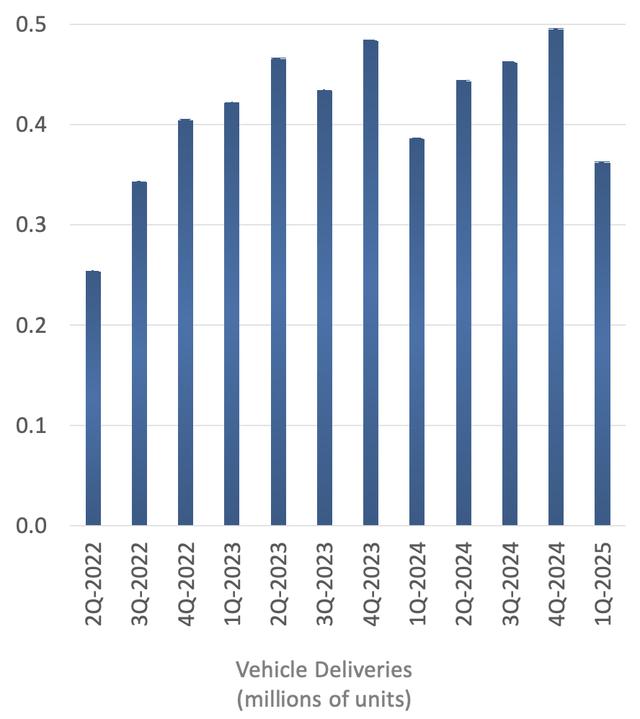

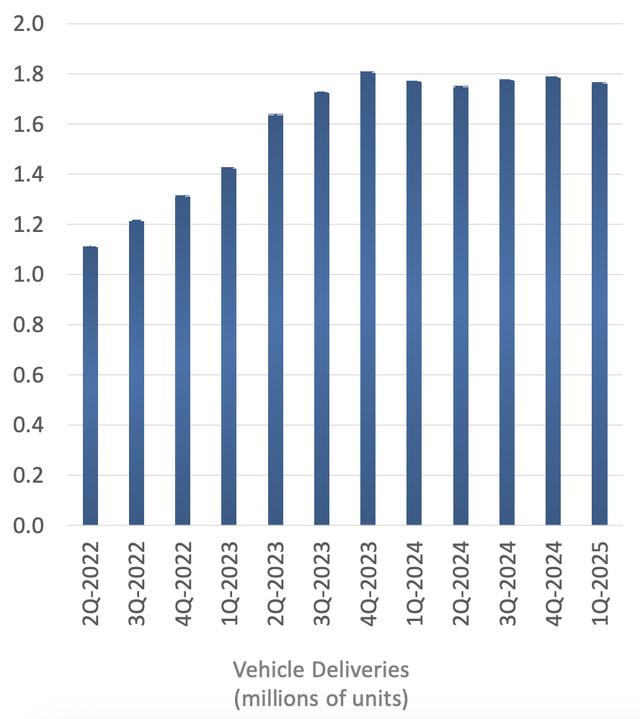

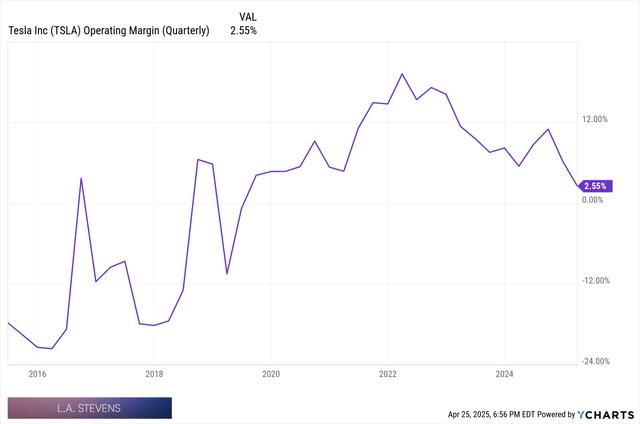

特斯拉电动汽车交付量同比下降13%,汽车收入下降20%,公司整体营业利润率进一步下降。

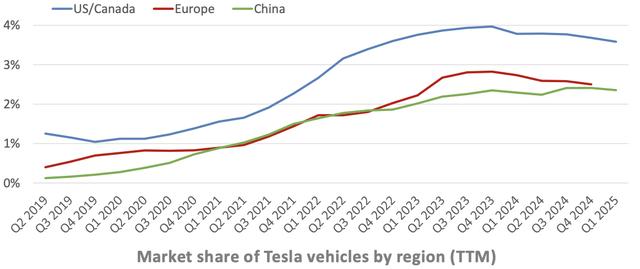

在最重要的市场中,特斯拉也遭受了市场份额的损失。

但是,尽管这个季度和 2024 2008年对于特斯拉来说是困难的,特斯拉仍然有利于好的一面。

首先,电动汽车的年总销量还有很长的增长空间。即使市场份额较低,这种整体增长也应该带动特斯拉年度汽车销量,虽然增速很小(与过去几年的预期相比)。

如果特斯拉真的推出了它的低成本汽车,正如他在最近的财务报告电话会议上承诺的那样,在低成本汽车和整个市场的推动下,交付量可能会迅速增加。

另外,Model是2025年第一季度交付量大幅下降的主要原因之一。 Y的升级换代,而升级换代恰逢工厂改造。实际上,Model Y的生产在2025年第一季度停产数周。

正如我之前提到的,在第一季度,我们推出了过去几年最畅销的车型,并在世界四大工厂全面开工。不到八周,我们工厂的产能就达到了上一代Model。 Y的水准。

(措辞有点不清楚,但基本上,他说特斯拉最畅销的车型 Model Y 产量下降了几个星期。)

因此,我们再次向团队的优秀工作致敬。尽管面对经济负担和负面报道,特斯拉仍然是加州第一季度最畅销的汽车,而不仅仅是电动汽车。此外,我们还在第一季度创下了全球试驾频率的纪录。所以大家还是很感兴趣的。目前,我们仍然看到人们对特斯拉汽车仍然感兴趣。

Vaibhav Taneja,255的特斯拉首席财务官 年第 1 季度财务报告电话会议。

因此,因为 Model Y 这一季度的升级换代和全球竞争压力,使其在最重要的市场中失去了市场份额。

话虽如此,特斯拉电动汽车业务的增长空间依然可见,而且特斯拉的新业务线也在不断发展和优化。

一个吸引人的方法是,一个成熟的公司经营一条长期盈利的业务线;在此基础上,它拓展了一项新的、令人兴奋的、快速增长的业务,可以促进利润增长,并随着时间的推移提高股价。

在过去的十年里,苹果就是这样一个很有名的例子。

尽管增长缓慢(想想特斯拉电动汽车),苹果还是经营着一种成熟而有利可图的特许经营权,但是销售 iPhone、MacBook、iPad 以及其他硬件产品。

苹果除了稳定盈利的业务外,还大力发展软件服务业务,这项业务的利润已经从 2014 年 160 亿美元增长到今天 1000 亿美元促进了每股自由现金流的增长,从而提高了股价。

亚马逊推出了它的传统电子商务业务 AWS 这是另一个例子。

亚马逊经营稳定、盈利的电子商务业务,然后扩大价值 1200 营业利润率约为亿美元, 40% 云计算业务,在此过程中给股东带来了高回报。

总之,长期盈利的业务可以防止下行压力,而新兴刺激的业务线可以提供更高的利润。这是两全其美的。特斯拉现在代表着一种吸引人的模式。

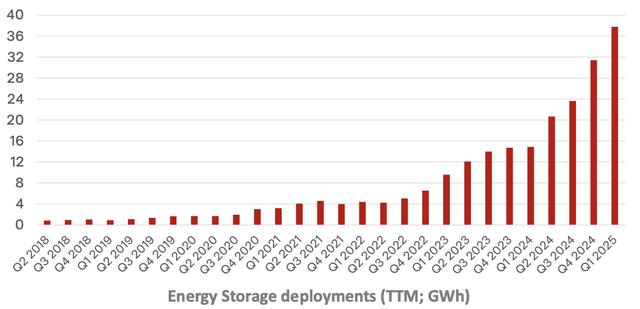

特斯拉逐渐成为能源基础设施巨头,特斯拉每季度安排4个大约 GWh固定储能。2025 2008年第一季度,特斯拉部署 10.4 GWh 电量同比增加 154%。

特斯拉的能源业务正在迅速扩张和快速增长,利润率也在不断提高。然而,其中一个最引人注目的竞争对手遭遇了收入的大幅下降和整体业务的崩溃。

另一个市场竞争对手是宁德时代。 (CATL),特斯拉的 Megapack 一些商业车辆的电池来自宁德时代。

推出特斯拉 BESS 几年后,商品,CATL 于 2024 每年都会推出固定储能产品。

考虑到 CATL 是一家价值 1.2 一万亿美元的公司,一定认为这是一个巨大而有吸引力的市场,否则推出一个竞争性的商品是不值得的。

不确定 CATL 是否会成为熊市期待的竞争死星,因为它的产品对于市场来说还是很新的,但是这显然不是一个容易实施的业务,否则 Fluence 然后飞向月球,而非坠入马里亚纳海沟。

特斯拉的 Megapack 尽管据报道,利润率一直在扩大,但该行业的年收入仍然保持不变, 67% 目前年收入规模已经超过同比增长。 120 亿美金。

特斯拉首席执行官埃隆·马斯克曾经说过,在2022年和2024年,Megapack业务的年布局量将达到1000千兆瓦。它将催生一家规模惊人的公司,其价值可能超过1亿美元,堪比宁德时代。

在 2025 在2008年第一季度的财务报告电话会议上,他更新了这一预测,称特斯拉的 Megapack 每年的业务部署量将达到数太瓦。

现在,特斯拉使用它 Megapack 每千兆瓦的业务创造约约 3 亿美金(120 销售毛利率为亿美元/40千兆瓦时)的收入 29%。

假如每年都有特斯拉的部署 2000 太瓦,其年销售额将达到 6000 十亿美元,毛利率也是一样的。 29%。

假定17.5%的收益将落入利润线。它将带来1050亿美元的自由现金流,而我们的业务价值将达到2万亿美元左右,这是20倍的自由现金流。

随著越来越多的电网选择可变替代能源,以及化石燃料调峰电厂的逐步衰落,随着时间的推移,整个电网都需要固定存储系统。

另外,电动汽车的选择,GW AI 可持续固定存储需要数据中心和其它领域。

网络将迎来一波大规模的新需求,这将刺激对象 Megapack 需要,而能源转型的替代也会刺激 Megapack 的需要。

虽然伊隆·马斯克的时间表和预测总是值得一看的,就像 2019 2008年自动驾驶出租车的情况告诉我们,但是分析师相信这一论点,具体原因如下:

没有固定储能,可再生资源的增长是不可或缺的。由于风能和太阳能发电的波动,整个可再生能源产业都离不开固定储能和Megapack。Megapack可以解锁风能和太阳能的潜力。

由于加油站逐渐消失,人们开始在车库通过电力给油,对电网的需求将大大增加。另外,千兆瓦的人工智能数据中心和其它领域都需要可持续的固定储能。网络容量越大,需要的电池就越多。

Megapack 调峰电厂是目前替代天然气或煤炭发电的最佳解决方案。

伴随着人工智能对人类劳动力的替代或增强,对电网的需求将大大增加。虚拟现实的需求将随着时间的推移而进一步扩大。

网络将迎来一波大规模的新需求,这将刺激对象 Megapack 需要,而能源转型的替代也会刺激 Megapack 的需要。

特斯拉 Megapack 商业背后有很大的顺风优势,尽管据报道竞争已持续多年,但其竞争却持续了多年, Megapack 商业毛利率刚刚创下新高,这反映了其定价能力和强大的竞争地位。

简而言之,特斯拉是美国唯一一款使用广义人工智能实现真正自动驾驶的汽车。如果你买了特斯拉,它会在99.9%的时间内自动驾驶,不需要人工控制。这真的是一种神奇的感觉。近年来,这种体验有了显著改善,其他在美国上市的代工厂商无法复制。

毫无疑问,这是事实。世界各地都有竞争对手,尤其是在中国,他们拥有同样的技术。

但是在美国,特斯拉却是孤军奋战,这是不可否认的现实。

Waymo、Zoox和 Nebius AVride 的确提供了竞争解决方案, 第一,你或我买不到,第二,它不使用通用人工智能;相反,它依赖于传感器和地理围栏。

买不到一个 Waymo,坐在上面,让它自动驾驶我从佛罗里达州奥兰多到佐治亚州亚特兰大。我的特斯拉真的能做到这一点。

自动驾驶汽车的前景非常复杂。目前,情况并不是一目了然的。这个行业有一系列的参与者,没有人能真正预测10年后的情况。

目前特斯拉电动汽车业务举步维艰,但业绩稳定,利润良好,有望再次实现增长。我们真正需要的是保持稳定和盈利。

特斯拉有望成为一家庞大的能源基础设施公司。尽管有人声称竞争腐蚀了他们的利润率,导致他们的增长放缓,但特斯拉Megapack业务仍在不断创造非凡的业绩,利润率也在不断提高。2025年第一季度,业务增长67%,利润率也从2024年第四季度的25%提高到2025年第一季度的29%。

今年夏天,特斯拉的自动驾驶出租车业务将在德克萨斯州奥斯汀推出。特斯拉是美国唯一一家拥有技术、数据和车队(包括硬件配置和规模)打造真正通用人工智能汽车的企业。Waymo 同样的产品还没有创造出来。在美国,没有其他汽车公司能与特斯拉的技术相媲美。现实就是这样。在中国,电动汽车制造商创造了一种引人注目的自动驾驶技术,可以与特斯拉媲美。特斯拉 Optimus 毫无疑问,随着时间的推移,它可能会显著提高特斯拉业务的效率。

总的来说,特斯拉是一家非常吸引人的公司,拥有稳定盈利的基础电动汽车业务,在此基础上拥有引人注目、快速增长的新业务线。

本文来自微信微信官方账号“美股研究社”,作者:Louis Stevens,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com