谷歌:情况看起来不太好,但至少价格便宜。

谷歌 ( NASDAQ: GOOGL ) ( NASDAQ: GOOG ) 仍然面临困境。但是现在估值已经低了很多,这减少了继续看跌股票的安全边际。下面是分析师的观点:

- 在数字广告市场中,谷歌正失去份额

- 盈利能力是坚韧的,但是利润率的前景还没有共识。

- 低估值存在上升风险

- 长期表现不佳的技术图预测

- 对于谷歌的调查是一项迫切的风险调查。

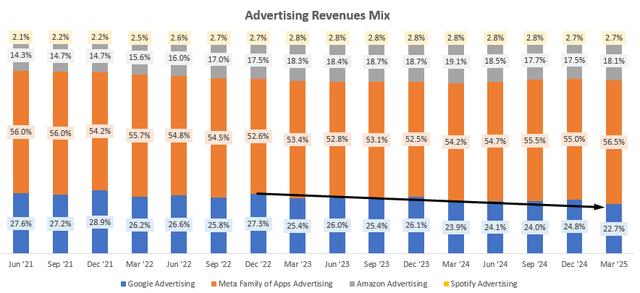

- 在数字广告市场中,谷歌正失去份额

假如我们看看美国企业的数字广告市场,谷歌的份额明显下降,尤其是对于 对于Meta和其他竞争者:

在 2025 在财年一季度的收入电话会议上,管理层描绘了一个乐观的前景,并指出了这一前景 AI 广告收入在概览功能上与传统搜索广告收入同步增长:

至于AI概览的广告,其实这些广告是去年年底在美国移动终端的AI概览中推出的。这是基于我们之前推出的上下广告。所以这是我们做出的改变。但正如我之前提到的,就AI概览而言,我们可以看到它的利润率基本相同,这为我们进一步创新奠定了坚实的基础。

- 高级副总裁兼首席商务官 Philipp Schindler 在2025 财年第一季度收益电话会议

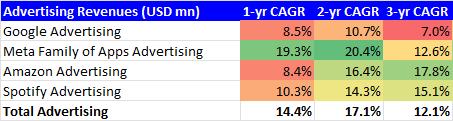

但是我们不应该受到这种乐观的争论的影响。因为数据显示,谷歌广告的增长速度远低于整个市场:

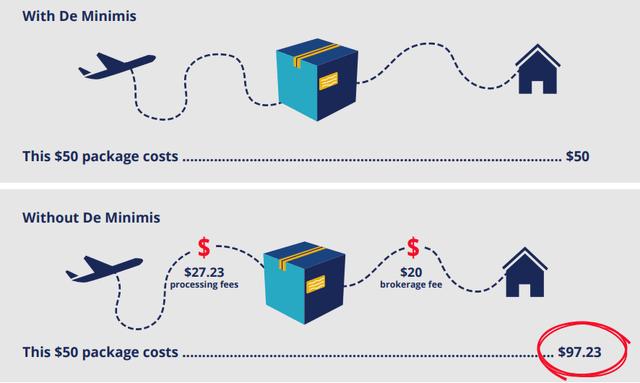

展望未来,因为最低限度的豁免(de minimis exemption)由于撤销,我们预计谷歌的广告业务将面临进一步的阻力。这项法律允许其价值低于 800 美元商品免征关税和税款(包括关税)。下面的信息图表显示了撤销豁免的影响:

谷歌经理警告我们,这将影响2025年亚太地区零售商的广告收入:

显然,对于最低豁免的变化会对我们造成影响。 2025 年度广告业务造成轻微阻力,主要来自亚太地区的零售商。

- 高级副总裁兼首席商务官 Philipp Schindler 在 2025 财年第一季度收益电话会议

所以一般来说,广告业务可能会继续给谷歌带来麻烦。这是一个大问题,因为截至2025财年第一季度,广告收入占公司总收入的74% 。

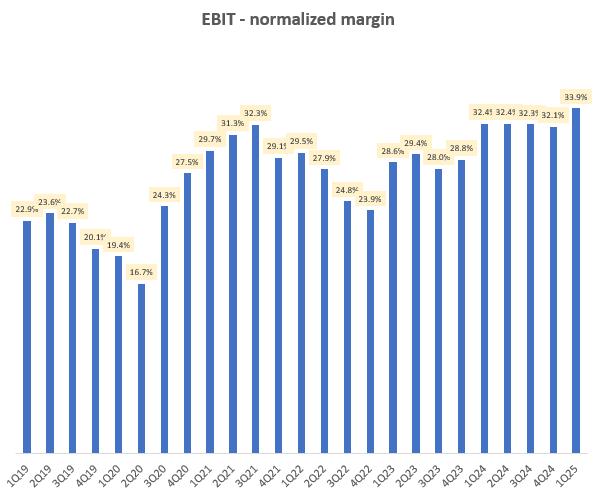

就盈利能力而言,该公司保持了良好的势头,甚至有所改善,主要表现在毛利率上:

这种情况是由一系列因素引起的,包括获取毛利率流量的成本。(TAC)低薪和低薪,这自然惹恼了一些员工:

营业利润率得益于健康的收入增长、工资增长的放缓和较低。 TAC 有利于广告收入的组合转变

- 首席财务官 Anat Ashkenazi 在 2025 财年第一季度收益电话会议

一种长期的影响可能是,它会导致无法吸引顶尖的科技人才;这一趋势已经存在,因为 在这方面,Palantir已经超越了谷歌(以及许多其它大型技术公司)。

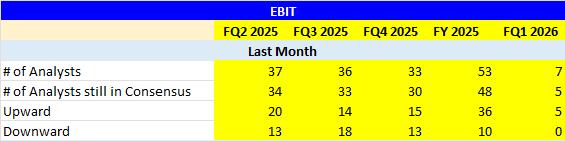

上月对息税前利润前景的一致修订显示出市场观点的复杂性:

分析人员专注于对利润预期持乐观态度,因为收入结构向搜索收益(有较低的收益) TAC)工资增长的变化和放缓可能更具结构性。

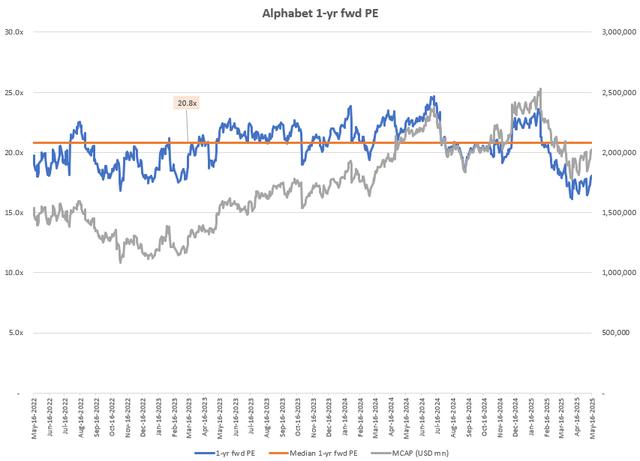

谷歌 的 1 年度预期市盈率为 18.0 倍,较其 3 年中市盈率中值 20.8 倍折价 13.1%:

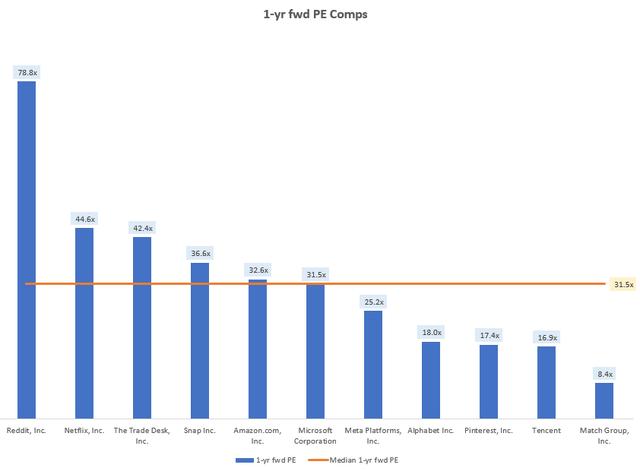

与其可比公司相比,其交易价格比行业中位数高。 31.5 倍折让 43%:

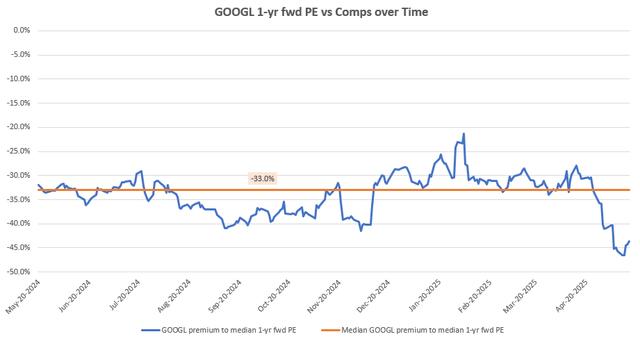

今天的同行和同行相比 43% 这一年的折扣远远低于谷歌。 33% 典型折扣:

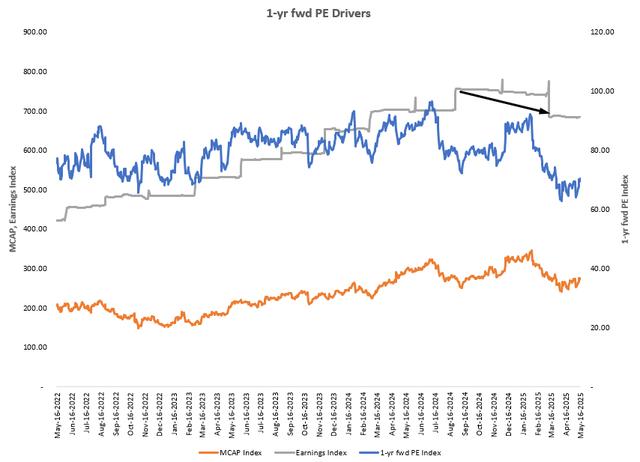

因此,可以公平地说,目前的估值相对较低且不贵,形成了上升风险的来源。虽然这让我重新考虑是否要坚持“卖出”的观点,但仍然不足以让分析师成为买家,因为盈利基本面正在恶化(如下图灰线所示):

根据谷歌和标准普尔500指数的长期4个月k线图,这一比例的价格在过去几年中没有超过4个月的阻力水平。因此,我们最终可以预期该指数将跌至支撑线。

目前,谷歌在一起诉讼中处于劣势,法院裁定谷歌涉及 DoubleClick for Publishers [DFP] 和 AdExchange 广告技术栈违反了有关法律。

DFP 广告业管理系统 (DFP) 使在线出版商能够管理其网站的广告空间。 Google 的 AdExchange 而平台则允许品牌通过竟价来争夺数字广告空间。

美国司法部在2023年1月首次向古尔刚提起诉讼时,估计谷歌的AdExchange占据了50%的市场份额。法官在2025年4月的最新裁定中说:

在过去的十年里,谷歌通过合同政策和技术的整合,将其出版商的广告服务器与广告交易平台捆绑在一起,从而在两个市场建立和维护其垄断地位。

- 美国地区法官 Leonie Brinkema

司法部门认为,谷歌应该被迫出售谷歌广告管理器(Google Ad Manager),也就是说,DFP和AdExchange的平台相结合。谷歌当然对此表示怀疑,并将于2025年9月审理此案。现在,我发现了一个有趣的事实:谷歌已经表示愿意做出一些改变,使其对竞争者更加公平。例如,谷歌律师表示,他们支持为竞争对手提供实时广告竞价的补救措施。

因此,不管 9 月 25 每天的判决如何,谷歌都有可能做出让步,这将进一步加剧其在数字广告市场上已经不足的竞争地位。

分析师在对谷歌进行成功、高度反向的看跌预测后,对该股进行了重新评估,发现几乎没有理由继续看涨,因为谷歌在数字广告市场的地位继续面临威胁和劣势。分析师怀疑更高的盈利能力是否足以弥补收入增长放缓和竞争逆风的影响,尤其是考虑到实现更高利润率的方式(更低的工资增长)可能会导致公司面临长期风险,比如吸引顶尖科技人才的能力下降谷歌对比。 SPX 500 长时间的技术图表也看起来不祥,说明未来表现不佳的可能性更大。

但是还有一点值得庆幸。现在,这只股票的估值相当低,而且从多个指标来看都不高。所以,现在继续看跌这只股票是不明智的。

本文来自微信微信官方账号“美股研究社”,作者:Hunting Alpha,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com