安居客独家发布: 四月份全国重点城市二手房分流压力分析

核心内容

¡市场份额:2025年4 月二手房找房的比例明显下降至明显下降。 61%,为 2024 到目前为止,各能级城市的比例已经下降,三四线城市减幅最大,市场波动性突出。

¡分流压力:二手房市场新房分流压力减弱,回调至28%。随着上升趋势的结束,各级城市的分流压力都下降了。城市能源水平越小,分流压力越大。

¡市场重合:二手房和新房市场的重合度下降到12%,各能级城市的重合度下降。城市的能源水平越小,重叠度越高,低能级城市的二手房客户竞争越激烈。

二手房对新房市场的核心指标影响

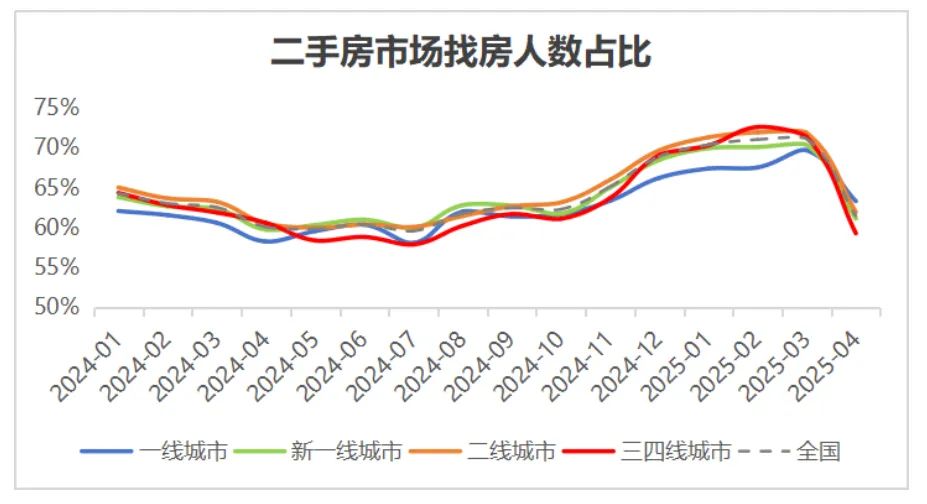

二手房市场找房的比例(市场份额)

就全国数据而言,四月份二手房找房的比例明显下降。,从2024年开始下降到最低水平。这个月的比例是61%,比3月下降100%。%。尽管找房子的比例仍然超过60%(大多数买房者仍然专注于二手房市场),但是已经明显减少。这种变化主要有两个原因:一是随着购房需求的逐渐释放,前期政策效应逐渐减弱;二是新房市场推广力度加大,政策支持加强,部分二手房市场需求分流,高品质新房吸引力增强,推动部分买家转向新房市场。

就各级城市的表现而言,二手房找房人数所占比例均呈现较大下降趋势。资料显示,各能级城市的比例排名如下:一线城市(63%)>二线城市(62%)>新兴一线城市(61%)>三四线城市(59%)。其中,一线城市占比最高,三四线城市占比最低,二线城市占比仅高于新一线城市1。%,两者之间的差距正在逐渐缩小。与之前的数据相比,各能级城市的比例都有不同程度的下降。2025年3月,一线城市下降70%至63%,下降70%。%,最小的减少是各能级;二线城市从72%下降到62%,减少10%%,虽然平方根仍然高于新一线城市,但是减幅显著;三四线城市减幅最大,从71%下降到59%,减少12%。%,市场波动最为突出。

表明:计算二手房市场找房热度的公式如下:二手房找房人数÷市场上找房子的人总数,用来衡量买房人对新房和二手房的关注度差异,反映了二手房对新房形式的挤压。比例越高,二手房越受关注。如果超过50%,就意味着二手房在市场上占据绝对关注的优势。

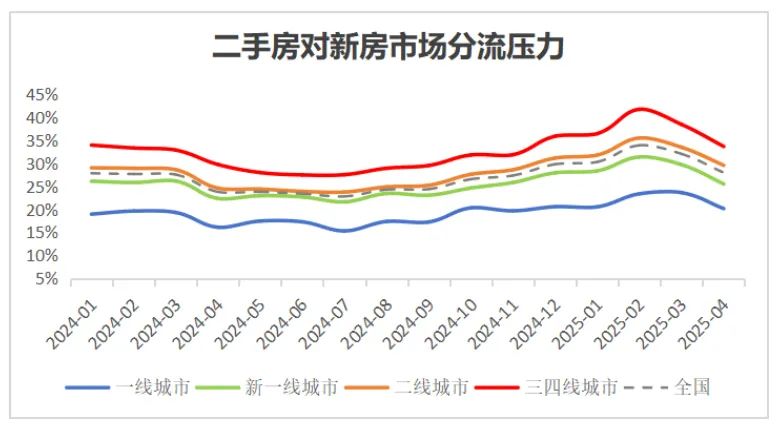

二手房市场分流压力

伴随着二手房找房比例的下降,二手房在短期内对新房市场的分流也在减弱。四月份,二手房市场分流压力呈现出明显的回调趋势,其压力值为28%,较三月份环比下降42%。%,这种变化结束了自2024年12月以来的上升趋势,回调到2024年10月的水平。与去年同期相比,2025年4月的压力值比去年同期上升了4个。%,但是,与2025年2月峰值34%相比,累计下降64%%,构成了“缩量下跌-中心移位”的年度特征。2024年年平均值从25.8%上升到2025年前4个月31.0%,上升5.2.%,这意味着二手房市场对新房的分流趋势有所增强,但短期内有所减弱。。

就各个能级城市的表现而言,各线城市二手房对新房市场的分流压力都有不同程度的下降。总的来说,“城市能级越小,分流压力越大”的局面还在继续。。三四线城市的分流压力居首,达到34%;其次,二线城市为30%。;新一线城市降至26%;一线城市压力最小,只有20%。通过对挤压强度波动现状的分析,高能城市表现出更强的稳定性,一线城市和新一线城市年分流压力波动范围为9%,二线城市振幅扩大至12%,三四线城市波动最大,达到15%。城市能源水平与市场稳定性、抗风险能力成正相关,能源水平越高,市场稳定性越好,抗风险能力越强。政策实施需要重点关注能级差异带来的传递延迟效应,特别是需要加强中低能级城市在需求侧管理工具上的创新应用,通过多元化调控策略提高市场应对效率。

表明:计算二手房市场分流压力的公式如下:同时关注新房和二手房的找房人数÷找新房的人数,也就是有多少人在关注二手房,这些摆动客户对新房的实际分流压力。比例越高,二手房潜在分流压力越大。

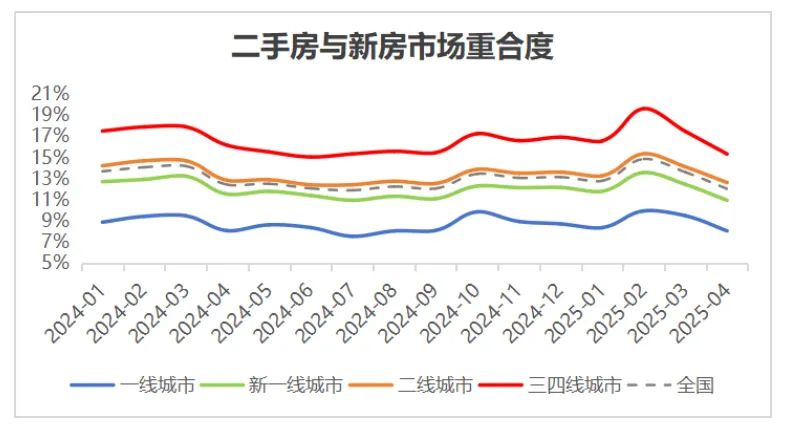

二手房与新房市场的重合度

2025年2月,全国重合度达到15%的峰值,但4月份下降到12%。从长期趋势来看,两个客户的平均重叠率保持在13%左右,这表明新房和二手房两个市场客户群体明显分化,两个购房群体各有需求,这意味着新房和二手房之间的竞争压力正在减轻。。

就各级城市的表现而言,四月份各级城市二手房与新房市场的重合度持续下降。与2月份相比,一线城市、新一线城市、二线城市和三四线城市的峰值有所下降。、3、2、5%,它与全国整体走势特征基本一致。而且从重合度来看,仍呈现出“城市能级越小,重叠度越高”的分布特征。。具体而言,2025年4月,三四线城市重合度为34%,是二线城市的1.7倍,而二线城市重合度为30%,新一线城市重合度为26%,一线城市重合度为30%,新一线城市重合度为26%,新一线城市重合度为34%,新一线城市重合度为30%。

这种现象背后有双重驱动逻辑:一是库存结构失衡加剧了竞争。近年来,低能城市的库存去化周期明显延长,次新房与新房直接竞争。然而,次新房因其灵活议价、现房交付和多样化选择而分流了一些新房需求。第二,商品替代性明显不同。高能城市,如上海新房市场以改善型或豪宅为主,二手房聚焦刚需客户,形成需求分层;但由于开发水平趋同,低能城市产品同质化严重,增加了现有房屋和新房的直接替代效应。

表明:二手房市场与新房市场的重合计算公式如下:同时关注新房和二手房的找房人数。÷市场上寻找房子的总人数反映了新房市场和二手房市场客户的同质化水平。价值越大,两者的同质化程度越高。如果重叠程度为100%,则意味着两个市场客户完全重叠,重叠程度为0,这意味着两个市场不相关。

第二,全国重点46城分流压力变化状况

根据安居客研究院的最新监测数据,目前只有两个城市分流压力值超过0.4,比上个月减少了两个,具体是哈尔滨和秦皇岛,其中哈尔滨分流压力最高,达到0.42。这四个城市的新房和二手房市场的客户重叠率都在17%以上,高于全国平均水平(13%)。分流压力最小的三个城市分别是上海、重庆和苏州,都在0.2以下。

就变化而言,2025年4月全国46个重点城市二手房平均分流压力降至0.28,环比下降0.04。数据显示,除呼和浩特外,46个城市的分流压力均逐月下降。从行业找房人数的变化来看,呼和浩特4月份市场找房人数下降了30%左右,其中新房找房人数下降幅度明显高于二手房,这也是呼和浩特市场二手房分流压力增加的主要原因。

第三,市场反应

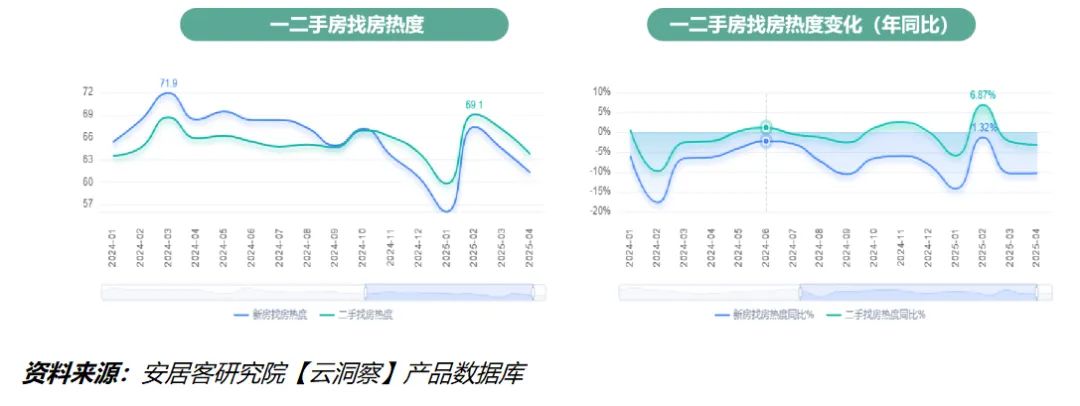

总体而言,目前市场上购房者对找房、买房的需求有所下降,无论是找房人数还是找房热度,短期内都呈下降趋势。据58 根据安居客领先指数,2025 年 4 月亮,重点监控 46 二手房找房热指数为: 63.8,同比下降 3.2%。具体而言,一线城市的热度下降 新一线城市降低3.5% 二线城市降低3.7% 三四线城市降低2.8% 3.1%。

从新房和二手房的热度对比来看,二手房的热度已经连续6年。 月度领先新房。本月,二手房的热值与新房的热值相差。 与上个月相比,2.5收窄 0.1。就热度变化而言,新房和二手房的热度环比下降,新房的热度环比下降。 二手房热度环比下降4.8%。 4.9%;与去年同期相比,新房热度下降 二手房热度仅下降10.3%。 3.2%。

四、总结

短期来看,整个市场找房买房的人气明显下降。与新房相比,二手房仍然受到买家的喜爱,这对新房市场构成了一定的分流。然而,本月二手房对新房的分流作用有所减弱。这说明,随着新房供应的增加,开发商的优惠政策和优质房源的增加,新房市场成功“拉”了一些客户,给新房销售带来了机遇。

本文来自微信公众号“58安居客研究所”,作者:58安居客研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com