云科技帐上的钱还能持续多久?

与何时能盈利相比,云迹科技现在最迫切需要弄清楚的是,自己账上的钱,还能撑多久?

那不是危言耸听。

云技术已经达到了酒店场景机器人的绝对头部地位,但还没有完全实现自我造血。在此之前的8轮融资中,我们获得了12亿元的资金,最终一笔钱停留在2021年底。

近三年来,云迹科技的利润总额只有5.5亿元,亏损却达到8亿元。持续入不敷出,使云迹科技的流动负债总额达到20亿元,企业现金和现金等价物仅为1.31亿元。

按照过去云迹技术的花钱率,这笔钱可能很难再花一年时间来支撑云迹。

所以,这就是为什么云迹需要急于上市融资,也是为什么云迹必须跳出酒店场景,讲述更大收入的基本盘故事。

结合其他机器人上市公司的发展历程,上市后可能无法立即扭亏为盈,但至少募集资金的收入可以让企业长期稳步发展。

云迹科技“烧”了多少钱?

在每一次开幕式上,人形机器人穿着东北花大褂,其应用场景似乎又增加了不少。

然而,与这些热闹的外表相比,亏损、烧钱仍是我国机器人赛道的底色。

云科技深度培育酒店场景,覆盖3万多家酒店,占场景的12.2%。去年,该公司在线机器人数量同时突破单日峰值3.6万台,机器人智能体全年累计服务超过5亿台。

该公司成立于2014年,随后完成了天使轮融资。该公司在2015年、2017年、2019年和2020年至少完成了自己的一轮融资。直到2021年12月,5.8亿D轮融资进入后。云科技共获得8轮融资,总额12亿元。

《酒管财经》注意到,大多数智能机器人都遵循类似的发展路径:几乎相同的成立时间、不同数量的融资对象和金额。甚至,就连融资戛然而止的时间也特别接近。

这些机器人品牌各占一个或几个使用场景,前期烧钱做R&D和市场拓展,尝试“用时间换空间”。然而,即使他们来到细分场景的头部位置,他们仍然面临着烧钱、内卷和资本退潮的冷峻现实。

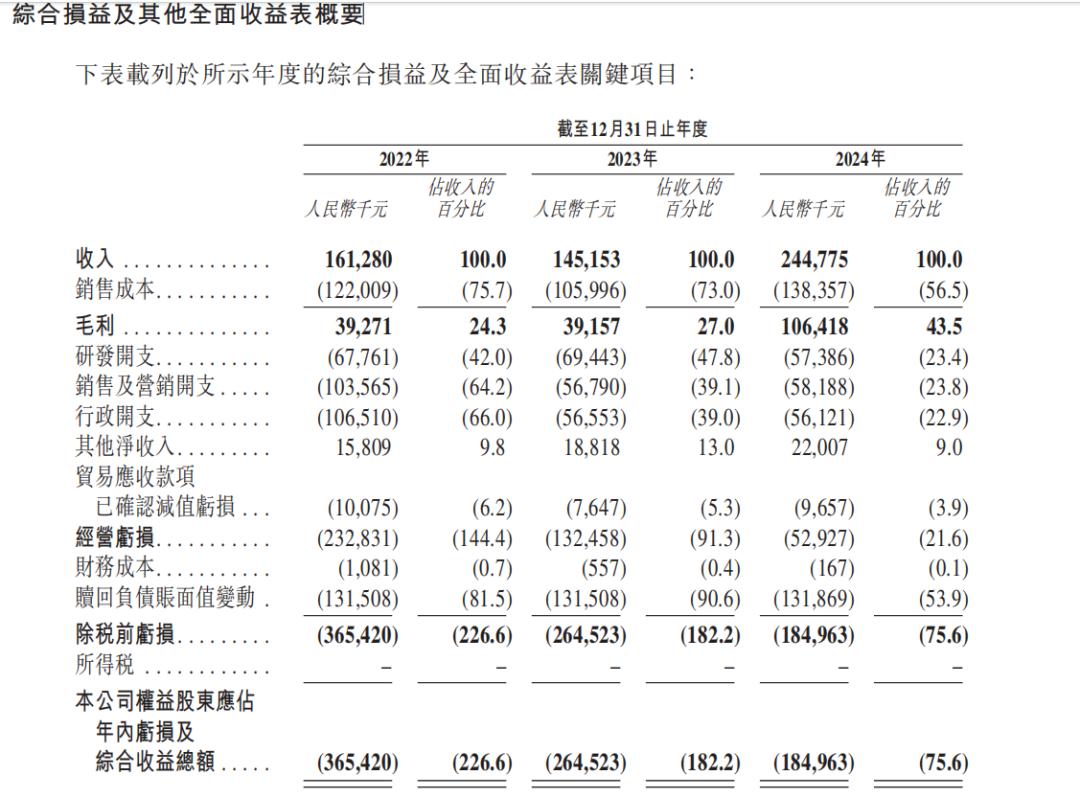

具体而言,云智科技的收入从2022年的1.61亿元增长到2024年的2.45亿元。但是这三年,公司净亏损超过8亿元。唯一值得庆祝的是,云智科技的收入在增加,但净利润损失却在减少。

云迹科技招股书

例如,2024年,公司收入2.45亿元,销售费用1.38亿元,R&D费用5738万元,行政费用5612万元。

然而,如果我们仔细分析2024年的业务数据,我们可以发现:

通过减少R&D费用(从2023年的47.8%到2024年的23.4%),云迹科技正在降低研发费用、为了抢占市场,增加销售费用(从2023年的5679万元增加到2024年的5818万元)的策略。

这种阶段性的“重营销轻R&D”趋势可能会削弱云科技的长期竞争力。与此同时,去年年底,云科技CTO林小俊离职创业,这可能会对公司的技术保障产生不同的影响。

另外,为了占领更多的市场,云迹科技也开始了“价格战”。

二代商品“格格”系列,平均售价从2022年的2.68w下降到2024年的2.09w。YJ-从2022年的1.41w到2024年的0.96w,万物工具仓模块的平均售价下降。

在以技术研发为主导的行业中,进入“销售为王”、在价格战阶段,它的发展空间还有多大,的确让人深思。

最重要的是,2022年机器人行业资本退潮后,各大品牌很少筹集资金。对于云智科技来说,三年多没有融资,家里也没有多少“剩菜”。

截至2024年底,云迹科技现金储备仅为1.05亿元,是近三年来最短缺的一年。

截至2025年1月31日,云迹科技现金和现金等价物已达1.31亿元,仍低于2023年的整体水平。

要知道,2024年,云迹科技的“三费”费用(R&D、销售、营销、行政)为1.72亿元,2023年和2022年的费用较高,分别为1.83亿元和2.78亿元。

即使云迹科技在2024年“紧衣缩食”,其“余粮”仍难以与公司整体开支水平相匹配。

上市可以解决问题吗?

当前云迹科技最迫切的事情有两件:现金流和利润。

在《酒管财经》看来,现金流是现在,利润是未来。《酒管财经》长期看好机器人轨道的发展前景,龙头企业盈利只是时间问题。然而,随着时代的潮流,许多企业因为资金链问题而成为先锋,并在利润前夕倒下。

对云迹技术而言,要解决现金流问题,最有效的方法就是融资或上市。

这个原因之一就是云迹科技刚刚在港股推出了18C规则(允许未盈利的科技公司上市),并“迫不及待”地登陆港交所。

很多企业上市都是为了锦上添花,而云迹科技则可以通过上市募资所得,获得“续命”资金注入。

此外,对云迹科技而言,上市或者是一条必须走的道路。

云技术的流动负债总额达到20.22亿元,其中赎回债务达到18.81亿元。根据招股书信息,赎回债务的本质是上市前的赌博协议。如果上市成功,将自动转为权益,不会对现金流造成本质压力。

根据协议要求,如果云迹科技上市申请被拒,或者18个月后仍未成功上市,将触发赎回权。

所以,留给云迹科技上市的窗口期,已经不长了。

而且对利润问题,结合其它机器人赛道案例,上市可能无法承担这样的使命。

举例来说,“人形机器人”首选,2024年营收增长超过20%至13亿元,但同期亏损11.6亿元。但是去年,公司亏损了12.65亿元。

2024年,“合作机器人第一股”越疆科技实现营收3.74亿元,净亏损9540万元,去年同期净亏损1.03亿元。

越疆机器人

在2021-2024年上半年,计划上市的仓储机器人赛道上,极智嘉科技的收入分别为7.93亿元、15.25亿元、21.76亿元和7.76亿元,而同期亏损分别为10.50亿元、15.67亿元、11.26亿元、5.50亿元,三年半累计亏损近43亿元。

可见,一些机器人企业虽然成功登陆资本市场,却陷入了“收入越多,损失越大”的“困境”。

相比之下,云科技的盈利能力更小,其增长过程可能更长。该公司在招股书中也提到,“我们可能无法在短时间内实现盈利,也可能无法在未来保持盈利能力。”

所以,对云迹科技来说,上市这一步,并不能解决所有的问题,但却是目前最迫切的行动。

酒管财经注意到,原本每一条细分赛道的机器人龙头企业,正在相互渗透到对方的根据地。

云科技原本深耕酒店跑道,现在正在延伸到医院等场景。然而,目前只有100多家医院的R&D步伐需要加快。

同时,其本营也受到了竞争者的侵害。并且,侵犯目标来者不好。

比如以餐饮场景为主的擎朗智能,已经与东呈集团、华住集团、洲际酒店集团大中华区、温德姆集团等酒管集团合作。“餐饮 “酒店”双场景服务架构初步形成。

《酒管财经》认为,机器人轨道的资本进程将继续,其收入探索和场景落地的讨论将继续进行。云技术能否继续参与这次大讨论还有待观察。

本文来自微信公众号“酒管财经”,作者:劳殿,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com