极氪:上市不到一年,“纯电黑马” 为何选择私有化退市?

2025 年 5 月 7 在日极氪美股市场之前,吉利汽车向极氪提交了私有化邀请,海豚君整理了公告的核心信息:

1)核心内容:目前吉利汽车拥有极氪约 65.7% 吉利计划从小股东手中购买剩余股本, 34.4% 股份,使极氪成为吉利的全资子公司,并使极氪从纽交所退市;

二是收购价格:吉利计划 25.66 与之前的收盘价相比,美元收购了极氪(5) 月 6 日极氪股价 22.6 美金)溢价 13.6%

3) 购买报价方式:a. 现金收款:目前小股东 可选择 以现金的形式直接接受邀请(每股 25.66 美元价格),b. 换股:或选择接受换股,每次换股, 1 极氪 ADS 股票可换 12.3 吉利控股股(基于吉利控股股票) 30 日均价 16.14 汇率为港币/股 1 美金=7.7503 港币)。

吉利支付方式:私有化资金将采用 新股增发、现金储备和债务融资(如有需要)组合筹集。

海豚君的评价:其实吉利私有化的氪星比海豚君的意外还要多,但是相对可以理解。海豚君认为可能主要有以下原因:

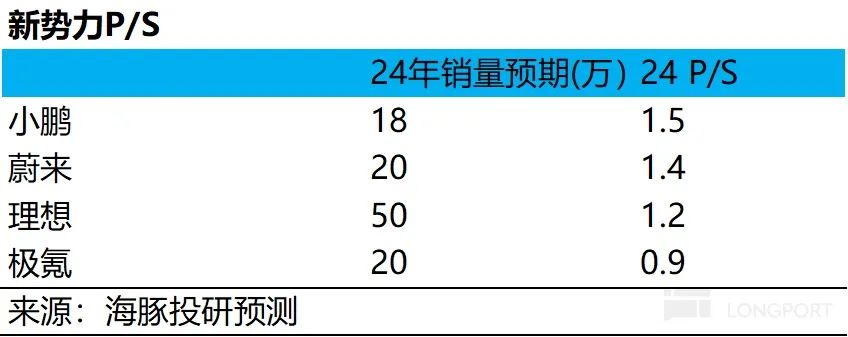

1. 重要性:极氪估值过低,远低于新力量汽车企业

与其他新力量相比,极氪的估值太低,回忆极氪刚上市的时候,是吉利高端纯电品牌的主力(吉利高端系几乎所有的希望都寄托在当时, IPO 时间上市价格在 21 美元,第一天美股收盘后,极氪大涨至极氪。 28 美元,所以刚上市时吉利对极氪实际上寄予厚望,市场认为极氪股价被严重低估(当时股价对应的是相应的) 2024 年整体 P/S 倍率在 0.7 倍,而对于汽车业务 2024 年 P/S 在 0.9 倍(不含以关联交易为主的三电收入和R&D收入)远低于蔚小理等新势力。当时小鹏的估值在当时。 1.5 倍 P/S)

注意:上图是极氪刚上市时股价对应的汽车业务估值。

当时市场相对认为极氪处于低估水平,认为极氪作为高端纯电纯电。 “类新力量” 至少可以为汽车业务提供服务。 1 倍 P/S 估值,以及当时一些投资者还对以关联交易为主的三电和R&D收入进行了估值,尤其是极氪上市的时候,销售势头非常好,月销量直接冲到了。 2 万辆水准。

但是海豚君当时在极氪深层覆盖“极氪:亲爹太宠溺,有毒。 or 有益?》、极氪:“负” 二代 or 待爆黑马?》,在两篇文章中,已经强调了关联交易不能单独估值,除非能跑出吉利体,大规模交付。所以当时海豚君认为极氪的估值刚上市的时候是比较公平的,后续能否继续提升取决于爆款车型的可持续性(尤其是当时极氪只成功打造极氪。 001 一款爆销车型,能否持续推出爆款,说明极氪市场定位和组织能力可以持续验证)。

而且当时主力车型还是以极氪为主 001(纯电动猎装车),也是极氪的爆销车型,销售势头很好(月销售额在月销售) 2024 年 6 月达到 1.4 万辆车上下,在中高端纯电中算是适当的爆款车),以及极氪 7X(纯电中型 SUV)这是当时极氪志向打造爆款的下一款车型(但后来销售势头持续了 4 一个月冲上一万辆车,继续下滑),极氪一直在三电上做得很好(电池自研一般,但是电机自研做得很好,这也是极氪坚持技术的结果,成为当时极氪。 001 核心竞争优势),因此当时市场认为极氪可谓是妥妥的。 黑马股。

然而,今天,极氪的估值越来越低,这与市场预测完全相反。如果按照极氪的话, 领克 2025 年销量目标 71 万辆,考虑到领克燃油车部分市场不给出估值,假设整体极氪 领克 2025 年度新能源汽车目标销售 50 万辆来估计(实际海豚君估计可能在 40 万辆车,考虑到极氪车型的竞争力在下降),极氪汽车业务的估值也是如此。 0.4-0.5 倍数左右,所以关键问题是,为什么极氪的估值越来越低?市场一直没有给极氪估值?这个市场一直没有给极氪估值?那也是海豚君认为极氪这次被私有化最直观的原因。

海豚君认为可能的原因如下:

① 在极氪之前,吉利集团高度依赖输血:

当时吉利对极氪输血的方法如下:

a. 塞厂房:对于汽车公司最重要的资产,工厂实际上并非在极氪表内,而是在吉利体内,截至 2024 这个问题在年底还是一样的,极氪资产中固资(30 十亿)仅占总资产的比例不足 10%(截至 2024 年底,理想固资 221 亿,蔚来 258 亿,小鹏 115 亿)。

而且因为极氪主要交给吉利生产,所以极氪帐上有大量的应对方款项(实际上是交给吉利的生产费)

b. 贷款:吉利贷款给极氪贷款

c. 塞优质资产:吉利将优质资产三电和R&D中心塞进了极氪,除了汽车业务,还带来了额外的收入和毛利,但实际上,这两项业务都是吉利的相关交易。

所以这样会导致极氪的负债率很高(2024 年末达到了 1.31 倍,几乎是汽车公司中最高的一家),市场其实并不喜欢这种关联交易过于复杂的公司,因为工厂不在极氪表内,但极氪有大量的经营负债(应对关联方付款,支付吉利生产费)。

具体极氪如何依靠吉利输血方式海豚君在当时的《极氪:亲爹太宠溺,有毒 or 好处?深层覆盖包含了详细的解释。

② 极客并入领克后,海豚君认为可能还存在内部协同问题(领克和极客的话语权和战略协同可能存在潜在问题):事实上,在并入领克之后,虽然当时的计划是领克停止生产燃油车,但极氪将聚集在中型车上推纯电,大型车推混合动力。(C-D 等级)将推出混合动力,而领克则聚焦小型汽车纯电动汽车。(A 级车推出纯电动),中型车推混动。

极氪收购后如何规划协同?可以回顾海豚君之前对极氪收购的评价:极氪:一夜暴跌近乎 25%,吞下领克是祸是福?》

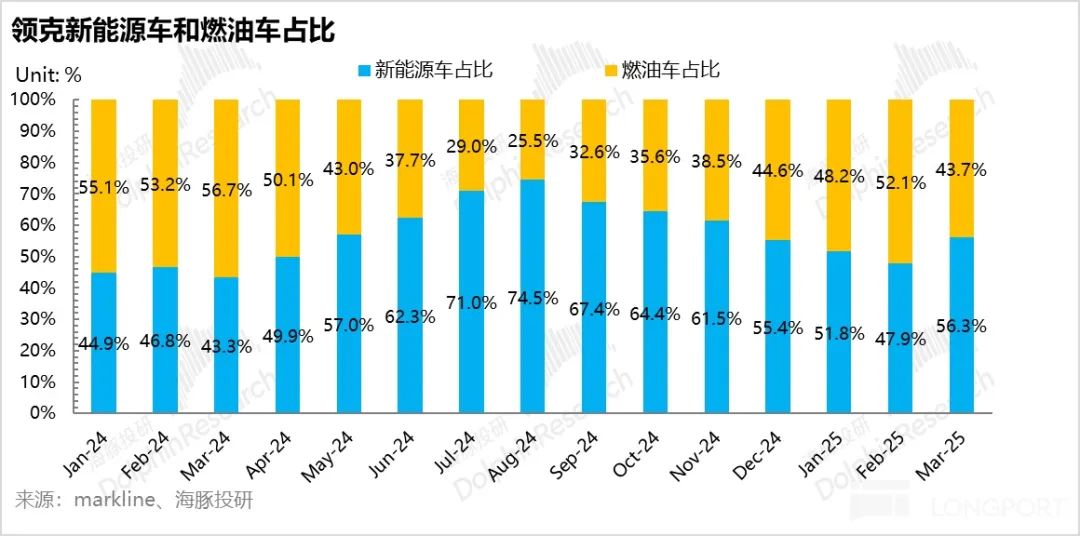

但事实上,并没有按照计划,领克还在生产燃油车,燃油车的比例相当高(尤其是去年收购的。 12 从月份开始到今年 3 月份,反而燃油车的比例达到了。 40%-50% 从上到下),很明显,领克或吉利并不像放弃燃油车这种现金流源源不断的业务,但实际上不利于整个极氪集团打造新能源品牌标签。会出现消费者认知混乱,也会使投资者对极氪集团的估值产生折价。

与之前的布局不同,领克致力于在中型车中推动混合动力,并将混合动力大型车交给极氪。事实上,领克在混合动力方面一直做得很好。相反,这次推出的领克 900(大型插混 SUV, 定价 28.99-39.69 万),竞品对比腾势 N9/理想 L9/华为 从订单量来看,M9,一小时大订单破裂。 1 万,上市 3 天大订破 3 相反,万台是一款成功打造的爆款车,领克预计新能源汽车销量将超越极氪,尤其是在极氪纯电动汽车竞争力下降的情况下)。相比之下,领克后续可能有更多的话语权。

③ 极氪纯电车型的竞争力正在下降:

就去年极氪纯电车型的销量而言, 5 月度上市后,销量实际上一直呈现出飙升趋势,而以下注为主的爆款车型还是极氪。 001 极氪 007 两款车型,但是很明显,这两款车型的销售势头在于 2025 每年都在快速下滑,极氪 001 在原来的爆销状态下,已经从 1.4 今年,万辆迅速下滑 3 月的仅 0.3 万辆,而极氪 007 同时也是销售势头 1 万仅维持了 3 现在已经下滑到几个月了。 0.5 万辆。

极氪 001 之前的爆销也很容易理解,定位纯电猎装轿跑,在当时 30 高端纯电在万级左右的定位是完全空白的,再加上, 2024 2008年及以前其它竞品车企智驾普遍表现不佳,而当时极氪三电依然极具优势。

但后来极氪 001 来自直接竞争产品的小米 SU7 小米的冲击力 SU7 其实运动轿跑的性能已经达到了极致,在外观上确实很有吸引力(米时捷)。此外,还有庞大的小米用户基数和小米生态,以及小鹏。 P7 高性价比 智能驾驶的领先冲击,极氪 001 已相对衰落。

而且由于极氪智能驾驶一直很难做到,三电的优势基本被新力量汽车公司(小米、小鹏)追平。今年和未来,智能驾驶对买车的重要性越来越高,市场很难相信极氪可以再次打造一款销量长期的爆款车型。

④ 极氪仍然面临着现金流的困境,而吉利并不想一直给极氪输血:

截至 2024 到了年底,极氪现金流水平大概是 90 约1亿元,这一现金流水平在新势力中明显偏低(小鹏 420 亿,理想超 1000 亿,就连蔚来手里都有现金。 419 净现金亿元 214 1亿元),而且在极氪智能化投入增加的情况下,目前车型的竞争力跟不上,销量仍在下降,这种现金流水平并不安全,而且吉利也不像一直去给极氪输血。

所以这也是为什么海豚君认为,即使对于定义极氪新能源品牌相对不利,在与极氪合并后,仍然不会放弃燃油车的业务。

2. 在吉利认为私有化之后,将继续推进内部资源的深度整合和高效协作:

吉利的官方规范是进一步实施台州宣言,促进内部资源的深度整合和高效协调,避免重复投资,降低成本,提高企业竞争力,创造长期价值。

事实上,本质原因是吉利集团无法运行赛马机制,但整合后仍存在内耗问题,市场无法认同极氪。 现在领克合并后的效果,反而觉得定位可能有些混乱。

这次私有化后,吉利可能会更加专注于整合几个新能源汽车品牌,逐步解决内耗问题。吉利完全私有化后,极客成为控股子公司,但吉利改革更加方便。

这次私有化对吉利的影响是什么?

事实上,从长期的战略角度来看,这次并购更方便吉利进行改革,逐步解决内耗问题。海豚君认为这是相对有利的,但实施只能边走边看。

但是从这次私有化收购来看,按照收购极氪给出的价格,总收购对价是需要的。 22.4 亿美元(162 亿 RMB),而且吉利汽车截至 2024 年底的现金流也只是 436 亿,如果所有股东都选择收现金而不是接受换股,总收购对价占吉利汽车现金流的比例。 对于吉利来说,37%的现金流压力并不小,估计还需要通过发行新股,通过发行债券等方式筹集资金,发行新股可能会稀释吉利目前股东的利益,所以海豚君认为短期可能对吉利不利。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com