北京中高端餐饮,降价取悦年轻人

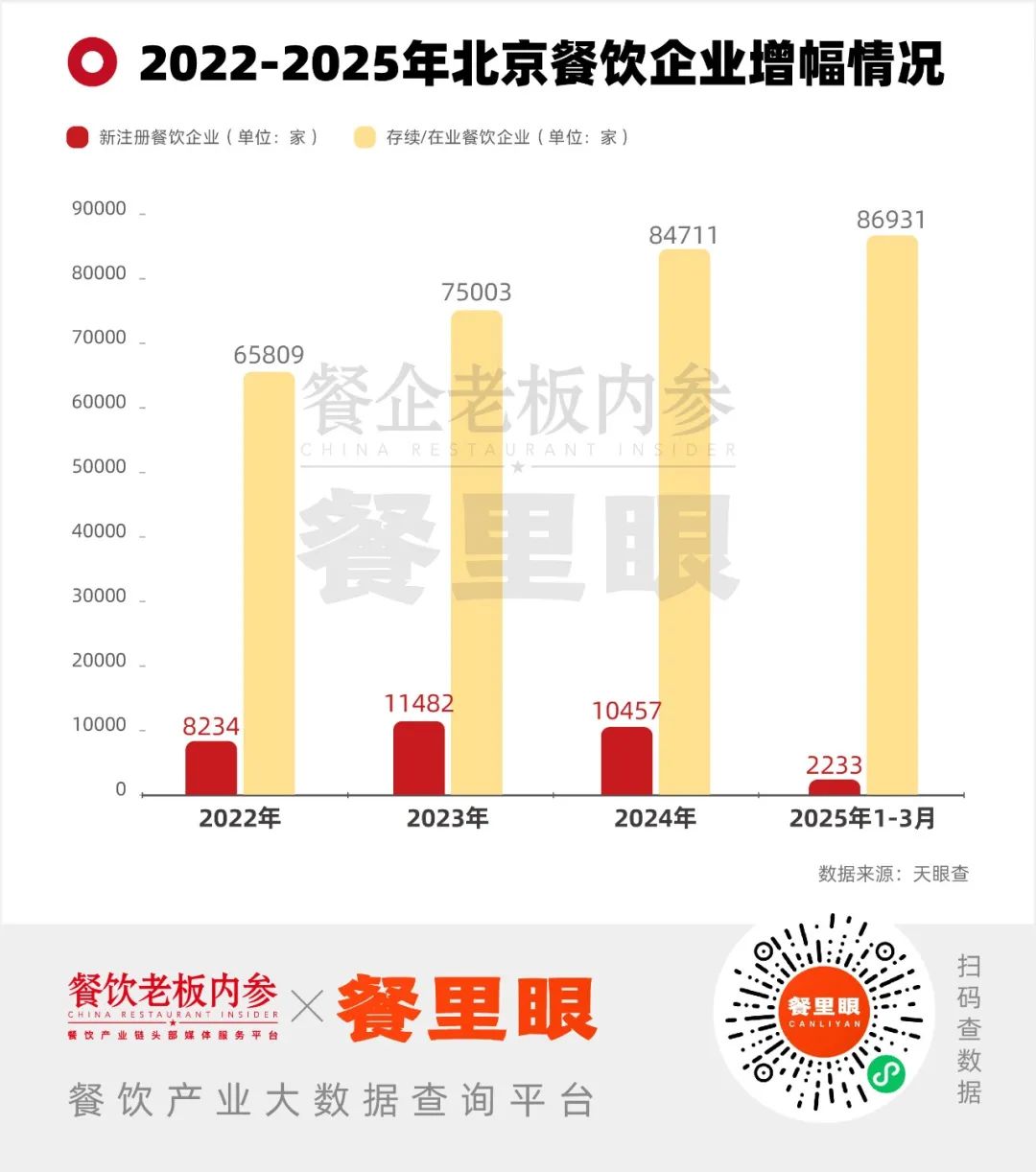

2025年3月,北京每天开设24.8家餐馆。

首先从北京餐饮市场的整体切入来看。

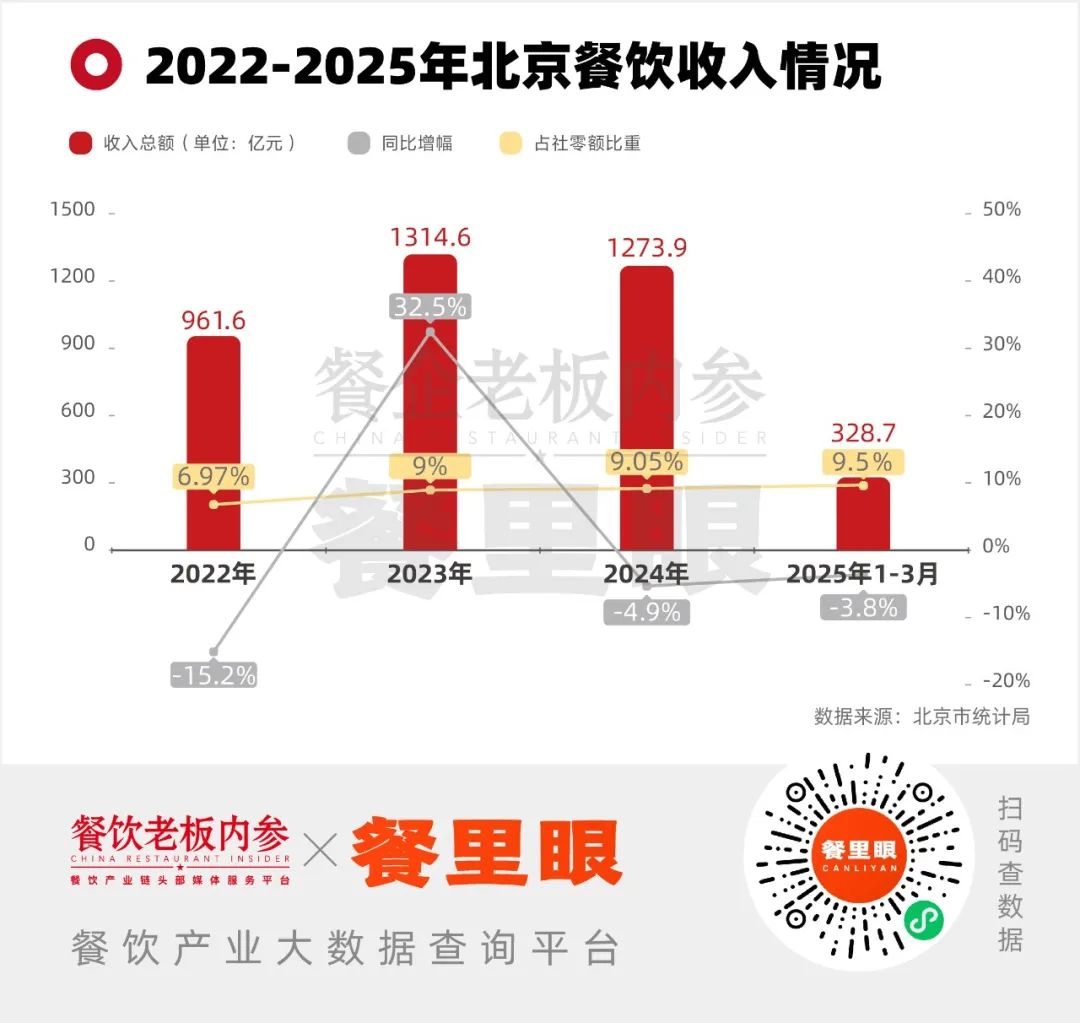

近三年左右,北京餐饮市场经历了一个快速增长和放缓的过程。北京餐饮市场在2023年从低迷中强势复苏,增长率达到32.5%。不过,随后市场热度逐步下降,2024年北京餐饮总收入达到1273.9亿元,同比下降4.9%。2025年前三个月,总收入达到328.7亿元,比去年同期下降了3.8%,占社会零售总额的9.5%。

与全国餐饮市场相比,北京餐饮市场的整体情况频率相对较高。整个行业正从快速增长的高毛利时代进入专业时代。行业竞争加剧,新手淘汰率上升,对新进入者的专业素质提出了更高的要求。

就门店数量而言,北京餐饮企业的增长趋势相对稳定,呈逐年稳步上升趋势。

2023年,餐饮市场活力高涨,新进企业数量激增,达到11482家。2024年下半年,行业热度逐步下降,市场趋于理性,新增企业数量增速放缓,全年新注册企业10457家。

2025年一季度,北京新增餐饮行业2233家,平均每天开设24.8家新餐饮门店,增速较去年有所放缓。

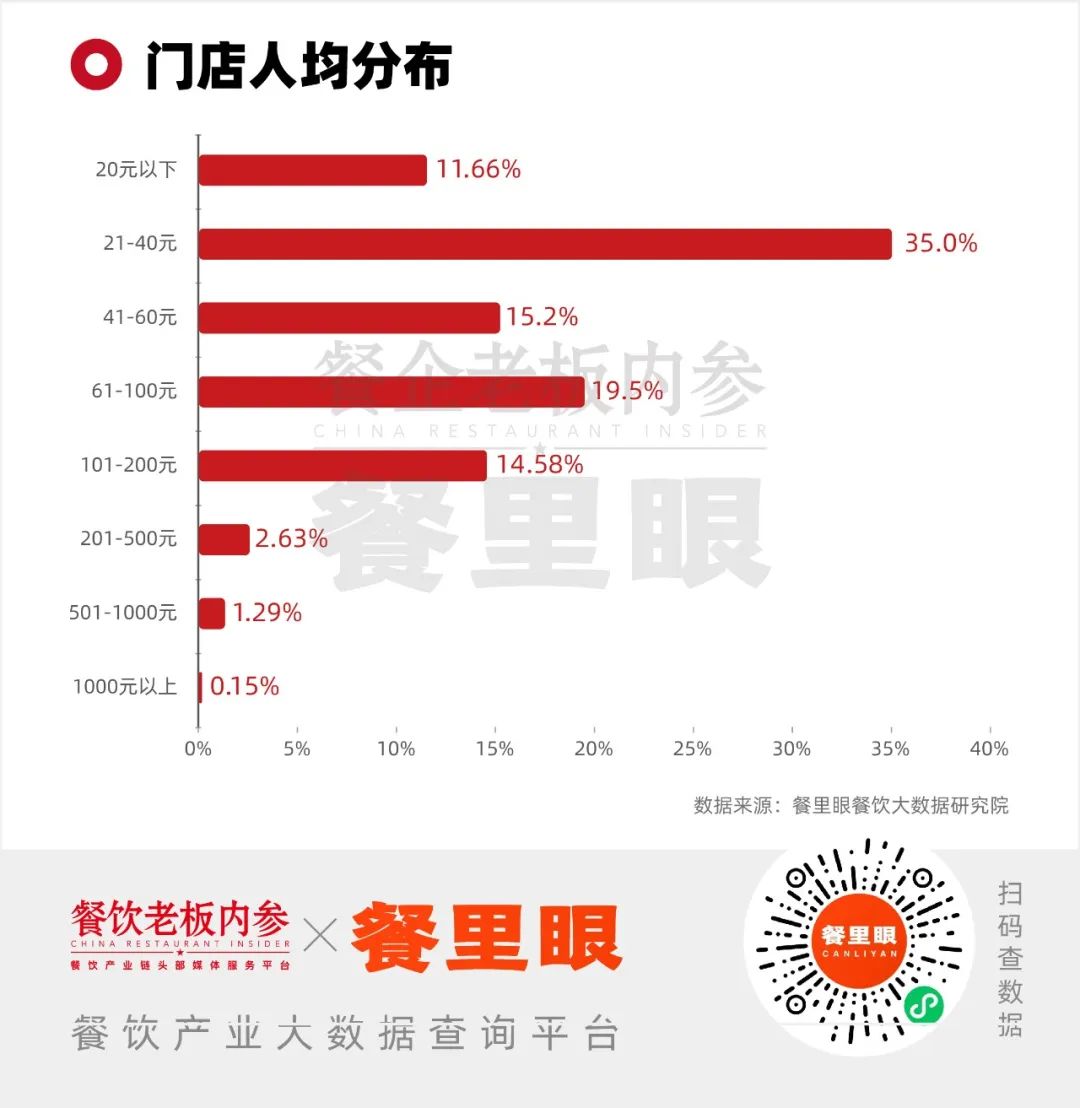

北京餐饮市场从价格带分布来看,呈现出明显的“金字塔结构”。其中,100元以下的餐厅占比高达81.36%,在市场上占据绝对主导地位;100-200元价格区间的门店占比14.58%,形成了市场的重要组成部分;而200元以上的中高端餐厅占比只有4.07%,位于金字塔的顶端。

总的来说,北京中低价区的餐饮品牌更加集中,竞争更加激烈。但200元以上的价格带市场饱和度较低,仍有大量市场潜力尚未深入挖掘。

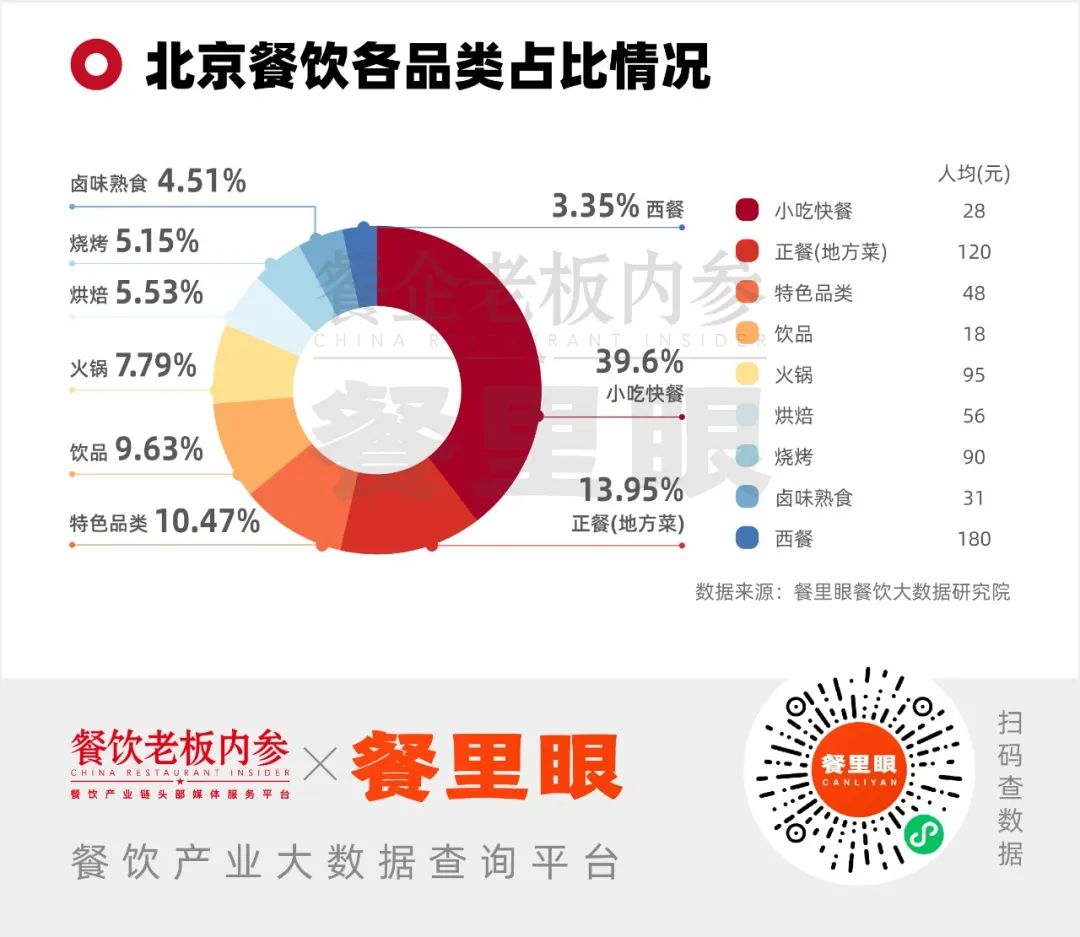

就品类分布而言,以地方菜系为主的正餐品类占第二位,不断为北京餐饮注入“创新基因”。

餐饮大数据研究院数据显示,在北京市场的餐饮品类比例中,零食和快餐占比最高,其次是晚餐(地方菜),达到39.6%。、特色品类,饮料,占13.95%、10.47%、9.63%。

目前消费者的需求更加多样化,要求商品质量好,价格实惠,感觉新颖。当地菜肴以其独特的风味和地域文化标签,满足了人们对多样化餐饮的需求。比如“当地食材”的标签,更符合消费者对“新鲜”、“无添加剂”等健康理念的向往。

与此同时,“舌尖上的旅游”成为一种新的趋势,地方政府通过食品IP推广旅游,吸引游客前往目的地,进一步回馈全国当地菜肴的受欢迎程度。根据美团旅游数据,2025年清明假期期间,异地游客贡献的地方特色美食消费订单量同比增长95%以上,其中江西菜、河南菜、河北菜增速位居地方菜前三。

在多种因素的带动下,曾经小众的地方菜系,如贵州菜、江西菜等也相继走红。在Tiktok平台上,相关#江西菜的话题播放量超过131亿。以江西菜为代表的小众地方菜系正在爆发强劲的增长潜力。根据美团的数据,截至2024年10月,江西炒菜品类已收录超过12000家门店,较去年底增长450%。、营业额增长690%。

北京中高端餐饮分布:朝阳占全国一半,小众地方菜系正在突破

再次聚焦北京的中高端餐饮市场。

1、从区域分布来看,朝阳区一直是北京中高端餐饮高地,店面占比接近半成。

根据公众评论数据,截至2025年4月,北京市约有1683家中高端餐饮门店人均消费在200-1000元之间。其中,朝阳区占比47.5%,其中高端餐饮优势明显。其次是海淀区、东城区、西城区,分别是202家、190家、175家高端餐厅。其他地区的中高端餐厅数量还没有达到100家。

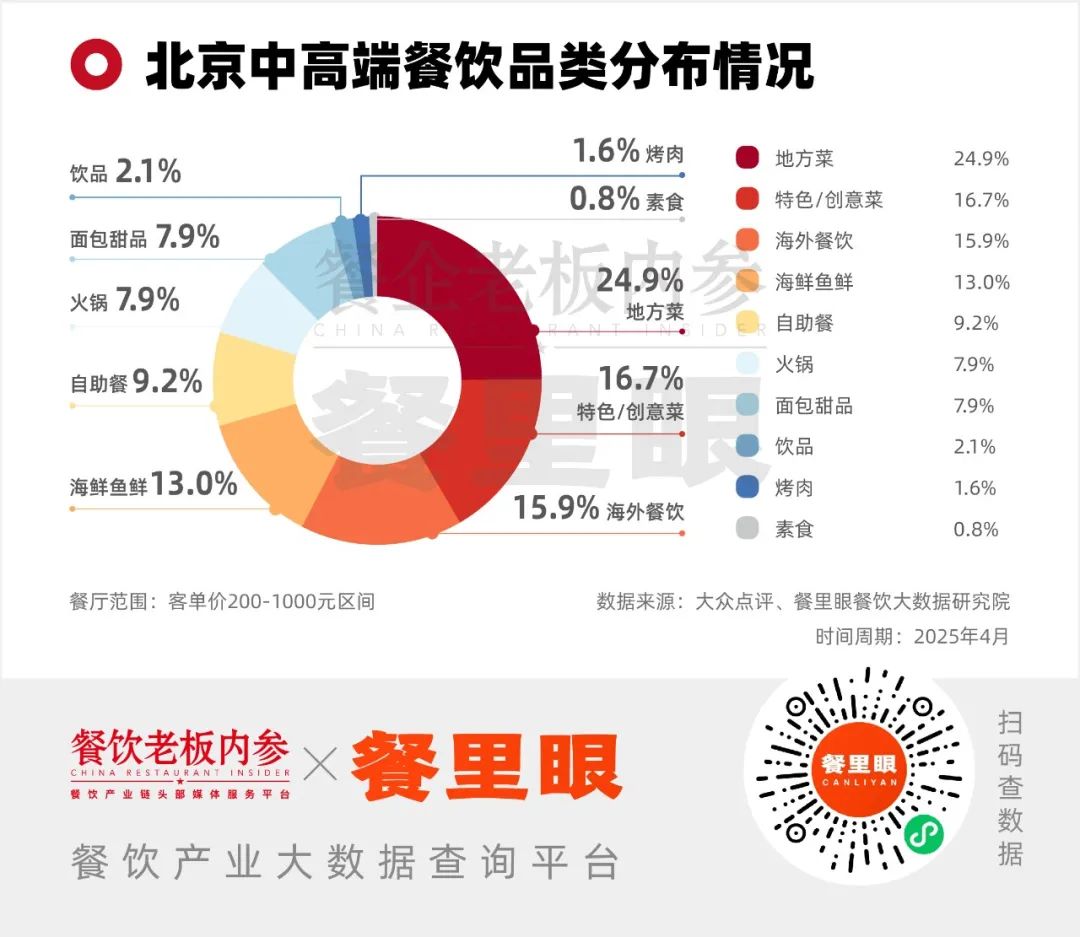

2、在品类分布方面,地方菜系是北京中高端餐饮的主力军。

在北京中高端餐饮市场的品类地图中,当地菜系以24.9%的比例排名第一,构成了中高端餐饮的关键底盘。当地菜系从当地进入北京,以多样化的特点打造中高端餐饮,更容易走红。这一数据不仅反映了首都餐饮市场对地域文化的深度吸收,也反映了不同菜系在新的消费趋势下的适应性增长。

另外,创意菜、特色菜、私房菜餐厅的主要推广比例为16.7%,海外餐饮、海鲜鱼类更为次要,各占15.9%和13.0%。

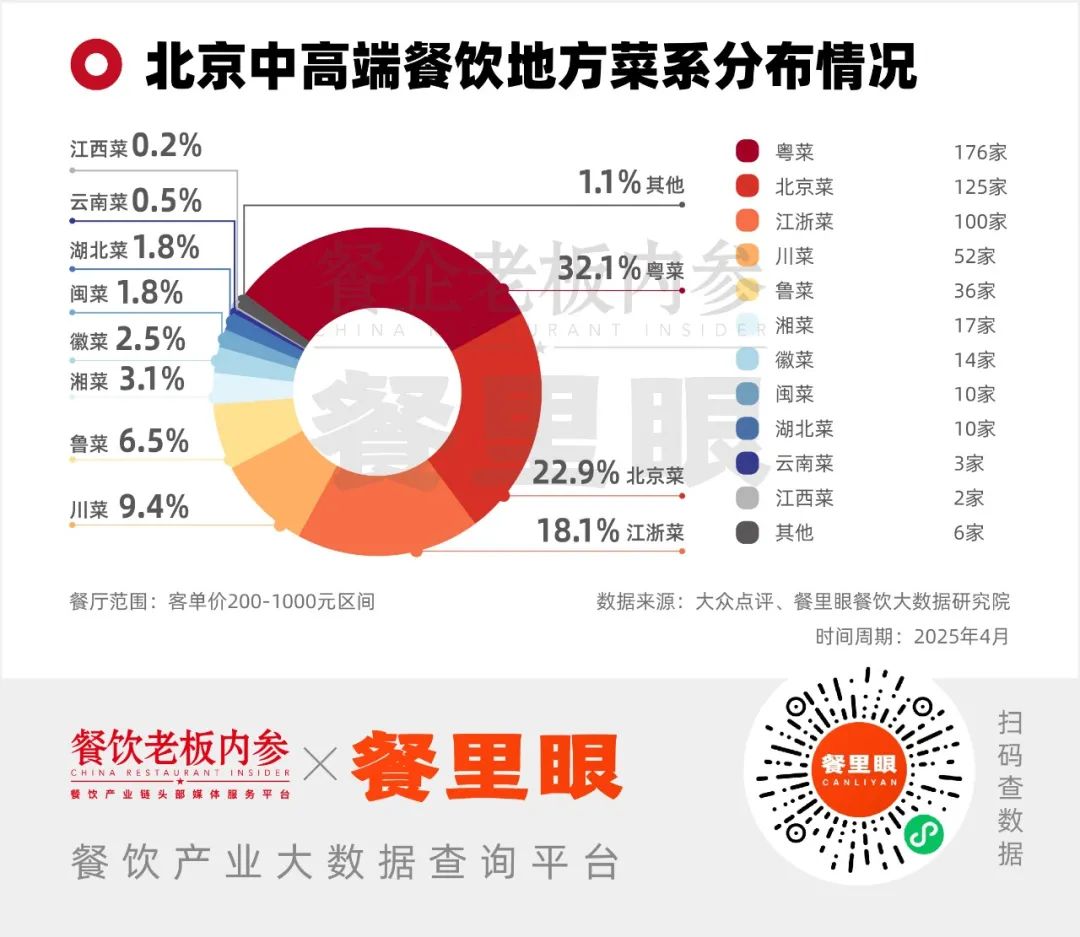

3、粤菜、京鲁菜、江浙菜是中高档菜系中的主流,而其它小众菜系近年来正在跑出。

粤菜仍然是朝阳产业的第一个小众菜系。粤菜、北京菜、江浙菜在北京市场的高端餐饮组成中占比最高,约占73.5%,而江西菜、云南菜等菜系只有一个位置,这意味着小众菜系仍然存在一定的市场空白。

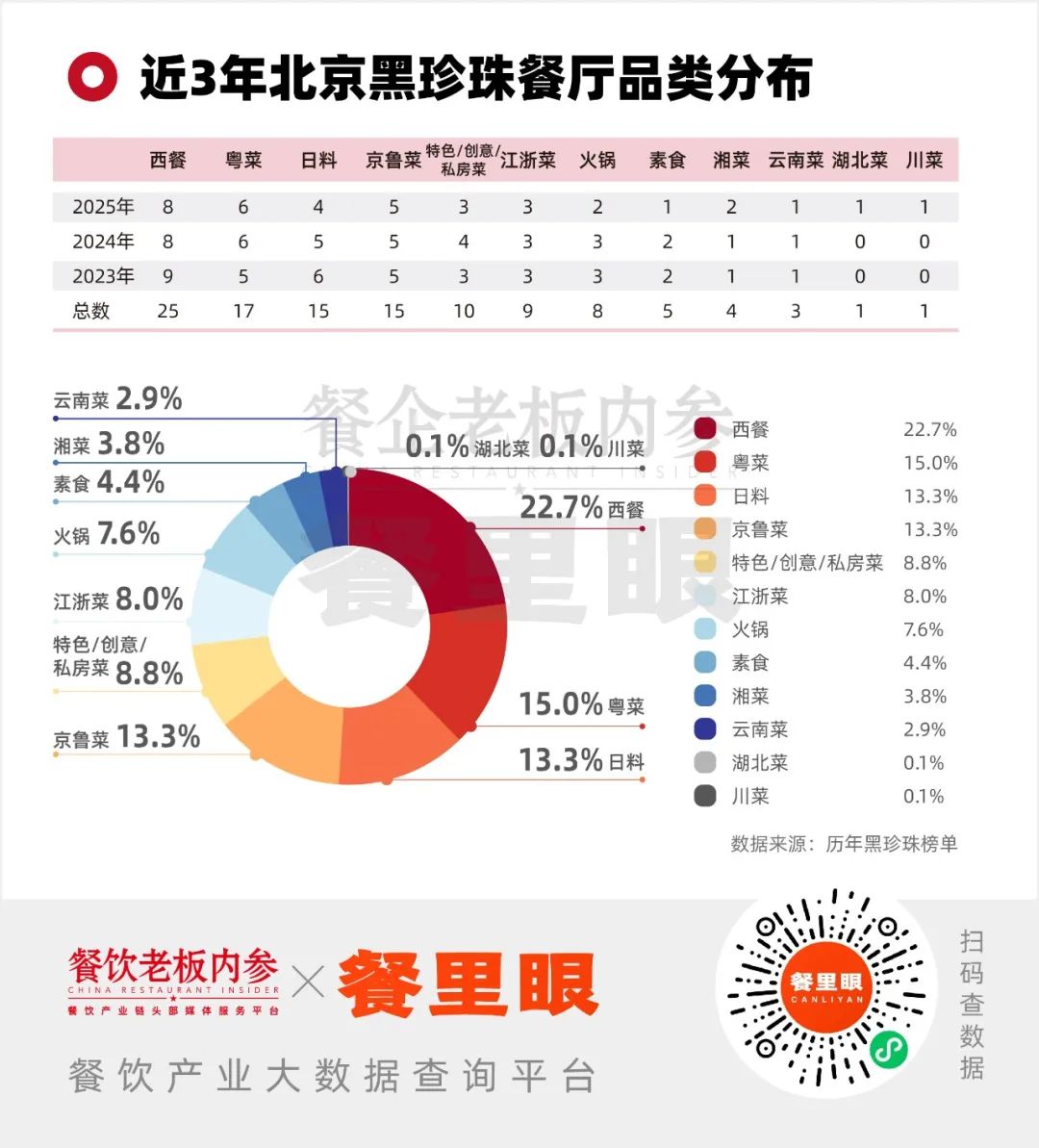

对近三年黑珍珠上榜餐厅数据进行盘点,可以清楚地看到小众地方菜系上榜餐厅数量在上升。

与2024年北京上市餐厅涵盖的19种菜系相比。2025年,北京上市菜系的多样性进一步提高,展示了湖北菜、川菜等24种菜系的各种美食,今年各自增加了一种。这也印证了小众菜系正处于中高端餐饮的趋势。

从近三年的黑珍珠榜单来看,西餐、日本料理、京鲁菜、粤菜占据主流,在榜单中地位相对稳定。2025年,湘菜、湖北菜、川菜等地方美食已经在黑珍珠榜单上名列前茅。

2025年,“黑珍珠餐厅指南”在江西南昌发布。随着2024年江西炒菜的普及,菜肴首次登上“黑珍珠餐厅指南”。根据美团2024年的全年数据,赣菜精美餐厅在全国增长7%,线上流水增长40%以上,订单增长50%以上,这也说明赣菜未来在中高端餐饮领域具有巨大的市场爆发力。

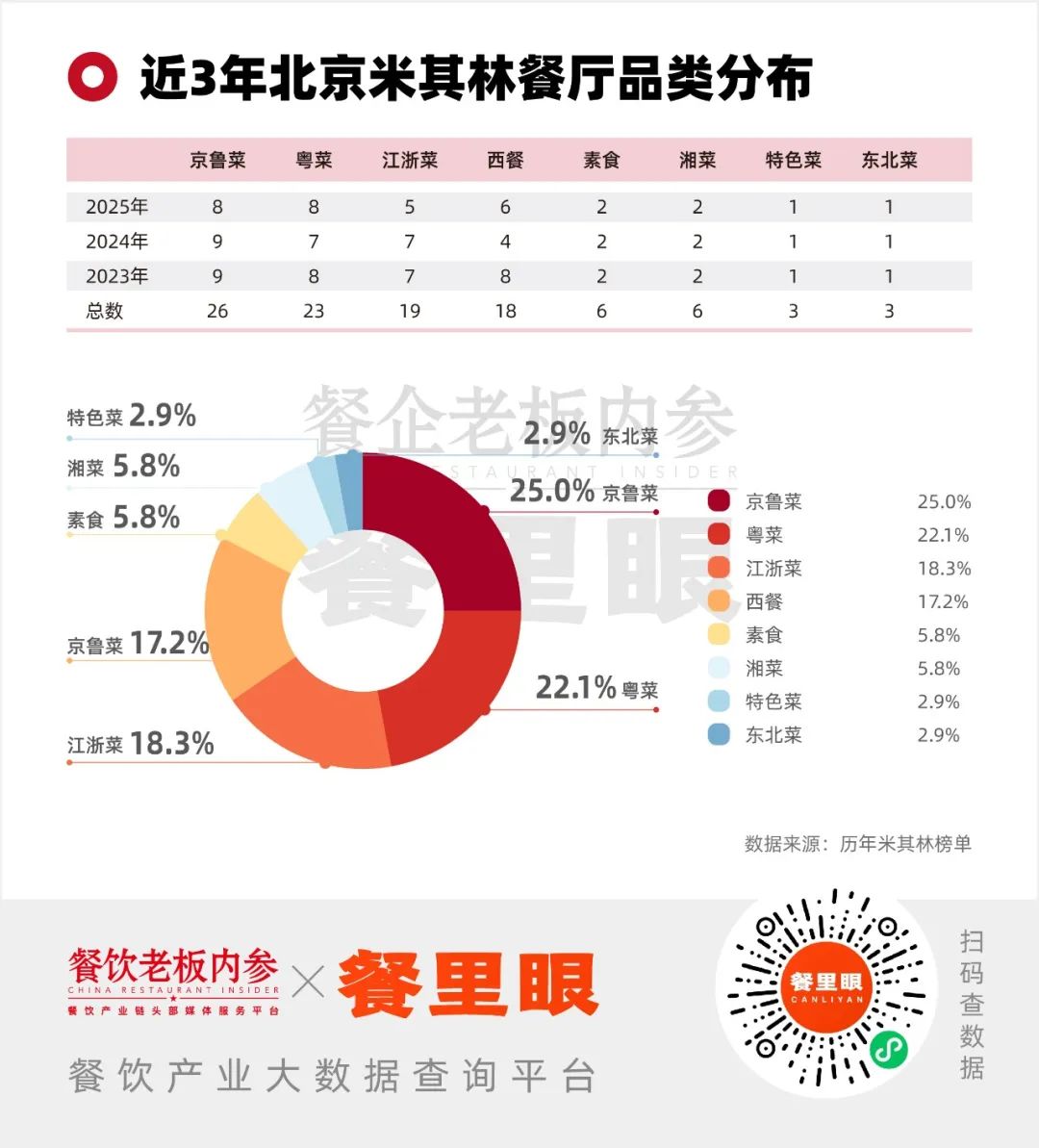

另外,盘点近三年北京米其林餐厅的情况,当地小众菜系仍处于缺位状态。

2023-2025年,京鲁菜、粤菜、江浙菜、西餐在北京米其林星级餐厅的品类构成中排名前四。总的来说,北京米其林餐厅的品类比例变化不大,相对稳定,小众餐厅依然稀缺。

京鲁菜以 25% 依托京城深厚的饮食文化内涵和宫廷美食的传承,丰泽园等老牌品牌继续占据榜首,京艳·翰林书院等新的京菜餐厅通过现代烹饪手法重构传统,吸引年轻高端客户。

小众菜系在米其林榜单上还是很难打破的,只有湘菜、东北菜等地方菜系零星上榜。值得注意的是,江西菜是近三年北京米其林榜单中完全缺席的菜系。

集体降价!中高端餐饮正在打破 “圈内堡垒”

2024年,内参君多次深入观察分析全国中高端餐饮市场。根据各种数据,500元以上人均客户数量的餐厅比例大幅缩水,其中高端西餐占了很大比例。

随着质量和价格的趋势,北京中高端餐饮也在集体主动拥抱大众客户。

近一年来,北京中高端餐饮市场也呈现出明显的价格下跌趋势。通过对2024年12月和2022年12月的数据进行对比,发现原本在800元以上的北京人均消费餐厅比例高达34%,人均消费低于500元。

很多餐厅通过推出团购套餐来迎合大众消费者。比如北京厨房在不同的店铺设置了价格梯度,双人餐从188元到800元不等,DT51店也推出了49元的单人婴儿餐。

这一降价潮在全国中高端餐饮市场蔓延。

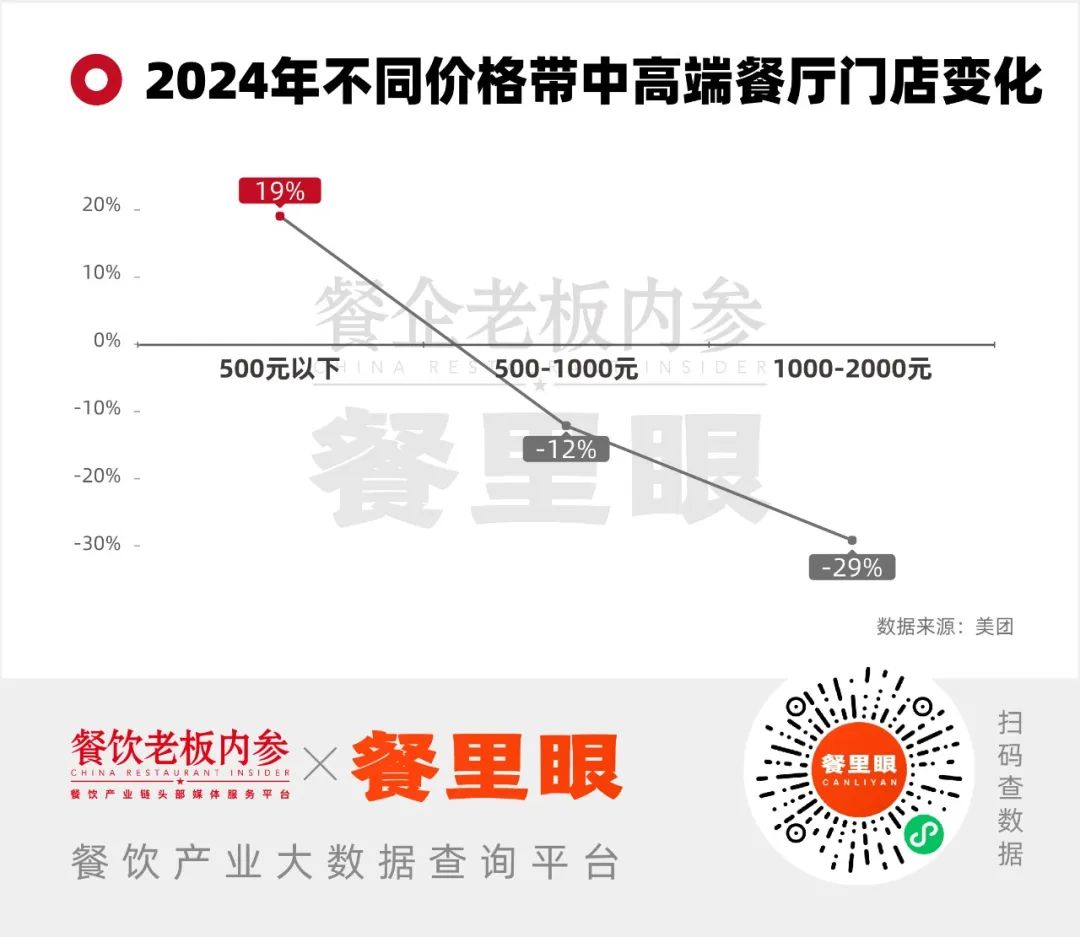

根据美团的数据,2024年,许多1000元档位的餐厅都在向500元档位转变。具体来说,全国中高端餐厅数量发生了以下变化,500元以下档位的餐厅比上年同期增长19%,500-1000元档位和1000-2000元档位的餐厅比上年同期减少12%,2000元以上档位的餐厅减少29%。

很多中高端餐饮也通过拓宽销售渠道,接近大众客户。为了满足更多消费者的需求,中高端餐饮企业越来越重视线上化。根据美团的数据,2024年黑珍珠餐厅的在线交易率从2023年的62.5%上升到63.9%。

归根结底,中高端餐饮市场正在经历一场深刻的客户群体结构变革——支撑中高端餐饮增长的商务宴请需求不断萎缩,而个人体验消费、家庭聚餐、社交餐饮等大众消费场景需求不断上升。这一变化不仅重塑了市场竞争格局,也迫使精致的餐厅从“商业依赖”转变为“大众适应”,在质量坚持和客户扩张之间找到新的增长平衡。

结语

在客户追求“质价比”的背景下,虽然北京中高端餐饮品牌面临挑战,但市场需求依然存在。关键是根据自己的定位和市场情况进行调整。公司只是强调 “高价定位” 转为传递 从服务少数高净值客户到接触更广泛的消费群体,“质量价值”。

中高端餐饮的调整不是简单的降价妥协,而是以价值重构为核心的系统性变化——只有从“我很贵”到“我的价值,从“卖给少数人”到“让更多人愿意买”,才能在新的浪潮中突破。

本文来自微信公众号“餐企老板内参”,作者:内参君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com